房屋信贷违约风险竞争(kaggle)系列3-探索性数据分析

文章目录

- 概述

- 一. 检查目标列的分布

- 二. 检查缺失值

- 三. 列类型

- 四. 编码分类变量

-

- 4.1 标签编码

- 4.2 独热编码

- 4.3 案例

-

- 4.3.1 标签编码案例

- 4.3.2 独热编码案例

- 六. 调整训练和测试数据

- 七. 探索性数据分析实例

-

- 7.1 异常

- 7.2 相关性

- 7.3 年龄对还款的影响

- 7.4 外部来源

- 7.5 最后平面图

- 参考:

概述

探究性数据分析第一步将数据可视化,然后从图中理解数据的趋势,数据异常等问题,再对数据进行处理,例如数据清洗等操作。

一. 检查目标列的分布

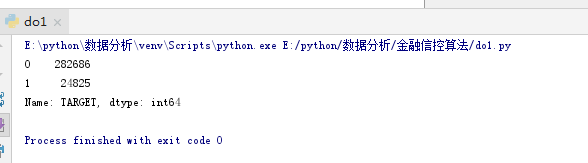

目标是我们被要求预测的:要么贷款的0被及时偿还,要么1表明客户有付款困难。我们可以先检查一下属于每个类别的贷款数量。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

# 显示可用列表

# print(os.listdir("E:/home_credit_default_risk"))

# 训练dataframe

#app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

#print('Training data shape: ', app_train.shape)

#print(app_train.head())

# 测试dafaframe特征

#app_test = pd.read_csv('E:/home_credit_default_risk//application_test.csv')

#print('Testing data shape: ', app_test.shape)

#print(app_test.head())

# target列分布

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

print(app_train['TARGET'].value_counts())

app_train['TARGET'].astype(int).plot.hist()

plt.show()

从结果图中,我们可以看出0比1的结果多很多,这样会导致我们的学习器出现错误,有可能在真实数据训练中出现过拟合的问题,然后把多数数据都看成了0不偿还,这样会降低准确度,损失用户,所以我们需要将数据进行均衡操作。

二. 检查缺失值

接下来,我们可以查看每列中缺失值的数量和百分比

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

# 计算丢失值的函数

def missing_values_table(df):

# 总缺失值

mis_val = df.isnull().sum()

# 计算缺失值的百分比

mis_val_percent = 100 * df.isnull().sum() / len(df)

# 显示结果的表格

mis_val_table = pd.concat([mis_val, mis_val_percent], axis=1)

# 重命名列

mis_val_table_ren_columns = mis_val_table.rename(

columns={0: 'Missing Values', 1: '% of Total Values'})

# 按下降百分比对表进行排序

mis_val_table_ren_columns = mis_val_table_ren_columns[

mis_val_table_ren_columns.iloc[:, 1] != 0].sort_values(

'% of Total Values', ascending=False).round(1)

# 显示部分信息

print("Your selected dataframe has " + str(df.shape[1]) + " columns.\n"

"There are " + str(mis_val_table_ren_columns.shape[0]) +

" columns that have missing values.")

# 返回缺少的信息值

return mis_val_table_ren_columns

# 统计缺失值

missing_values = missing_values_table(app_train)

missing_values.head(20)

#显示所有列

pd.set_option('display.max_columns', None)

#显示所有行

pd.set_option('display.max_rows', None)

#设置value的显示长度为100,默认为50

pd.set_option('max_colwidth',100)

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

print(missing_values_table(app_train))

三. 列类型

让我们看看每个数据类型的列数。int64和float64是数值变量(可以是离散的,也可以是连续的)。对象列包含字符串,是类特征。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

print(app_train.dtypes.value_counts())

print(app_train.select_dtypes('object').apply(pd.Series.nunique, axis = 0))

由结果可以看到,大部分分类变量都有相对缺少唯一的条目,现在我们需要找到一种方法去处理这些数据。

四. 编码分类变量

在我们进一步深入之前,我们需要处理麻烦的分类变量。但是机器学习模型不能处理分类变量(除了LightGBM等一些模型)。因此,在将这些变量传递给模型之前,我们必须找到一种方法将这些变量编码(表示)为数字。

这个过程主要有两种方式:

- 标签编码

- 独热编码

4.1 标签编码

在一个具有整数的类别变量中分配每个唯一的类别。没有创建新的列。下面是一个示例

4.2 独热编码

为类别变量中的每个惟一类别创建一个新列。每个观察值在相应的类别中在列中接受1,在所有其他新列中接受0,独热编码的唯一缺点是,特性(数据的维数)的数量可能会随着具有多个类别的分类变量而激增。为了解决这个问题,我们可以执行一次热编码,然后执行PCA或其他降维方法,以减少维数(同时仍然试图保留信息。

4.3 案例

让我们实现上面描述的策略:对于具有2个唯一类别的任何类别变量(dtype == object),我们将使用标签编码,对于具有2个以上唯一类别的任何类别变量,我们将使用one-hot编码。

4.3.1 标签编码案例

# 创建标签编码对象

le = LabelEncoder()

le_count = 0

# 迭代这些列

for col in app_train:

if app_train[col].dtype == 'object':

# 如果2个唯一类别的列或更少的类别的列使用标签编码:

if len(list(app_train[col].unique())) <= 2:

# 训练训练集

le.fit(app_train[col])

# 标签化训练集和测试集

app_train[col] = le.transform(app_train[col])

app_test[col] = le.transform(app_test[col])

# 计算标签编码作用了多少列

le_count += 1

print('%d columns were label encoded.' % le_count)

4.3.2 独热编码案例

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 对分类变量执行独热编码

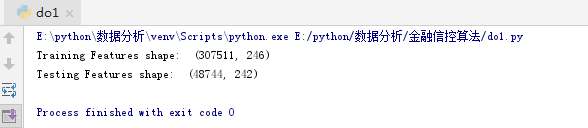

app_train = pd.get_dummies(app_train)

app_test = pd.get_dummies(app_test)

print('Training Features shape: ', app_train.shape)

print('Testing Features shape: ', app_test.shape)

六. 调整训练和测试数据

在训练和测试数据中需要有相同的特性(列)。One-hot编码在训练数据中创建了更多的列,因为有些类别变量在测试数据中没有表示。要删除不在测试数据中的训练数据中的列,我们需要对齐dataframes。首先,我们从训练数据中提取目标列(因为这不在测试数据中,但是我们需要保留这些信息)。当我们进行对齐时,我们必须确保将axis = 1设置为基于列而不是行对齐数据.

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

train_labels = app_train['TARGET']

# 对齐训练和测试数据,只保留两个数据格式中的列

app_train, app_test = app_train.align(app_test, join = 'inner', axis = 1)

# 将目标加入

app_train['TARGET'] = train_labels

print('Training Features shape: ', app_train.shape)

print('Testing Features shape: ', app_test.shape)

七. 探索性数据分析实例

7.1 异常

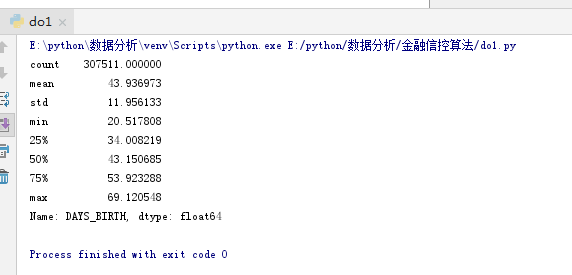

在做EDA时,我们总是希望注意的一个问题是数据中的异常。这些可能是由于输入错误的数字、测量设备的错误,或者它们可能是有效的但极端的测量。定量支持异常的一种方法是使用描述方法查看列的统计数据。DAYS_BIRTH列中的数字是负数,因为它们是相对于当前的贷款申请记录的。要查看这些数年的统计数据,我们可以将其倍数乘以-1,然后除以一年的天数

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

print((app_train['DAYS_BIRTH'] / -365).describe())

25%, 50%和75%是对应的四分位数。

四分位数(Quartile)是指在统计学中把所有数值由小到大排列并分成四等份,处于三个分割点位置的数值。

第一四分位数 (Q1),又称“较小四分位数”,等于该样本中所有数值由版小到大排列后第25%的数字。

第二四分位数 (Q2),又称“中位数”,等于该样本中所有数值由小到大排列后第50%的数字。

第三四分位数 (Q3),又称“较大四分位数”,等于该样本中所有数值由小到大排列后第75%的数字。

第三四分位数与第一四分位数的差距又称四分位距权(InterQuartile Range,IQR)。

这些年龄比值看起来没有问题了,大致均衡。那工作值呢?

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

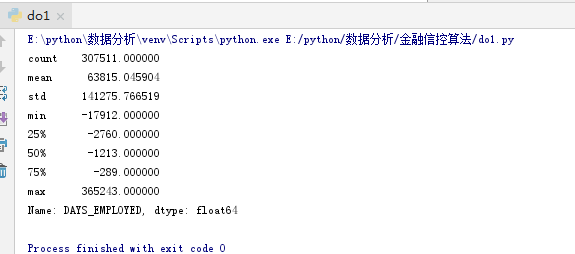

print(app_train['DAYS_EMPLOYED'].describe())

这个看起来就不对了!最大值大约是1000年!

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

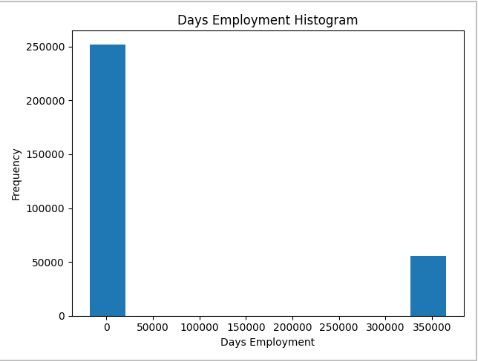

app_train['DAYS_EMPLOYED'].plot.hist(title = 'Days Employment Histogram');

plt.xlabel('Days Employment');

plt.show()

出于好奇,让我们对异常客户进行子集划分,看看他们的违约率是否比其他客户高或低

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

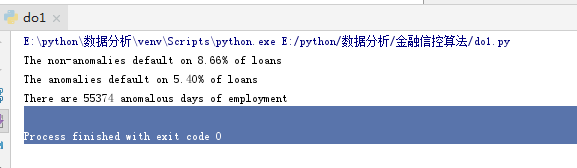

anom = app_train[app_train['DAYS_EMPLOYED'] == 365243]

non_anom = app_train[app_train['DAYS_EMPLOYED'] != 365243]

print('The non-anomalies default on %0.2f%% of loans' % (100 * non_anom['TARGET'].mean()))

print('The anomalies default on %0.2f%% of loans' % (100 * anom['TARGET'].mean()))

print('There are %d anomalous days of employment' % len(anom))

事实证明,异常现象的违约率较低。

处理异常取决于确切的情况,没有固定的规则。最安全的方法之一就是将异常值设置为缺失值,然后在机器学习之前将其填充(使用赋值)。在本例中,由于所有的异常值都完全相同,我们希望用相同的值来填充它们,以防所有这些贷款都有共同之处。异常值似乎有一定的重要性,所以我们想告诉机器学习模型如果我们真的填了这些值。作为解决方案,我们将使用非数字填充异常值(np.nan),然后创建一个新的布尔列,指示该值是否为异常。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

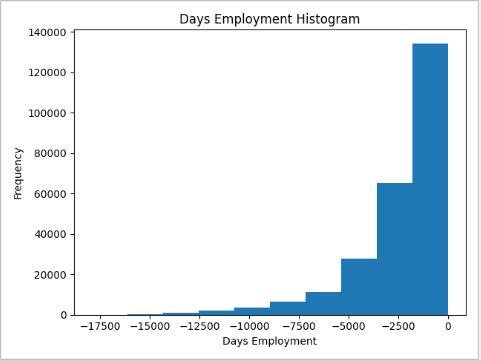

# 创建一个异常的标志列

app_train['DAYS_EMPLOYED_ANOM'] = app_train["DAYS_EMPLOYED"] == 365243

# 将异常值替换为nan

app_train['DAYS_EMPLOYED'].replace({365243: np.nan}, inplace = True)

app_train['DAYS_EMPLOYED'].plot.hist(title = 'Days Employment Histogram');

plt.xlabel('Days Employment');

plt.show()

这个分布看起来更符合我们的期望,我们还创建了一个新的列来告诉模型这些值最初是反常的(因为我们将不得不用一些值来填充nans,可能是列的中值)。在dataframe中有天数的其他列看起来与我们所期望的没什么明显的异常值。

作为一个非常重要的提示,我们对训练数据所做的任何事情我们也必须对测试数据所做的。让我们确保创建新列并使用np填充现有列。在测试数据中。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 创建一个异常的标志列

app_train['DAYS_EMPLOYED_ANOM'] = app_train["DAYS_EMPLOYED"] == 365243

app_test['DAYS_EMPLOYED_ANOM'] = app_train["DAYS_EMPLOYED"] == 365243

# 将异常值替换为nan

app_train['DAYS_EMPLOYED'].replace({365243: np.nan}, inplace = True)

app_test["DAYS_EMPLOYED"].replace({365243: np.nan}, inplace = True)

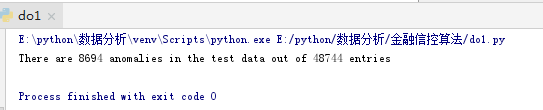

print('There are %d anomalies in the test data out of %d entries' % (app_test["DAYS_EMPLOYED_ANOM"].sum(), len(app_test)))

7.2 相关性

现在我们已经处理了分类变量和离群值,让我们继续处理EDA。一种尝试和理解数据的方法是在特征和目标之间寻找相关性。我们可以使用。校正 dafaframe法计算每个变量与目标之间的Pearson相关系数。

相关系数并不是表示特征“相关性”的最佳方法,但它确实让我们了解了数据中可能存在的关系。相关系数绝对值的一般解释有:

-0.19“很弱”

- 0.20-0.39“软弱”

- 0.40-0.59“温和”

- 0.60-0.79年“强大”

- 0.80-1.0“很强”

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 找到与目标的关联和排序

correlations = app_train.corr()['TARGET'].sort_values()

# 显示相关性

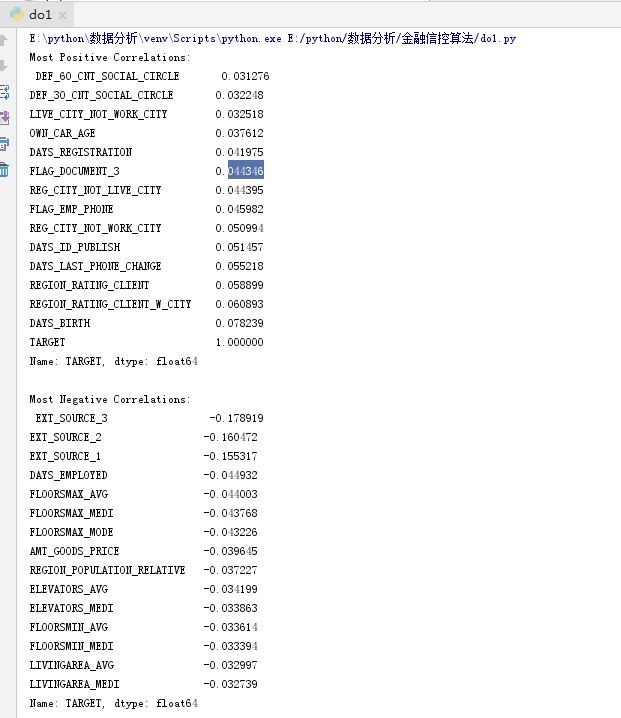

print('Most Positive Correlations:\n', correlations.tail(15))

print('\nMost Negative Correlations:\n', correlations.head(15))

让我们来看看一些更重要的相关性:DAYS_BIRTH是最积极的相关性。(TARGET除外,因为变量与自身的相关性总是1!)。

负相关性不是表示没关系。在负相关的情况下,一个变量随着另一个变量的变化而发生相反方向的变化。统计学中常用相关系数r来表示两变量之间的相关关系。r的值介于-1与1之间,r为正时是正相关,反映当x增加(减少)时,y随之相应增加(减少);

呈正相关的两个变量之间的相关系数一定为正值,这个正值越大说明正相关的程度越高。当这个正值为1时就是完全正相关。r的绝对值越大,表示变量之间的相关程度越高,r为负数时,表示一个变量的增加可能引起另一个变量的减少,此时,叫做负相关。

7.3 年龄对还款的影响

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

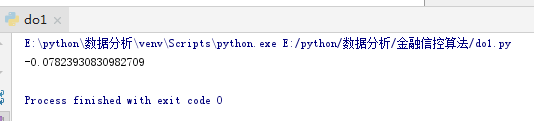

# 找出出生后的积极天数与目标的相关性

app_train['DAYS_BIRTH'] = abs(app_train['DAYS_BIRTH'])

print(app_train['DAYS_BIRTH'].corr(app_train['TARGET']))

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 设置平面图的风格

plt.style.use('fivethirtyeight')

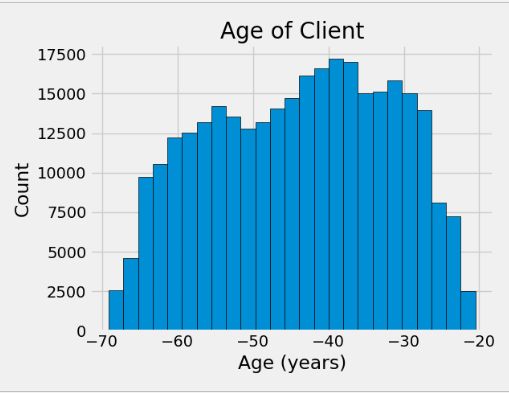

# 以年为单位绘制年龄分布

plt.hist(app_train['DAYS_BIRTH'] / 365, edgecolor = 'k', bins = 25)

plt.title('Age of Client'); plt.xlabel('Age (years)'); plt.ylabel('Count');

plt.show()

年龄分布本身并没有告诉我们太多,除了没有异常值,因为所有的年龄都是合理的。为了将年龄对目标的影响形象化,我们接下来将使用目标的值来绘制核密度估计图(KDE)。核密度估计图显示了单个变量的分布,可以认为它是平滑的直方图(它是通过计算每个数据点上的核(通常是高斯核),然后对所有单个核进行平均,得到一条平滑的曲线而创建的)。对于这个图,我们将使用seaborn kdeplot。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

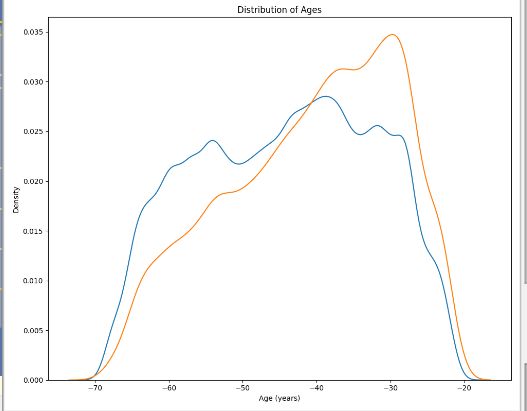

plt.figure(figsize = (10, 8))

# KDE是按时偿还的贷款

sns.kdeplot(app_train.loc[app_train['TARGET'] == 0, 'DAYS_BIRTH'] / 365, label = 'target == 0')

# 未按时偿还的贷款

sns.kdeplot(app_train.loc[app_train['TARGET'] == 1, 'DAYS_BIRTH'] / 365, label = 'target == 1')

# 平面图的标签

plt.xlabel('Age (years)'); plt.ylabel('Density'); plt.title('Distribution of Ages');

plt.show()

目标== 1曲线向较年轻的一端倾斜。

虽然这不是一个显著的相关(-0.07相关系数),但这个变量可能会在机器学习模型中有用,因为它确实会影响目标。

让我们以另一种方式来看待这种关系:未能按年龄组别偿还贷款的平均情况。

为了制作这个图表,我们首先把年龄分类切成每个5岁的箱子。

然后,对于每个箱子,我们计算目标的平均值,它告诉我们在每个年龄段没有偿还的贷款比例。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

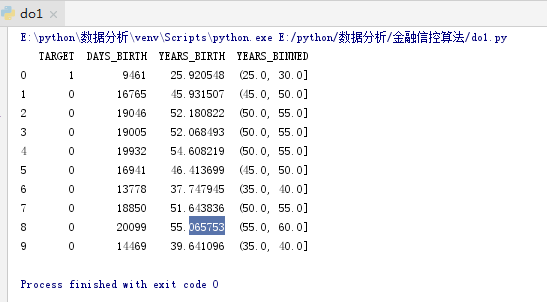

app_train['DAYS_BIRTH'] = abs(app_train['DAYS_BIRTH'])

# 年龄信息分为一个单独的dafaframe

age_data = app_train[['TARGET', 'DAYS_BIRTH']]

age_data['YEARS_BIRTH'] = age_data['DAYS_BIRTH'] / 365

# 箱子年龄的dafaframe

age_data['YEARS_BINNED'] = pd.cut(age_data['YEARS_BIRTH'], bins = np.linspace(20, 70, num = 11))

print(age_data.head(10))

将箱子分组并计算其平均值

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

app_train['DAYS_BIRTH'] = abs(app_train['DAYS_BIRTH'])

# 年龄信息分为一个单独的dafaframe

age_data = app_train[['TARGET', 'DAYS_BIRTH']]

age_data['YEARS_BIRTH'] = age_data['DAYS_BIRTH'] / 365

# 箱子年龄的dafaframe

age_data['YEARS_BINNED'] = pd.cut(age_data['YEARS_BIRTH'], bins = np.linspace(20, 70, num = 11))

# 将箱子分组并计算其平均值

age_groups = age_data.groupby('YEARS_BINNED').mean()

print(age_groups)

将年龄箱和目标的平均值绘制成条形图

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

app_train['DAYS_BIRTH'] = abs(app_train['DAYS_BIRTH'])

# 年龄信息分为一个单独的dafaframe

age_data = app_train[['TARGET', 'DAYS_BIRTH']]

age_data['YEARS_BIRTH'] = age_data['DAYS_BIRTH'] / 365

# 箱子年龄的dafaframe

age_data['YEARS_BINNED'] = pd.cut(age_data['YEARS_BIRTH'], bins = np.linspace(20, 70, num = 11))

# 将箱子分组并计算其平均值

age_groups = age_data.groupby('YEARS_BINNED').mean()

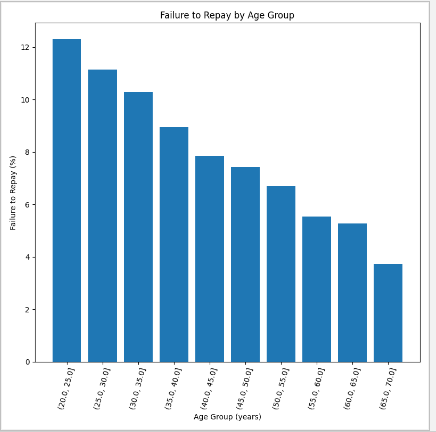

plt.figure(figsize = (8, 8))

# 将年龄箱和目标的平均值绘制成条形图

plt.bar(age_groups.index.astype(str), 100 * age_groups['TARGET'])

# 平面图的标签

plt.xticks(rotation = 75); plt.xlabel('Age Group (years)'); plt.ylabel('Failure to Repay (%)')

plt.title('Failure to Repay by Age Group');

plt.show()

有一个明显的趋势:年轻的申请者更有可能无法偿还贷款!最年轻的三个年龄段的还款失败率超过10%,最年长的三个年龄段的还款失败率超过5%。

这是银行可以直接使用的信息:因为年轻的客户不太可能偿还贷款,也许他们应该得到更多的指导或理财建议。这并不意味着银行应该歧视年轻客户,但明智的做法是采取预防措施,帮助年轻客户按时付款。

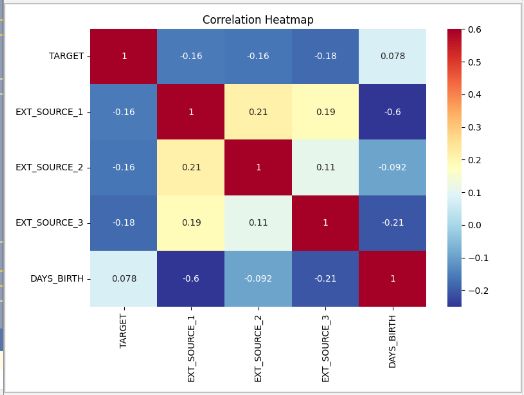

7.4 外部来源

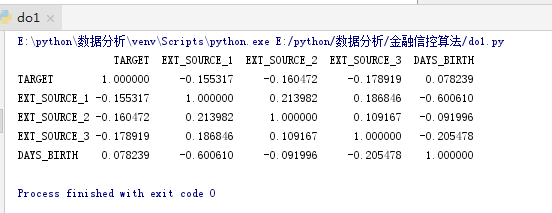

与目标具有最强负相关性的三个变量分别是EXT_SOURCE_1、EXT_SOURCE_2和EXT_SOURCE_3,外部数据源标准化分数。

我理解的是其它金融机构的一个信用评级。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 提取EXT_SOURCE变量并显示相关性

ext_data = app_train[['TARGET', 'EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

ext_data_corrs = ext_data.corr()

print(ext_data_corrs)

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 提取EXT_SOURCE变量并显示相关性

ext_data = app_train[['TARGET', 'EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

ext_data_corrs = ext_data.corr()

plt.figure(figsize = (8, 6))

# 相关性的热图

sns.heatmap(ext_data_corrs, cmap = plt.cm.RdYlBu_r, vmin = -0.25, annot = True, vmax = 0.6)

plt.title('Correlation Heatmap');

plt.show()

所有这三个EXT_SOURCE特性都与目标函数有负相关,表明随着EXT_SOURCE的值的增加,客户更有可能偿还贷款。

我们还可以看到DAYS_BIRTH与EXT_SOURCE_1呈正相关,表明这个评分中的一个因素可能是客户年龄。

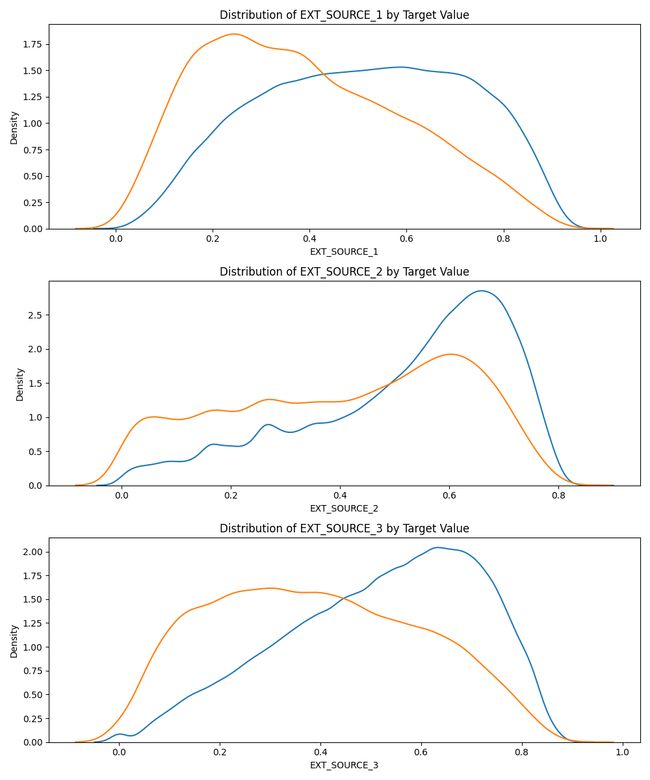

接下来,我们可以看看由目标值着色的每个特征的分布。

这将使我们可视化这个变量对目标的影响。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 提取EXT_SOURCE变量并显示相关性

ext_data = app_train[['TARGET', 'EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

ext_data_corrs = ext_data.corr()

plt.figure(figsize=(10, 12))

# 遍历source

for i, source in enumerate(['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']):

# 为每个source创建新的子图

plt.subplot(3, 1, i + 1)

# 偿还贷款的平面图

sns.kdeplot(app_train.loc[app_train['TARGET'] == 0, source], label='target == 0')

# 未偿还的贷款的平面图

sns.kdeplot(app_train.loc[app_train['TARGET'] == 1, source], label='target == 1')

# 平面图的标签

plt.title('Distribution of %s by Target Value' % source)

plt.xlabel('%s' % source);

plt.ylabel('Density');

plt.tight_layout(h_pad=2.5)

plt.show()

EXT_SOURCE_3显示了目标值之间最大的差异。我们可以清楚地看到,这个特性与申请人偿还贷款的可能性有一定的关系。这种关系并不很强(事实上,它们都被认为很弱,但这些变量对于机器学习模型仍然有用,可以用来预测申请人是否会按时偿还贷款。

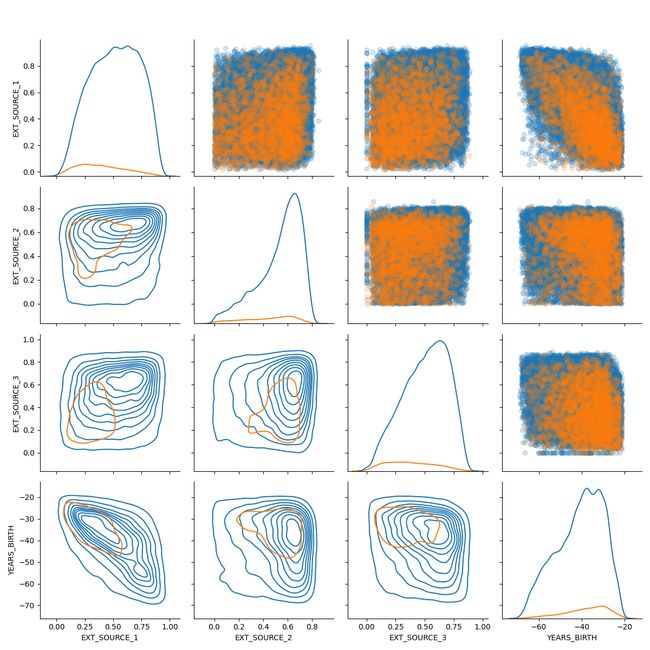

7.5 最后平面图

作为最后的探索性绘图,我们可以对EXT_SOURCE变量和DAYS_BIRTH变量进行配对。

对图是一个很好的探索工具,因为它让我们看到多对变量之间的关系以及单个变量的分布。

这里我们使用seaborn可视化库和配对网格函数创建一对图,上面三角形上有散点图,对角线上有直方图,下面三角形上有2D核密度图和相关系数。

# 导入基本处理模块

import numpy as np

import pandas as pd

from sklearn.preprocessing import LabelEncoder

import os

import warnings

warnings.filterwarnings('ignore')

import matplotlib.pyplot as plt

import seaborn as sns

app_train = pd.read_csv('E:/home_credit_default_risk/application_train.csv')

app_test = pd.read_csv('E:/home_credit_default_risk/application_test.csv')

# 提取EXT_SOURCE变量并显示相关性

ext_data = app_train[['TARGET', 'EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH']]

ext_data_corrs = ext_data.corr()

# 年龄信息分为一个单独的dafaframe

age_data = app_train[['TARGET', 'DAYS_BIRTH']]

age_data['YEARS_BIRTH'] = age_data['DAYS_BIRTH'] / 365

# 箱子年龄的dafaframe

age_data['YEARS_BINNED'] = pd.cut(age_data['YEARS_BIRTH'], bins = np.linspace(20, 70, num = 11))

# 复制数据用于绘图

plot_data = ext_data.drop(columns = ['DAYS_BIRTH']).copy()

# 加上客户的年龄

plot_data['YEARS_BIRTH'] = age_data['YEARS_BIRTH']

# 删除na值并限制为前100000行

plot_data = plot_data.dropna().loc[:100000, :]

# 函数计算两列之间的相关系数

def corr_func(x, y, **kwargs):

r = np.corrcoef(x, y)[0][1]

ax = plt.gca()

ax.annotate("r = {:.2f}".format(r),

xy=(.2, .8), xycoords=ax.transAxes,

size = 20)

# 创建pairgrid对象

grid = sns.PairGrid(data = plot_data, size = 3, diag_sharey=False,

hue = 'TARGET',

vars = [x for x in list(plot_data.columns) if x != 'TARGET'])

# 顶层是一个散点图

grid.map_upper(plt.scatter, alpha = 0.2)

# 对角线是一个直方图

grid.map_diag(sns.kdeplot)

# 底是密度图

grid.map_lower(sns.kdeplot, cmap = plt.cm.OrRd_r);

plt.suptitle('Ext Source and Age Features Pairs Plot', size = 32, y = 1.05);

plt.show()

参考:

- https://www.kaggle.com/c/home-credit-default-risk/data?select=application_test.csv

- https://aistudio.baidu.com/aistudio/datasetdetail/105246

- https://www.jianshu.com/p/c494a3a92af5

- https://wangjh.blog.csdn.net/article/details/81121122