数学建模学习(1)———— 逻辑回归的使用和案例(2022.7.18)

许多数学建模的使用基本都是一元线性回归,和多元线性回归开始,但由于经常看关于这两个东西,实在不想从这开始整理笔记,等后面印象不深后在整理过。

文章目录

目录

文章目录

一、逻辑回归介绍

二、逻辑回归代码实现

2.1 构造数据

2.2 导入库拟合数据,打印预测。

2.3 打印概率

2.4 计算系数和截距

三、逻辑回归案例 ——股票客户流失案例

3.1 数据预处理

3.2. 模型的搭建与使用

一、逻辑回归介绍

逻辑回归是一种分类模型,但为什么会含有回归二字了,是因为算法原理同样涉及到回归方程,方程如下:

![]()

上面个方程是用来预测连续变量的,取值范围为R

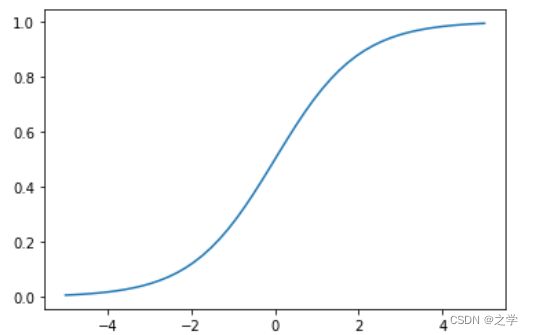

逻辑回归,是用来预测物体是a类还是b类,但本质其实是预测该物体属于a或b的概率,而概率的取值范围为(0,1),所以不能直接用线性回归方程来预测概率,那么如何把一个取值范围是R的回归方程变为取值范围为(0,1)的内容了?

我们就需要,使用Sigmoid函数![]() ,python画出函数图像实例如下:

,python画出函数图像实例如下:

# sigmoid

import numpy as np

import matplotlib.pyplot as plt

x = np.linspace(-5,5)

y = 1/(1+np.exp(-x))

plt.plot(x,y)

plt.show()out:

逻辑回归模型的本质就是预测各个分类的概率,有了概率时候就可以进行分类,列如在预测顾客是否会违约的模型中,如果预测违约的概率P为70%则不违约的概率为30%,就会认为,顾客属于违约这一类。在实际模型的搭建中使用极大似然估计法,找到合适的系数k,可截距k0,使预测结果较为准确。

二、逻辑回归代码实现

2.1 构造数据

|

|

|

|---|---|---|

| 1 | 5 | 0 |

| 3 | 2 | 1 |

| 8 | 5 | 0 |

| 4 | 6 | 1 |

| 4 | 1 | 0 |

2.2 导入库拟合数据,打印预测。

x = [[1,5],[3,2],[8,5],[4,6],[4,1]]

Y = [0,1,0,1,0]

from sklearn.linear_model import LogisticRegression

model = LogisticRegression()

model.fit(x,Y)

print(model.predict([[1,9]]))out:

[1]

2.3 打印概率

import pandas as pd

y_ks = model.predict_proba(x)

a = pd.DataFrame(y_ks,columns = ['分类为0的概率','分类为1的概率'])

print(a)out:

2.4 计算系数和截距

print(model.coef_)#计算系数k1,k2

print(model.intercept_)#计算截距k0out:

[[-0.14986103 0.09026635]] [-0.16136302]

三、逻辑回归案例 ——股票客户流失案例

3.1 数据预处理

这个数据是已经处理好了的,但在建模过程中,一般都要自己处理数据。这里直接导入数据。分离x和y。

import pandas as pd

df = pd.read_excel('股票客户流失.xlsx')

print(df.head())这里先打印前5行看一看

划分特征量,和目标变量:

X = df.drop(columns = '是否流失')

y = df['是否流失']3.2. 模型的搭建与使用

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

# 划分测试集和训练集

X_train,X_test,y_train,y_test = train_test_split(X,y,test_size=0.2)

# 模型搭建

model = LogisticRegression()

model.fit(X_train,y_train)

# 预测数据结果,这里打印100行看看

y_pred = model.predict(X_test)[0:100]

print(y_pred)#0表示流失,1表示不流失

print(model.score(X_test,y_test))#打印准确度out:

[0 0 0 0 1 1 0 0 0 0 1 0 0 0 1 0 0 1 0 0 0 0 0 1 0 0 1 1 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 1 1 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 1 0 0 1 0 0 0 0 0 0 1 0 0 0 0 0 1 0 1 0 0 0 0 0 1 0 0 1 0 0 0 0] 0.7709377236936292

可以看到,模型最后的准确度是很高的,证明模型可以用。

需要数据的小伙伴,关注即可私聊拿数据。