时间序列预测

**

1.时间序列构成要素

**

长期趋势,季节变动,循环变动,不规则变动。

影响时间序列不稳定主要有趋势和季节性两个因素。

**

2.平稳性的判断标准

**

均值(与t无关)、方差(与t无关)、协方差(只与时间间隔有关)。

3.平稳性分类

3.1 严平稳

(rt1,rt2,…,rtk)的联合分布在时间的平移变换下保持不变,这是个很强的条件。

3.2 宽平稳

rt与rt−l的协方差不随时间而改变,l为任意整数。

**

4.平稳性检测方法

**

4.1 单位根检验

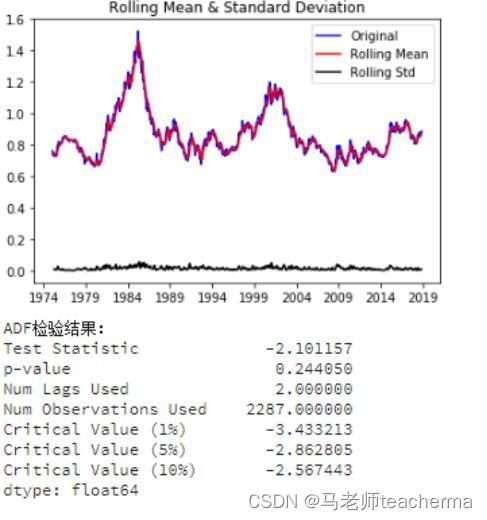

检验序列中是否存在单位根,利用ADF测试自回归模型是否存在单位根,ADF检验测试结果由测试统计量和一些置信区间的临界值组成。如果“测试统计量”少于“临界值”,我们可以拒绝无效假设,并认为序列是稳定的。

from statsmodels.tsa.stattools import adfuller

def test_stationarity(timeseries, window=12):

rolmean = timeseries.rolling(window=window, center=False).mean()

rolstd = timeseries.rolling(window=window, center=False).std()

orig = plt.plot(timeseries, color='blue', label='Original')# 设置原始图,移动平均图和标准差图的式样

mean = plt.plot(rolmean, color='red', label='Rolling Mean')

std = plt.plot(rolstd, color='black', label='Rolling Std')

plt.legend(loc='best') # 使用自动最佳的图例显示位置

plt.title('Rolling Mean & Standard Deviation')

plt.show() #供肉眼观察是否平稳

print('ADF检验结果:')

dftest = adfuller(timeseries, autolag='AIC') # 使用减小AIC的办法估算ADF测试所需的滞后数

# 将ADF测试结果、显著性概率、所用的滞后数和所用的观测数打印出来

dfoutput = pd.Series(dftest[0:4], index=['Test Statistic', 'p-value', 'Num Lags Used', 'Num Observations Used'])

for key, value in dftest[4].items():

dfoutput['Critical Value (%s)' % key] = value

print(dfoutput)

test_stationarity(ts_week)

Test Statistic的值如果比Critical Value (5%)小则满足稳定性需求。

p-value越低(理论上需要低于0.5)证明序列越稳定。

4.2 白噪声检验

对于纯随机序列,即白噪声序列,各项数值没有关系,序列完全随机波动,可以终止对该序列的分析,白噪声序列没有信息可提取。

#生成一个伪随机白噪声用于测试acorr_ljungbox的可靠性

from statsmodels.stats.diagnostic import acorr_ljungbox #导入白噪声检验函数

from random import gauss

whitenoise = pd.Series([gauss(0.0, 1.0) for i in range(1000)]) #创建一个高斯分布的白噪声

print(u'白噪声检验结果为:', acorr_ljungbox(whitenoise,lags=1)) #检验结果:平稳度,p-value。p-value>0.05为白噪声

**

5.时间序列转换为平稳序列

**

5.1 检测稳定性(利用上面方法)

5.2 消除趋势

取对数,平方根、立方根。

移动平均数:根据序列频率采用K连续值的平均数。

加权移动平均:权重被指定给先前的值连同衰减系数。进行消除操作后,继续检验稳定性,直到选取合适的消除趋势算法为止。

#取对数

ts_log = np.log(ts)

plt.plot(ts_log)

#移动平均数

moving_avg = ts_log.rolling(12).mean()

plt.plot(ts_log)

plt.plot(moving_avg, color='red')

ts_log_moving_avg_diff = ts_log - moving_avg

ts_log_moving_avg_diff.head(12)

test_stationarity(ts_log_moving_avg_diff)

#加权移动平均

expwighted_avg = ts_log.ewm(halflife=12).mean()

plt.plot(ts_log)

plt.plot(expwighted_avg, color='red')

ts_log_ewma_diff = ts_log - expwighted_avg

test_stationarity(ts_log_ewma_diff)

5.3 消除季节性

差分:采用一个特定时间差的差值。

ts_log_diff = ts_log.diff() # ts_log_diff = ts_log - ts_log.shift()

plt.plot(ts_log_diff)

ts_log_diff.dropna(inplace=True)

test_stationarity(ts_log_diff)

分解:将时间序列数据分解为趋势、季节性、残差三部分。

from statsmodels.tsa.seasonal import seasonal_decompose

decomposition = seasonal_decompose(ts_log)

trend = decomposition.trend

seasonal = decomposition.seasonal

residual = decomposition.resid

plt.subplot(411)

plt.plot(ts_log, label='Original')

plt.legend(loc='best')

plt.subplot(412)

plt.plot(trend, label='Trend')

plt.legend(loc='best')

plt.subplot(413)

plt.plot(seasonal,label='Seasonality')

plt.legend(loc='best')

plt.subplot(414)

plt.plot(residual, label='Residuals')

plt.legend(loc='best')

plt.tight_layout()

#计算残差稳定性

ts_log_decompose = residual

ts_log_decompose.dropna(inplace=True)

test_stationarity(ts_log_decompose)

**

6.时间序列建模

**

6.1 自相关系数 ACF

相关系数度量了两向量相关性,而在平稳时间序列中,想知道rt与rt-i的相关性,称rt与rt-l的相关系数为rt的间隔为l的自相关系数。

对一个平稳的时间序列样本rt,间隔为l的自相关系数的估计为,则函数ρ1,ρ2,ρ^3…称为rt的样本自相关函数(ACF)。

6.2 自相关图

偏自相关函数(PACF)用来度量暂时调整所有其他较短滞后的项后,时间序列以K个时间单位分隔之间的相关。

import statsmodels.api as sm

sm.graphics.tsa.plot_acf(data, lags=50)

plt.figure(figsize=(12, 6))

plt.show()

#PACF

sm.graphics.tsa.plot_pacf(data, lags=50)

plt.figure(figsize=(12, 6))

plt.show()

截尾指ACF或PACF在某阶后均为0的性质,即大于K后快速趋于0。

拖尾指ACF或PACF并不在某阶后均为0,即不会在某个数后为0。

6.3 白噪声与线性序列

两随机变量的协方差为0,称为纯随机过程,对于这个过程来说,若期望和方差均为常数,则称为白噪声过程。

很多序列具有线性性,如AR,MA,ARMA都是线性模型。

6.4 自回归模型 AR

这个方程为AR公式,表示下一个点完全依赖前面一个点,AR具有惯性特性:

AR§模型如下:

需要检验模型平稳性以及计算特征根。

change_data = data['change_pct'] # 载入收益率序列

change_data = np.array(change_data, dtype=np.float)

model = sm.tsa.AR(change_data)

results_AR = model.fit()

plt.figure(figsize=(12,6))

plt.plot(change_data, 'b', label = 'changepct')

plt.plot(results_AR.fittedvalues, 'r', label = 'AR model')

plt.legend()

print(len(results_AR.roots)) # 模型阶数

#画出特征根检验平稳性

r1 = 1

theta = np.linspace(0, 2*np.pi, 360)

x1 = r1 * np.cos(theta)

y1 = r1 * np.sin(theta)

plt.figure(figsize=(6,6))

plt.plot(x1, y1, 'k') # 画单位圆

roots = 1 / results_AR.roots # 计算results_AR.roots后取倒数

for i in range(len(roots)):

plt.plot(roots[i].real, roots[i].imag, '.r', markersize=8) #画特征根

plt.show()

所有点(特征根)都在单位圆内,则序列平稳。

AR模型阶数的确定有两种方法:PACF和信息准则函数(AIC,BIC,HQIC),AIC即赤池信息量,BIC即贝叶斯信息量,HQIC即汉南-奎因信息量,公式如下:

#PACF

fig = plt.figure(figsize=(12,6))

ax1 = fig.add_subplot(111)

fig = sm.graphics.tsa.plot_pacf(change_data, lags=40, ax=ax1)

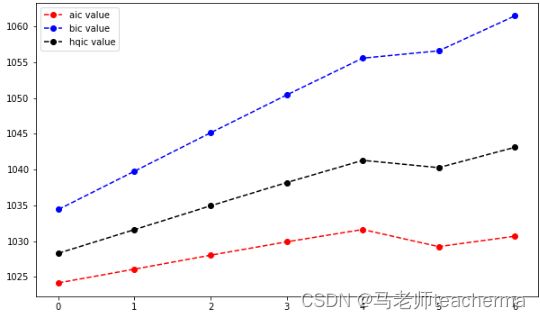

#信息准则 优先考虑AIC最小的

aicList = []

bicList = []

hqicList = []

for i in range(1,8): #从1阶开始算

order = (i,0) # 使用ARMA模型,其中MA阶数为0,只考虑了AR阶数。

chgdataModel = sm.tsa.ARMA(change_data,order).fit()

aicList.append(chgdataModel.aic)

bicList.append(chgdataModel.bic)

hqicList.append(chgdataModel.hqic)

plt.figure(figsize=(10,6))

plt.plot(aicList,'ro--',label='aic value')

plt.plot(bicList,'bo--',label='bic value')

plt.plot(hqicList,'ko--',label='hqic value')

plt.legend(loc=0)

对于建立完成的AR模型需进行检验,若模型充分,则其残差序列应为白噪声。

#求出残差序列

delta = results_AR.fittedvalues - change_data[15:] # 取得误差项

plt.figure(figsize=(10,6))

# plt.plot(change_data[17:],label='original value')

# plt.plot(results_AR.fittedvalues,label='fitted value')

plt.plot(delta,'r',label=' residual error')

plt.legend(loc=0)

#检验是否白噪声

acf,q,p = sm.tsa.acf(delta,nlags=10,qstat=True) # 计算自相关系数 及p-value

out = np.c_[range(1,11), acf[1:], q, p]

output=pd.DataFrame(out, columns=['lag', "ACF", "Q", "P-value"])

output = output.set_index('lag')

print(output)

6.5 滑动平均 MA

MA(q)模型中,噪声冲击会随着时间迅速消失,AR模型对冲击有持久的作用。

模型:

该模型使用了过去q时刻的随机干扰来线性表达当前预测。MA模型总是弱平稳,对于q阶的MA模型,其ACF总是q步截尾,用ACF进行定阶。

fig2 = plt.figure(figsize=(12,6))

ax2 = fig2.add_subplot(111)

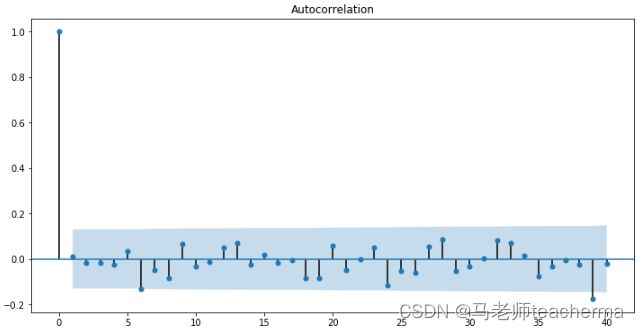

fig2 = sm.graphics.tsa.plot_acf(change_data,lags=40,ax=ax2)

6.6 自回归-滑动平均 ARMA

AR和MA之间主要区别是基于不同时间点的时间序列对象相关性,ARMA将两个结合一起,使用的参数个数很小,如下:

该方程所有解的倒数称为该模型的特征根,如果所有的特征根的模都小于1,则该ARMA模型是平稳的。有一点很关键:ARMA模型的应用对象应该为平稳序列!下面的步骤都是建立在假设原序列平稳的条件下的。

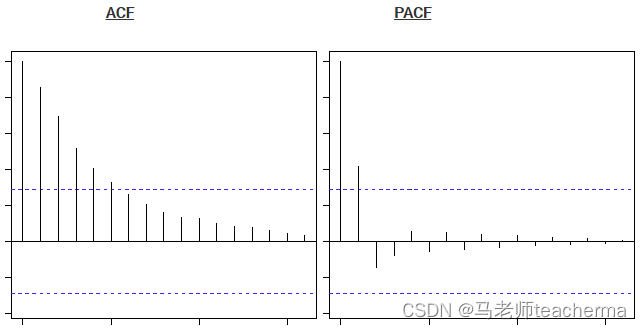

上图在第二滞后之后在PACF 曲线上有一个截止,这意味着这主要是AR过程。

上图在第二滞后之后在ACF 曲线上有一个截止,这意味着这主要是MA过程。

分别观察ACF和PACF来判断p和q的值。

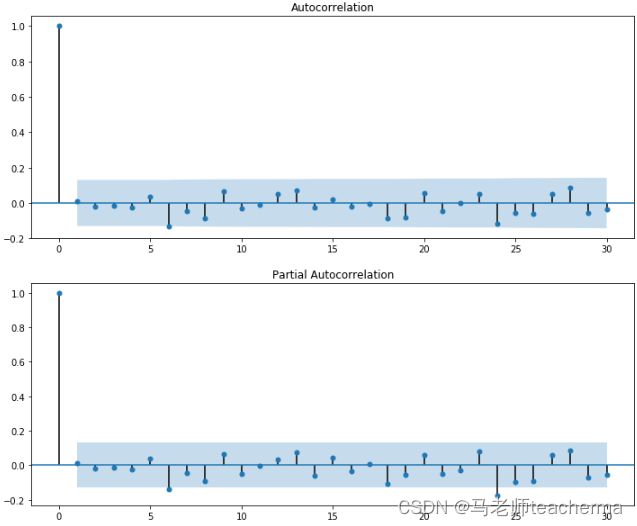

fig = plt.figure(figsize=(12,12))

ax1=fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(change_data,lags=30,ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(change_data,lags=30,ax=ax2)

根据模型的形式、特性以及自相关、偏相关等,特征总结如下:

6.7 差分自回归滑动平均模型 ARIMA

如果序列不是平稳的,可以使用ARIMA模型,I代表差分。一个非平稳序列结果d次差分可以转化为平稳时间序列,d的具体取值需要对差分后的序列进行平稳性检验,如果非平稳,则继续差分,直到平稳为止。其主要有三个参数p,q,d。

首先,一阶差分

diff1 = data.diff(1)

diff1.plot(figsize=(12,6))

二阶差分

diff2 = data.diff(2)

diff2.plot(figsize=(12,6))

这样d设置为1或2即可,基本是平稳序列,确定q和p的方法同ARMA类似,信息准则+ACF+PACF综合确定,取AIC,BIC,HQIC最小值。

6.8 SARIMAX

ARIMA用于单变量时间序列数据预测的。该方法可以处理具有趋势的数据,但不支持具有季节性组件的时间序列。支持对该系列季节性组成部分进行直接建模的ARIMA扩展称SARIMA。它增加了三个新的参数来指定系列季节性成分的自回归(AR),差分(I)和移动平均(MA),以及季节性周期的附加参数。

趋势参数:

p:趋势自回归阶数

d:趋势差分阶数

q:趋势移动平均阶数

季节性参数:

P:季节性自回归阶数

D:季节性差分阶数

Q:季节性移动平均阶数

m:单个季节期间的时间步数