一种使用 GRU、LSTM 和 bi-LSTM 机器学习算法的新型加密货币价格预测模型

本文翻译自A Novel Cryptocurrency Price Prediction Model Using GRU, LSTM and bi-LSTM Machine Learning Algorithms ,作者Mohammad J. Hamayel and Amani Yousef Owda,期刊名为AI AI | Free Full-Text | A Novel Cryptocurrency Price Prediction Model Using GRU, LSTM and bi-LSTM Machine Learning Algorithms (mdpi.com)

- 摘要: 加密货币是随着金融技术的进步而出现的一种新型资产,它为研究创造了巨大的机会。由于价格波动和动态,加密货币价格预测很困难。在世界各地,有数百种加密货币被使用。本文提出了三种循环神经网络(RNN)算法,用于预测三种加密货币的价格,即比特币(BTC)、莱特币(LTC)和以太坊(ETH)。这些模型根据平均绝对百分比误差 (MAPE) 显示出出色的预测。从这些模型中获得的结果表明,门控循环单元 (GRU) 在预测所有类型的加密货币方面的性能优于长短期记忆 (LSTM) 和双向 LSTM (bi-LSTM) 模型。因此,它可以被认为是最好的算法。 GRU 为 LTC 提供了最准确的预测,BTC、ETH 和 LTC 的 MAPE 百分比分别为 0.2454%、0.8267% 和 0.2116%。与其他两种算法相比,bi-LSTM 算法的预测结果最低,因为 MAPE 百分比分别为:BTC、ETH 和 LTC 的 5.990%、6.85% 和 2.332%。总体而言,本文中的预测模型代表了接近加密货币实际价格的准确结果。拥有这些模型的重要性在于,它们可以通过帮助投资者和交易者确定加密货币的销售和购买来产生重大的经济影响。作为未来工作的计划,建议调查可能影响加密货币市场价格的其他因素,例如社交媒体、推文和交易量。

- 密码学; 区块链; 加密货币; 人工智能(AI); 机器学习

- 绪论

加密货币是金融系统中使用的虚拟或数字货币 [1,2]。它由加密技术保护,使其不可能被伪造或重复使用。此外,它不是由中央机构或中央银行发行的,它是去中心化的虚拟货币,可以通过加密程序 [3] 进行转换,这使其与传统货币区分开来。另一个特点是它是由称为区块链 [4] 的技术创建的,这是一种极其复杂的技术,旨在存储难以或不可能更改、破解或欺骗系统的数据。比特币已经开始为自己开辟一个利基市场,这可能有助于加密货币获得广泛接受,或者是它们消亡的主要原因。加密货币仍处于起步阶段,很难预测它们是否会在全球市场上广泛使用 [5]。最著名的加密货币比特币成立于 2009 年,两年多以来一直是唯一的基于区块链的加密货币。然而,今天,加密货币行业有超过 5000 种加密货币和 580 万活跃用户 [6]。由于其将加密技术与货币单位混合的内在性质,比特币最近在经济学、密码学和计算机科学[7]等学科中受到了广泛关注。

区块链是支撑比特币加密货币系统的技术,被广泛认为在提供骨干以确保包括物联网 (IoT) 生态系统在内的各种其他领域的更高安全性和隐私性方面至关重要。它主要是交易的数字分类账,分布在区块链上的整个计算机系统网络中[8,9]。区块链由两个基本组成部分组成;第一个是事务,第二个是块。交易代表参与者触发的动作,区块是一个数据集合,记录了交易和附加细节,例如正确的顺序和创建时间戳。区块链具有多域、基于区块链的协作 DDoS 防御系统的信号系统 (BloSS),其中每个自治系统 (AS) 都加入防御联盟 [10]。参考文献 [11] 揭示了网络对新兴加密货币市场在一段时间内关于加密货币之间汇率的竞争的影响取决于两个方面:(1)不同货币之间的竞争和(2)交易所之间的竞争。有数百种加密货币,但比特币是最受欢迎的一种,因为它是一个顽固的竞争对手,并没有走出加密货币的竞争轨道。结果,它已成为占主导地位的加密货币。 [12] 的作者将加密货币之间的竞争描述为“健康竞争”,并提出新技术和安全创新。 [13]的作者揭示,比特币和本国货币表现出波动性冲击传导,而经济政策的不确定性影响不大。 [14] 的作者研究了大数据和加密货币之间的相互作用。最具吸引力的金融投机市场之一是加密货币市场,这意味着欺诈活动通过社交媒体盛行。许多人通过数字市场的投机获得了丰厚的利润,但每个投资过程都存在许多隐性风险,一些投资者,特别是风险承受能力高的投资者,对投资加密货币感兴趣。因此,市场分析师和投机者依赖预测 [15,16]。随着每种加密货币的预测能力的变化,机器学习和人工智能算法具有中等吸引力[17]。低波动性的加密货币比高波动性的更可预测。有证据表明,不同信息集的有用性因机器学习算法而异,这意味着当使用一组机器学习算法时,预测可能要复杂得多[18]。尽管加密货币在全球范围内广泛用于各种类型的购买和交易,但对加密货币的定义或其法律地位没有一致的意见 [19]。此外,上述情况加剧了对基于加密货币的洗钱进行刑事调查的挑战。因此,执法机构难以查明罪犯的身份并证明他们犯了罪[20]。关注比特币定价类似于股票定价:解释股价变动的风险变量都不适用于加密货币。此外,传统的宏观经济变量,如汇率、商品价格和影响其他资产的宏观经济因素,对大多数加密货币几乎没有影响 [21]。由于 2017 年加密货币市场的飙升 [22],世界各国政府已开始向数字货币的标准化和监管迈进。由于区块链技术的安全性及其经济环境,人们对使用比特币变得更有信心[22]。尽管区块链提供了一个高度安全的生态系统,但围绕加密货币合法性的研究领域不能与将加密货币用于非法目的的人隔离开来。加密货币的合法性一直是众多争论的主题。 [23] 的作者从货币特征、法律考虑、经济考虑和伊斯兰教法考虑方面讨论了加密货币的观点和性质。基于传统货币的视角和特点,加密货币从经济角度不满足货币的特点。

数字市场中有数百种加密货币,但比特币是最受欢迎的,并受到新闻、社交媒体和市场份额有限的小型加密货币等外部影响的影响和相互作用,这些因素往往未被考虑在内投资者和交易者。由于加密货币之间的密切关系,较小的加密货币已成为可能对其他加密货币产生积极或消极影响的冲击源。 [24] 的作者透露,黄金作为一种独立的货币可以用作一种很好的对冲工具,以降低与加密货币市场意外变动相关的风险。 由于价格波动和活力,加密货币价格难以预测。世界各地有数百种客户使用的加密货币。在本文中,我们重点介绍三个最受欢迎的。因此,本文旨在通过使用深度学习算法来实现以下目标,该算法可以从数据中发现隐藏模式,整合它们,并创建更有效的预测:

• 对各种现有方案进行全面研究,以预测 BTC、ETH 和 LTC 加密货币的价格。

• 使用 LSTM、bi-LSTM 和 GRU 等 AI 算法准确预测加密货币的价格。

• 利用深度学习算法长短期记忆(LSTM) 和自动机器学习算法Fbprophet 进行预测。

• 使用评估矩阵(例如比特币、以太坊和莱特币的 RMSE 和 MAPE)评估提议的混合模型。

这些模型背后的主要思想是根据历史加密货币价格实现投资者可以依赖的可靠预测模型。此外,该论文旨在回答以下研究问题:“机器学习算法如何帮助投资者和决策者预测加密货币价格?”和“预测未来加密货币价格的最佳模型是什么?”

本节概述了加密货币,本文的其余部分结构如下:第 2 节描述了该领域的文献综述和以前的工作,第 3 节介绍了建模结果和数据的统计分析,第 4 节描述了使用的数据集,第 5 节说明了实验结果,第 6 节介绍了本文提出的模型与文献中其他研究的模型之间的比较,第 7 节总结了本文的总体结论。

- 文献综述

机器学习(ML)是一种人工智能,可以根据过去的数据预测未来。与其他预测模型相比,基于 ML 的模型具有各种优势,因为先前的研究表明,它不仅提供与实际结果几乎或完全相同的结果,但它也提高了结果的准确性 [25]。机器学习的示例包括神经网络 (NN)、支持向量机 (SVM) 和深度学习。 [26] 的作者证明,将加密货币纳入投资组合可以通过两种方式提高其有效性。一是降低标准差,二是为投资者提供更多的配置选择。据报道,最佳加密货币分配在 5% 到 20% 之间,具体取决于投资者的风险承受能力。 [27] 的作者特别关注时间序列数据预测,并应用了两种机器学习算法,随机森林 (RF) 和随机梯度提升机 (SGBM)。结果表明,ML ensemble 技术可用于预测比特币价值。

决策过程需要在正确的时间做出适当的决定,降低与投资过程相关的风险。在 [28] 中,提出了一种基于 LSTM 和 GRU 的混合加密货币预测系统,重点关注两种加密货币,莱特币和门罗币。 [29] 的作者使用 3 小时内的分钟采样比特币回报来汇总 RV 数据。多种机器学习方法,包括 ANN(MLP、GRU 和 LSTM)、SVM 和岭回归,用于根据过去的样本预测未来值,并与异构自回归已实现波动率 (HARRV) 模型进行比较具有优化的滞后参数。研究结果表明,建议的系统以高精度正确预测价格,表明该方法可用于预测各种加密货币的价格。 [30] 的作者使用传统的支持向量机和线性回归方法来预测比特币价值。这项研究考虑了由每日比特币收盘价组成的时间序列预测,以创建比特币预测模型。 [31] 的作者使用机器学习技术来解决依赖于高度相关特征的多元回归技术和使用共轭梯度机制与线性搜索 BTC 价格预测相结合的深度学习机制。在 [32] 中,分析了比特币、以太坊和 Ripple 的价格走势。作者利用强大的人工智能框架,包括完全链接的人工神经网络 (ANN) 和长短期记忆 (LSTM) 循环神经网络,他们发现 ANN 更多地依赖于长期历史,而 LSTM 更多地依赖于短期动态,这意味着 LSTM 在从历史记忆中提取有意义的信息方面比人工神经网络更有效。 [33] 中关于使用高维数据预测比特币每日价格的研究表明,逻辑回归和线性判别分析的准确率达到 66%。另一方面,超越(一种复杂的机器学习算法)优于每日价格预测的基准结果,统计技术和机器学习算法的最高准确率分别为 66% 和 65.3%。 [34] 中的研究检查了神经网络 (NN)、支持向量机 (SVM) 和随机森林 (RF) 的使用。研究结果表明,机器学习和情绪分析可用于预测加密货币市场(仅 Twitter 数据能够预测特定硬币),并且 NN 优于其他模型。在 [35] 中,LSTM 模型用于预测和寻找方法,通过 Yahoo Finance 预测股票市场上的比特币,预测后几天可能会预测超过 12,600 美元的结果。由于开发一种稳健可靠的方法来预测加密货币价格的重要性,研究人员将重点放在更具创新性的模型上。在 [36] 中,股票数据集的线性和非线性时间序列分量都用于使用混合模型进行预测。在非线性时间序列预测中,CNN 和 Seq2Seq LSTM 成功耦合用于短期和长期依赖模式的动态建模。 [37] 中的研究侧重于社会因素, 通过使用多线性回归模型并分析两种大型资本市场加密货币 BTC 和 LTC,它们越来越多地用于全球在线交易。 [37] 的作者发现 LTC 的 R2 分数为 44%,BTC 为 59%。参考。 [38] 使用了两种不同的 LSTM 模型(标准 LSTM 模型和带有 AR(2) 模型的 LSTM)。本研究提出了一个预测框架,使用 LSTM 模型来预测比特币的每日价格。 [38] 中的研究发现,具有 AR(2) 的模型 RMSE 为 247.33,优于 LSTM。 [39] 中的研究人员比较了三种不同的模型(ARIMA、LSTM 和 GRU)来预测 BTC 的价格。实验结果 在 [39] 中显示,ARIMA 以 2.76% 的 MAPE 和 302.53 的 RMSE 实现了最佳性能。 [40] 中的研究提出了两种使用贝叶斯优化 RNN 和 LSTM 构建的预测模型来预测 BTC 的价格。研究表明,LSTM 表现出更好的性能,准确度为 52%,RMSE 为 8%。

投资过程主要取决于加密货币的历史价格。 投资者依赖的最重要的策略之一是构建马尔可夫链。 该策略由多个决策树组成,这些决策树用于识别估计在出售时提供更大回报的加密货币,然后将估计值与实际数字进行比较 [41]。 由于预测在许多人赖以赚取收入的投资过程中的重要性,本文重点介绍了三种可以使用机器学习算法和人工智能方法预测未来加密货币价格的模型,以实现准确的预测模型,旨在帮助投资者。

- 材料和方法

为了实现本文的目标,我们使用历史加密货币价格为三种不同形式的加密货币价格预测训练了三种不同的模型。然后,为了评估建议方案的性能,我们比较了我们的准确性

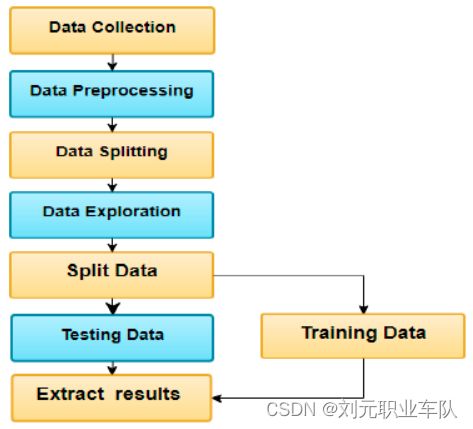

通过以下五个阶段对当前模型提出模型:(1)收集历史加密货币数据; (2) 数据探索与可视化; (3) 训练三种模型; (4) 测试模型; (5)提取和比较结果。

在本节中,我们将介绍并比较三种类型的算法——长短期记忆(LSTM)、门控循环单元(GRU)和双向 LSTM(bi-LSTM)——根据历史数据预测三种加密货币的价格数据——比特币 (BTC)、莱特币 (LTC) 和以太坊 (ETH)。图 1 显示了处理数据集的方法。它从数据收集开始,然后使用数据可视化过程来说明和探索数据的行为和分布以及加密货币之间的关系。接下来,对收集到的数据集 [42] 训练模型。训练数据集是从 2018 年 1 月 22 日到 2020 年 10 月 22日,测试数据集(20% 的数据)是从 2020 年 10 月 22 日到 2021 年 6 月 30 日。然后,在训练模型后,我们对其进行了测试。然后,我们提取并比较结果,并根据每日收盘价选择最佳模型。

图 1. 处理数据和模型选择的方法

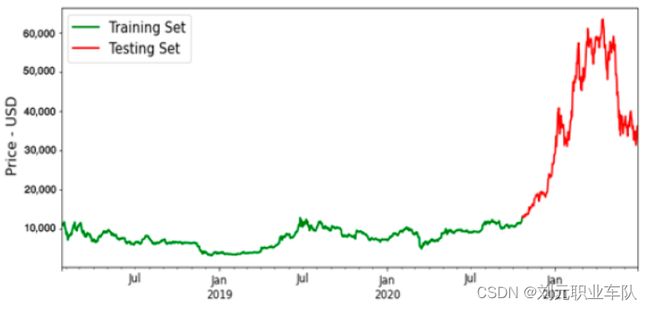

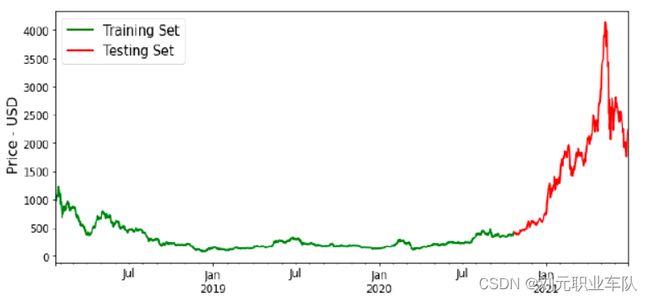

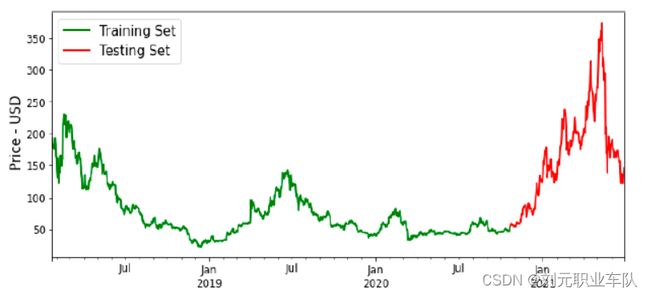

图 2-4 说明了每种目标加密货币的训练和测试数据集。 我们可以看到,每种货币的价格随着时间序列大致一起上涨和下跌。

图 2. BTC 的训练和测试数据集

图 3. ETH 的训练和测试数据集

图 4. LTC 的训练和测试数据集

图 2 说明了目标收集数据集中的 BTC 收盘价。它显示收盘价逐渐上涨,直到 2020 年底,价格突然上涨,达到时间序列峰值的 63,381 美元的高点。

图 3 显示了目标收集数据集中的 ETH 收盘价。这表明收盘价逐渐上涨,直到 2020 年底,然后价格突然上涨,达到 4140 美元的高位。

图 4 显示了目标收集数据集中的 LTC 收盘价。说明收盘价逐渐上涨至2020年底,然后价格突然上涨,达到373.64美元的高位。

-

- 机器学习算法

本节演示了三种类型的机器学习算法——长短期记忆 (LSTM)、双向 LSTM (bi-LSTM) 和门控循环单元 (GRU)。

3.1.1 长短期记忆 (LSTM)

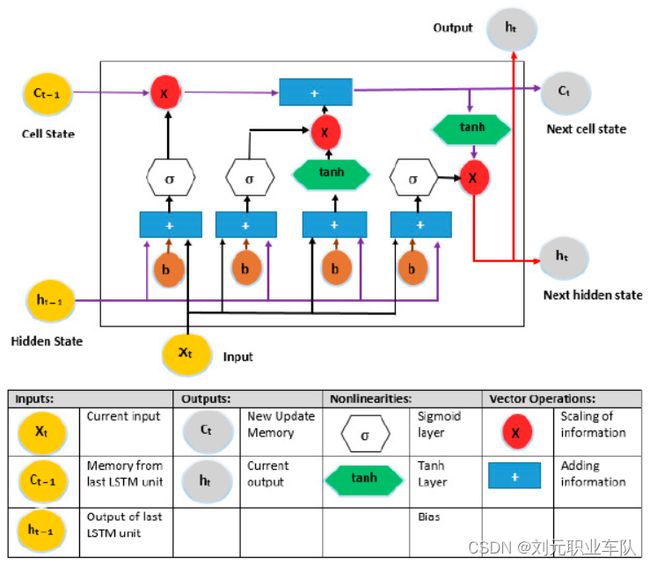

对于涉及序列数据的各种学习问题,具有长短期记忆(LSTM)的循环神经网络已成为一种有效且可扩展的方法。它们对于捕获长期的时间依赖性很有用,因为它们是通用且有效的 [43]。 LSTM 是一种 RNN 风格的架构,其门控制单元之间的信息流。输入和遗忘门结构可以修改沿细胞状态传播的信息,最终输出是基于输入上下文的细胞状态的过滤版本[44]。 LSTM 的设计被批评为临时性的,并且有大量的组件,其目的还不是很清楚。因此,尚不清楚 LSTM 是否是最好的设计,很可能存在更好的设计 [45]。图 5 说明了 LSTM 算法的结构 [46]。

图 5. 长短期记忆 (LSTM) 算法的结构

LSTM 的前向训练过程可以用以下等式表示:

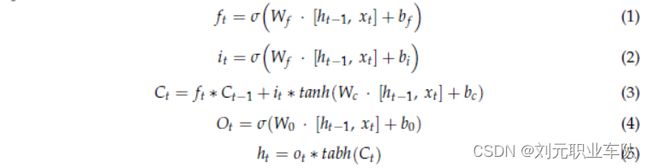

其中 it、ot 和 ft 分别表示输入门、输出门和遗忘门的激活; Ct 和 ht 分别表示每个单元和内存块的激活向量; W 和 b 分别表示权重矩阵和偏置向量。 此外,s(·) 表示 sigmoid 函数 [47]。

3.1.2 双向 LSTM (bi-LSTM)

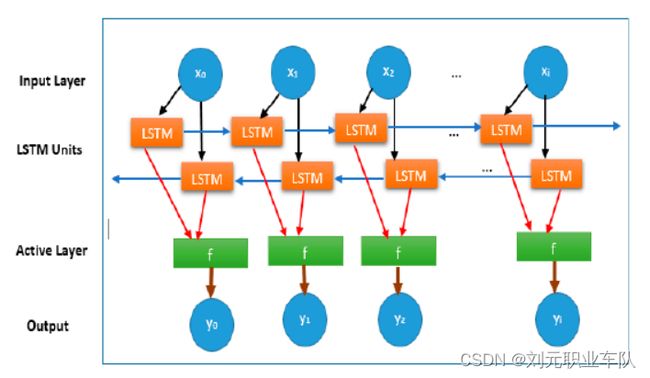

bi-LSTM 由 Schuster 和 Paliwal [48] 创建,用于训练利用过去和未来输入数据序列的网络。 输入数据使用两个链接层进行处理[49]。 双向 LSTM 基于过去和未来元素的上下文,使用有限序列预测或标记每个元素的序列。 这是两个 LSTM 并行运行的结果,一个从左到右,另一个从右到左。 给定目标信号的预测称为复合输出。 这种方法已被证明是非常有益的。 使用公式(6)和(7)计算输入 L 个单元和 H 作为隐藏单元数的 bi-LSTM 的前向函数,图 6 显示了一个双向 LSTM 结构 [50]。 双向 LSTM 网络的隐藏层保存了两个值。 A参与正向计算,A转置参与反向计算。 最终输出值 y 取决于 A 和 A 转置 [51]:

图 6. 双向 LSTM (bi-LSTM) 算法的结构

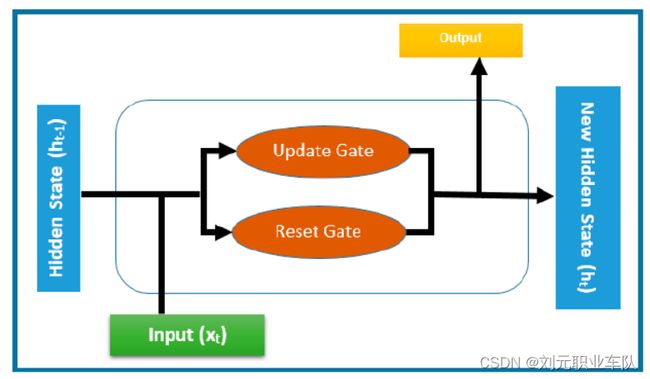

3.1.3. 门控循环单元 (GRU)

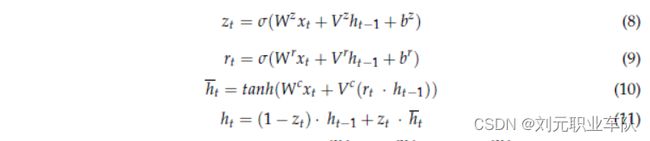

门控循环神经网络 (Gated RNNs) 已经证明了它们在需要顺序或时间数据的各种应用中的有效性 [52]。 GRU 的隐藏单元中的转换函数如下 [53] 给出:

其中模型参数包括由所有时间步共享并在训练阶段学习的所有 W、V和 b,(.)表示元素乘积,k 是超 -表示隐藏向量维数的参数。 图 7 说明了 GRU 结构 [54]:

图 7. GRU 框图的单元模型

-

- 评估矩阵

使用平均绝对百分比误差 (MAPE) 和均方根误差 (RMSE) 对所提出的方案进行评估。

其中i和i分别是实际和预测的加密货币价格,N是样本数。

-

- 数据探索

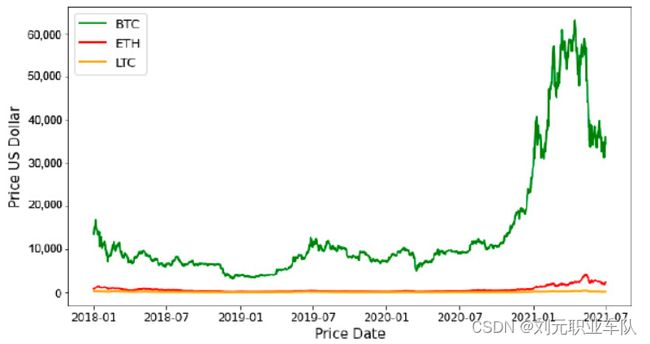

在处理数据时,使用稳定且有意义的图表来了解数据分布和行为以提取数据所讲述的故事是有用且重要的。 图 8 说明了目标加密货币在 2018 年 1 月 22 日至 2021 年 6 月 30 日期间分布的时间序列。它显示价格随着收盘价的特定间隔而上涨。

图 8. BTC、ETH 和 LTC 收盘价的时间序列

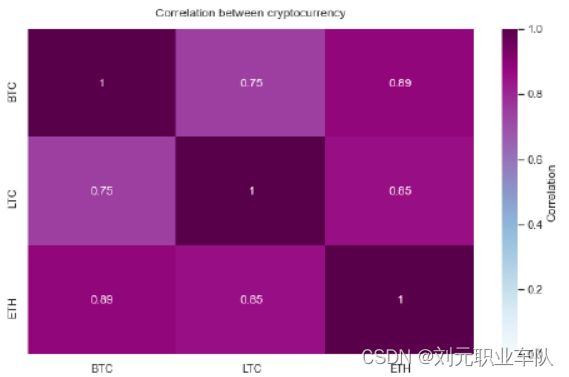

图 9 中的相关矩阵说明了变量之间的相关系数(收盘价)。 该矩阵显示不同货币(BTC、LTC 和 ETH)之间存在很强的正相关性。 这意味着如果其中一种目标加密货币增加或减少,其他加密货币也会相应地表现。

图 9. 加密货币 BTC、LTC 和 ETH 的相关矩阵

- 数据集

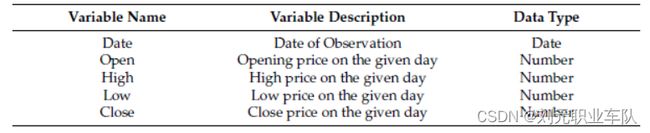

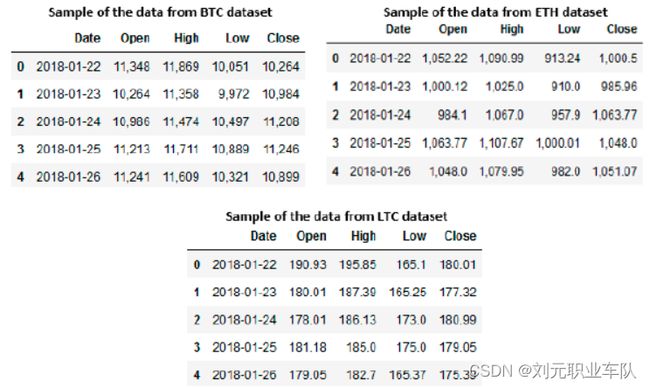

分析的数据集是从开放访问网站 [42] 收集的。 它由一个 .csv 文件组成,分为三张; 第一张是比特币(BTC),第二张是莱特币(LTC),最后一张是以太坊(ETH)。 数据集中记录的价格是从 2018 年 1 月 1 日到 2021 年 6 月 30 日每天收集的。在这项研究中,我们使用了来自 [19] 的时间序列数据,其中包含 1277 条记录。 表 1 说明了目标加密货币的数据集规范,图 10 显示了数据集中的示例数据。

表 1. 数据集规范

图 10. 显示来自 BTC、ETH 和 LTC 数据集的数据样本的屏幕截图

- 结果

本节展示了使用三种流行的加密货币:BTC、ETH 和 LTC,从长短期记忆 (LSTM)、门控循环单元 (GRU) 和双向 LSTM (bi-LSTM) 算法获得的结果。 对于每个模型,结果如表 2-4 所示。 给出最低 RMSE 和 MAPE 的模型被认为是最好的模型。 基于这个标准,适用于三种货币的所有模型都可以被认为是好的模型,但 GRU 被认为是三者中最好的。 GRU 模型的 RMSE 最低。 因此,与 LSTM 和 bi-LSTM 相比,GRU 更能预测长期依赖关系。 这是由于对过去价格的依赖。 图 11-19 说明了实际结果和预测结果之间的比较。 这些模型的模拟结果表明,预测结果与实际结果不同的情况很少。

表 2. BTC 模型的结果

表 3. ETH 模型的结果

表 4. LTC 模型的结果

图 11. 使用 LSTM 模型的 BTC 实际价格和预测价格

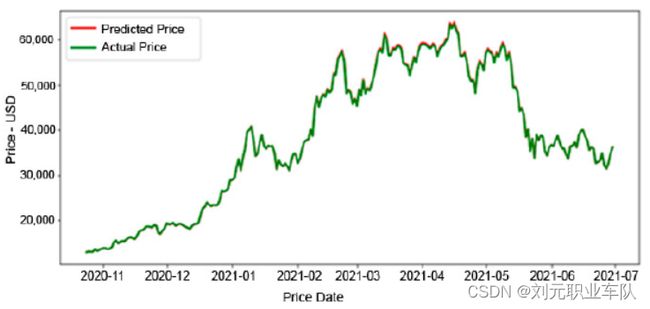

图 12. 使用 GRU 模型的 BTC 实际价格和预测价格

图 13. 使用 bi-LSTM 模型的 BTC 实际价格和预测价格

图 14. 使用 LSTM 模型的 ETH 实际价格和预测价格

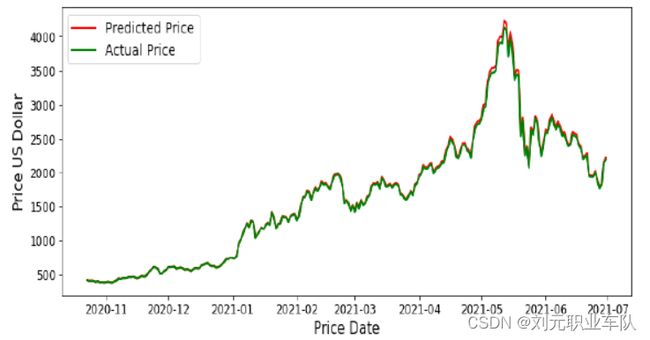

图 15. 使用 GRU 模型的 ETH 实际价格和预测价格

图 16. 使用 bi-LSTM 模型的 ETH 实际价格和预测价格

图 17. 使用 LSTM 模型的 LTC 实际价格和预测价格

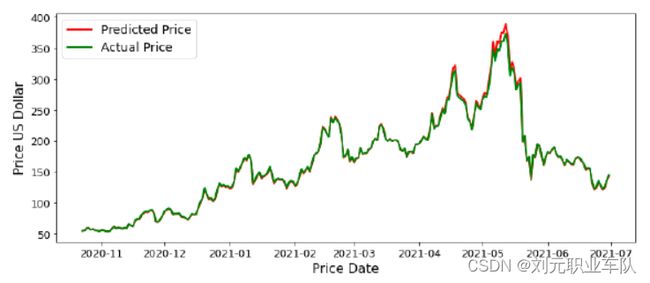

图 18. 使用 GRU 模型的 LTC 实际价格和预测价格

图 19. 使用 bi-LSTM 模型的 LTC 实际价格和预测价格

-

- BTC的结果

这些模型对 BTC 加密货币的准确度如表 2 所示。GRU 模型的 MAPE 最低,值为 0.2454,RMSE 为 174.129。因此,GRU 比 LSTM 或 bi-LSTM 对 BTC 趋势的预测能力更强,与 LSTM 模型差别不大。图 11-13 显示了一个视觉表示,比较了 BTC 的三个模型的训练数据集的实际值和预测值。 图 11 中显示的结果比较了 BTC 的实际价格和 LSTM 预测的价格。该图显示预测价格和实际价格在整个区间内大致相同。该模型被认为是第二好的模型。 LSTM 的 BTC 预测模型 (MAPE) 的平均绝对百分比误差为 1.1234%,均方根误差 (RMSE) 为 410.399。数据统计分析,预测价格均值为38173.258美元,最大值为64358.805美元,最小值为12775.013美元,而实际价格均值为38249.388美元,最大值为63380.999美元美元,最低价值为 12,941.0 美元。实际价格和预测价格的平均值之间的平均差异为 76.13 美元。 图 12 展示了使用 GRU 模型的 BTC 实际价格和预测价格之间的比较。该图显示,预测价格和实际价格之间的差异在测试集上几乎不存在,时间序列的前几个峰值差异非常小。这个模型被认为是最好的。 BTC 的 GRU 模型的预测模型 (MAPE) 的平均绝对百分比误差为 0.2454%,均方根误差 (RMSE) 为 174.29。数据统计分析,预测价格均值为38333.36美元,最大值为63870.605美元,最小值为12936.112美元,而实际价格均值为38249.388美元,最大值为63380.999美元美元,最低价值为 12,941.0 美元。实际价格和预测价格的平均值之间的平均差为 83.97 美元。 图 13 中的结果说明了双 LSTM 模型下 BTC 的实际价格与预测价格的比较。与 LSTM 和 GRU 模型相比,它表明实际价格和预测价格之间的差异更大。来自 bi-LSTM 的 BTC 的平均绝对百分比误差预测模型 (MAPE) 为 5.990%,均方根误差 (RMSE) 为 2927.006。数据统计分析表明,预测价格平均值为36,735.137美元,最大值为59,885.746美元, 最低值为 12,941.0 美元,而实际价格的平均值为 38,249.388 美元,最高值为 63,380.999 美元,最低值为 13,655.032 AI 2021, 2 492 美元。实际价格和预测价格的平均值之间的平均差异为 1514.251 美元。

-

- ETH的结果

这些模型对 ETH 加密货币的准确度列于表 3。GRU 模型的平均绝对百分比误差最小,值为 0.8267,均方根误差为 26.59。因此,与 LSTM 和 bi-LSTM 相比,GRU 被证明是 ETH 的最佳预测器。图 14-16 显示了 ETH 的三个模型的训练数据集的实际值和预测值之间的比较的可视化表示。 ETH 的 LSTM 模型,它表示预测价格和实际价格之间的差异非常小,因为红色和绿色曲线在图 14 的整个时间段内相互移动。该模型被认为是次优模型。这 LSTM模型的ETH平均绝对百分比误差预测模型为1.5489%,均方根误差为59.507。数据统计分析表明,预测价格均值为 1663.1392 美元,最大值为 4399.33 美元, 最小值为 379.41837 美元,而实际价格平均值为 1636.7091 美元,最大值为 4140.0 美元,最小值为 383.35 美元。实际价格和预测价格的平均值之间的平均差为 26.43 美元。 图 15 展示了 ETH 的 GRU 模型的实际价格和预测价格之间的比较。它表示时间序列测试集上的预测价格和实际价格之间的差异可以忽略不计。该模型被认为是最好的,平均绝对百分比为 0.8267%,均方根误差为 321.061。数据统计分析表明,预测价格的平均值为 1655.4645 美元, 最高4249.46美元,最低384.33美元,而实际价格均值1636.7091美元,最高4140.0美元,最低383.35美元。实际平均值与实际平均值之间的平均差 预计价格为 18.76 美元。 图 16 中的结果说明了 ETH 的 bi-LSTM 模型的实际价格和预测价格之间的比较。与平均绝对百分比误差为 6.85% 和均方根误差为 321.061 的 LSTM 和 GRU 模型相比,它显示实际价格和预测价格之间存在显着差异。数据统计分析,预测价格均值为1733.5935美元,最大值为4576.371美元,最小值为350.24美元,而实际价格均值为1636.7091美元,最大值为4140.0美元,最低价值为 383.35 美元。实际价格和预测价格的平均值之间的平均差为 96.88 美元。

-

- LTC的结果

LTC 加密货币模型的准确性如表 4 所示。GRU 模型的平均绝对百分比误差最低,值为 0.2116,均方根误差为 0.825。因此,与 LSTM 和用于 LTC 的 bi-LSTM 相比,GRU 被证明最有能力进行预测。图 17-19 通过比较 LTC 的三个模型的训练数据集的实际值和预测值来显示数据的可视化表示。 图 17 中的结果显示了 LTC 的 LSTM 模型的实际价格和预测价格之间的比较。他们表明,预测价格与实际价格之间的差异非常小,平均绝对百分比误差为 0.8474%,均方根误差为 3.069。数据统计分析,预测价格均值为166.16美元,最高值为388.59美元,最低值为53.95美元,而实际价格均值为165.68美元,最高值为373.64美元,最低价值为 53.64 美元。实际价格和预测价格的平均值之间的平均差异为 0.48 美元。 图 18 显示了 LTC 的 GRU 模型的实际价格和预测价格之间的比较。它代表了实际价格和预测价格的相似趋势,平均绝对百分比误差为 0.2116%,均方根误差为 0.825。这个模型被认为是最好的模型。数据统计分析,预测价格均值为165.93美元,最高值为378.10美元,最低值为53.84美元,而实际价格均值为165.68美元,最高值为373.64美元,最低价值为 53.64 美元。实际价格和预测价格的平均值之间的平均差异为 0.25 美元。 图 19 说明了 LTC 的 bi-LSTM 模型的实际价格和预测价格之间的比较。它代表实际价格和预测价格之间的微小差异,平均绝对百分比误差为 2.332%,均方根误差为 4.307。数据统计分析,预测价格均值为176.75美元,最高值为378.10美元,最低值为51.12美元,而实际价格均值为165.68美元,最高值为397.57美元,最低价值为 53.64 美元。实际价格和预测价格的平均值之差为 11.07 美元。

- 讨论

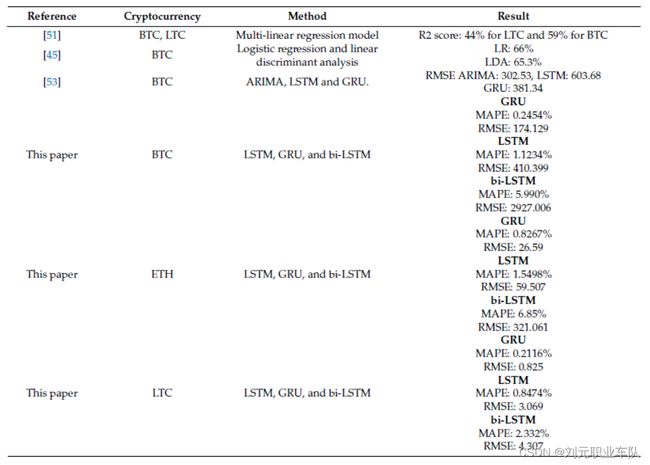

本研究中提出的模型可以被认为是加密货币预测的可靠且可接受的模型。 表 5 比较了本文提出的模型与文献中的其他模型。

表 5. 以往工作与本文提出的模型的比较

表 5 显示了本文提出的模型与文献中其他模型的比较 [45,51,53]。与所有其他模型相比,本文提出的 GRU 预测 LTC 模型的 MAPES 值代表了最佳性能,因为预测结果非常接近实际结果。从本文中获得的结果表明,在预测所有类型加密货币的价格时,GRU 的性能优于 LSTM 和 bi-LSTM 模型。

- 结论

本文构建了三种机器学习算法,并用于预测三种加密货币——BTC、ETH和LTC的价格。进行性能测量以测试不同模型的准确性,如表 2-4 所示。然后,我们比较了实际价格和预测价格。结果表明,GRU 的 BTC、ETH 和 LTC 的 MAPE 分别为 0.2454%、0.8267% 和 0.2116%,优于其他算法。对于 BTC、ETH 和 LTC,GRU 模型的 RMSE 分别为 174.129、26.59 和 0.825。基于这些结果,可以认为目标加密货币的 GRU 模型是高效且可靠的。这个模型被认为是最好的模型。然而,bi-LSTM 的准确性低于 GRU 和 LSTM,BTC 和 ETH 的实际价格和预测价格之间存在很大差异。实验结果表明:

- 人工智能算法对于加密货币预测是可靠且可接受的。

- GRU 可以比 LSTM 和 bi-LSTM 更好地预测加密货币价格,但总体而言算法代表了出色的预测结果。

在未来的工作中,我们将调查可能影响加密货币市场价格的其他因素,我们将重点关注社交媒体,特别是推文对加密货币价格和交易量的影响,通过使用自然分析推文语言处理技术和情感分析。

1. Mukhopadhyay, U.; Skjellum, A.; Hambolu, O.; Oakley, J.; Yu, L.; Brooks, R. A brief survey of Cryptocurrency systems. In Proceedings of the 14th Annual Conference on Privacy, Security and Trust (PST), Auckland, New Zealand, 12–14 December 2016; pp. 745–752. [CrossRef]

2. Rose, C. The Evolution Of Digital Currencies: Bitcoin, A Cryptocurrency Causing A Monetary Revolution. Int. Bus. Econ. Res. J. (IBER) 2015, 14, 617. [CrossRef] 3. Brenig, C.; Accorsi, R.; Müller, G. Economic Analysis of Cryptocurrency Backed Money Laundering. ECIS 2015 Completed Research Papers. Paper 20. 2015. Available online: https://aisel.aisnet.org/ecis2015_cr/20 (accessed on 16 June 2021).

4. Eyal, I. Blockchain Technology: Transforming Libertarian Cryptocurrency Dreams to Finance and Banking Realities. Computer

2017, 50, 38–49. [CrossRef]

5. DeVries, P. An Analysis of Cryptocurrency, Bitcoin, and the Future. Int. J. Bus. Manag. Commer. 2016, 1, 1–9.

6. Jang, H.; Lee, J. An Empirical Study on Modeling and Prediction of Bitcoin Prices with Bayesian Neural Networks Based on Blockchain Information. IEEE Access 2017, 6, 5427–5437. [CrossRef]

7. Saad, M.; Choi, J.; Nyang, D.; Kim, J.; Mohaisen, A. Toward Characterizing Blockchain-Based Cryptocurrencies for Highly Accurate Predictions. IEEE Syst. J. 2019, 14, 321–332. [CrossRef]

8. Gautam, K.; Sharma, N.; Kumar, P. Empirical Analysis of Current Cryptocurrencies in Different Aspects. In Proceedings of the ICRITO 2020—IEEE 8th International Conference on Reliability, Infocom Technologies and Optimization (Trends and Future Directions), Noida, India, 4–5 June 2020; pp. 344–348. [CrossRef] AI 2021, 2 495

9. Adams, R.; Kewell, B.; Parry, G. Blockchain for Good? Digital Ledger Technology and Sustainable Development Goals. In Handbook of Sustainability and Social Science Research; Filho, W.L., Marans, R., Callewaert, J., Eds.; World Sustainability Series; Springer: Cham, Switzerland, 2018. [CrossRef]

10. Killer, C.; Rodrigues, B.; Stiller, B. Security Management and Visualization in a Blockchain-based Collaborative Defense. In Proceedings of the ICBC 2019—IEEE International Conference on Blockchain and Cryptocurrency, Seoul, Korea, 14–17 May 2019; pp. 108–111. [CrossRef]

11. Gandal, N.; Halaburda, H. Competition in the Cryptocurrency Market (September 29, 2014). CESifoWorking Paper Series No. 4980. Available online: https://ssrn.com/abstract=2506577 (accessed on 16 June 2021).

12. Iwamura, M.; Kitamura, Y.; Matsumoto, T. Is Bitcoin the Only Cryptocurrency in the Town? Economics of Cryptocurrency And Friedrich A. Hayek (February 28, 2014). Available online: https://ssrn.com/abstract=2405790 (accessed on 16 June 2021). [CrossRef]

13. Kyriazis, N.A. A Survey on Empirical Findings about Spillovers in Cryptocurrency Markets. J. Risk Financ. Manag. 2019, 12, 170. [CrossRef]

14. Hassani, H.; Huang, X.; Silva, E. Big-Crypto: Big Data, Blockchain and Cryptocurrency. Big Data Cogn. Comput. 2018, 2, 34. [CrossRef]

15. Nizzoli, L.; Tardelli, S.; Avvenuti, M.; Cresci, S.; Tesconi, M.; Ferrara, E. Charting the Landscape of Online Cryptocurrency Manipulation. IEEE Access 2020, 8, 113230–113245. [CrossRef]

16. Rebane, J.; Karlsson, I.; Papapetrou, P.; Denic, S. Seq2Seq RNNs and ARIMA models for Cryptocurrency Prediction: A Comparative Study. In Proceedings of the SIGKDD Workshop on Fintech (SIGKDD Fintech’18), London, UK, 19–23 August 2018.

17. Rehman, M.U.; Apergis, N. Determining the predictive power between cryptocurrencies and real time commodity futures: Evidence from quantile causality tests. Resour. Policy 2019, 61, 603–616. [CrossRef]

18. Liew, J.; Li, R.Z.; Budavári, T.; Sharma, A. Cryptocurrency Investing Examined. J. Br. Blockchain Assoc. 2019, 2, 1–12. [CrossRef]

19. Dyntu, V.; Dykyi, O. Cryptocurrency in the system of money laundering. Balt. J. Econ. Stud. 2019, 4, 75–81. [CrossRef]

20. Kethineni, S.; Cao, Y. The Rise in Popularity of Cryptocurrency and Associated Criminal Activity. Int. Crim. Justice Rev. 2019, 30, 325–344. [CrossRef]

21. Liu, Y.; Tsyvinski, A. Risks and Returns of Cryptocurrency. Rev. Financ. Stud. 2020, 34, 2689–2727. [CrossRef]

22. Valdeolmillos, D.; Mezquita, Y.; González-Briones, A.; Prieto, J.; Corchado, J.M. Blockchain Technology: A Review of the Current Challenges of Cryptocurrency. In Blockchain and Applications. BLOCKCHAIN 2019. Advances in Intelligent Systems and Computing;

Prieto, J., Das, A., Ferretti, S., Pinto, A., Corchado, J., Eds.; Springer: Cham, Switzerland, 2020; Volume 1010. [CrossRef]

23. Yuneline, M.H. Analysis of cryptocurrency’s characteristics in four perspectives. J. Asian Bus. Econ. Stud. 2019, 26, 206–219. [CrossRef]

24. Huynh, T.L.D.; Nasir, M.A.; Vo, X.V.; Nguyen, T.T. “Small things matter most”: The spillover effects in the cryptocurrency market and gold as a silver bullet. North Am. J. Econ. Financ. 2020, 54, 101277. [CrossRef]

25. Hitam, N.A.; Ismail, A.R. Comparative Performance of Machine Learning Algorithms for Cryptocurrency Forecasting. In