智能驾驶供应商更替潮开启,行泊一体玩家如何“稳赢”?

汽车智能化竞赛下半场,行业竞争日趋白热化,软件定义汽车趋势伴随着电子电气架构向域集中快速升级引发了产业链的重构,卡位赛正式开始。

基于域控制器架构的模式也意味着,行泊一体是打造包括高速、低速,行车、泊车等全场景的智能驾驶方案落地的最佳路径。由于行车和泊车场景可共用一套传感器和域控制器,因此可以降低硬件成本(减少控制器)、强化硬件的复用(最大程度利用不同传感器),同时确保传感器配置的灵活性。

可以看到,各大高端主机厂品牌掀起了一轮向L2+/L3级智能驾驶升级赛,从单一的高速场景升级到多场景覆盖或全场景(高速+泊车+城市道路)融合成为主流趋势。

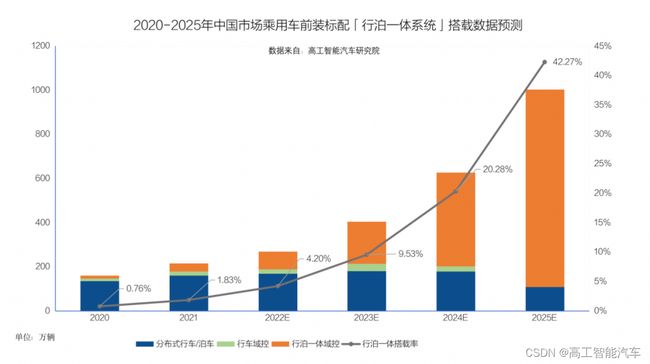

高工智能汽车研究院监测数据显示,2021年中国市场新车(不含进出口)同时前装标配搭载行车ADAS和泊车功能的上险量为214.75万辆。其中,搭载行泊一体域控制器上险量为37.34万辆,同比增长159.13%;预计到2025年行泊一体方案在中国市场的搭载率约升至42.27%。

行泊一体的困境

尽管行泊一体市场很“火爆”,但却依然面临着成本、技术、数据等诸多方面的障碍。

首先在技术方面,据某主机厂反映,行泊一体的融合控制器涉及很多架构设计、资源分配的难题。这需要供应商在内部分别进行行车感知处理和泊车感知处理,感知的结果还需要分别生成不同的规划控制轨迹,技术复杂度远比单纯的泊车产品要难得多。

这不仅要求ADAS厂商要打通感知、融合、定位、规划、决策、控制等全栈式技术环节,还需要兼顾性能、功能、可靠性、成本等多方面的考量。

事实上,目前业界很少有一家供应商可以很好地实现行泊控制器的融合,并同时将两种功能做得非常好,多数主机厂只好针对行车、泊车功能分别去找两家不同的供应商。

但这种架构则带来了第二大难题——成本。

高速行车与低速泊车分属两套硬件,不仅会存在冗余问题,而且主机厂的采购成本也会更高。更为重要的是,传统供应链采用“黑盒”模式,主机厂很难对方案进行分解招标。同时,由于行车系统和泊车系统来自不同企业,供应商的能力和经验往往比较单一,在量产环节中或将耗费巨大的磨合成本,与主机厂希望快速进行SOP的目标背道而驰。

而据高工智能汽车调研,即便是采用了所谓的“行泊一体”方案,现阶段的方案基本使用的是多块低算力芯片,并且仅仅将泊车和行车的硬件整合到了一个控制器内,距离“真正融合的行泊一体(传感器深度复用、芯片资源共享)”大规模量产还存在一系列的难题和痛点。

比如,一个系统同时支撑行车和泊车功能,软件的复杂度将大幅增加。尤其是针对行车和泊车功能同时运行或者交互的场景,无疑将是一项巨大的挑战。

百度智驾业务部相关负责人认为,全栈研发的能力才是破局的关键。

例如,在功能开发方面,目前芯片算力普遍不足,所以需要软硬一体优化异构计算,保证体验;通过自研硬件,能在软件方面对算力做更好优化,最大化发挥软件的价值;供应商在与车厂合作的过程中需要做硬件适配。而自研硬件则无需与多家不同硬件域控制器做适配,技术稳定性强,缩短开发周期,降低工作量,同时在执行层面降低风险。

可以看到,各大车企、Tier1对于多场景自动驾驶方案越发渴望,也对智能驾驶系统供应商提出了非常高的要求。供应商必须具备全栈能力,形成模块化解决方案,并要足够的开放与高度灵活,具备帮助车企快速部署实现的能力,以满足不同车企的不同层级的需求。

特斯拉、蔚来等创新车厂也开始从控制器、传感器、芯片到算法追求全面自研。这也完全证明了,只有具备成熟的软硬件全栈研发能力,才能在接下来的智能化大战中屹立不倒。

百度智驾业务部相关负责人表示,软硬一体的全栈方案首先带来的便是成本的下降。同时,高度灵活的架构也将更好地为主机厂带来功能差异化的竞争优势。

最后,数据闭环的建立也是横亘在主机厂智能驾驶升级之路的又一难题。

百度智驾业务部相关负责人表示,车企拥有丰富的数据宝矿,但可惜缺乏深入挖掘。百度深谙,软件是工具,数据才是灵魂。智能软件不在乎是否自研,而在于能否积累自己的数据,进而根据用户的需求打造出差异化的产品,车企应从生产制造转向掌握用户与数据。

同理,对于供应商而言,最重要的事情便是用技术优势抢占市场高地,通过率先规模化量产,结合车端的智能处理能力识别出不智能的场景,将数据回传,以此迭代算法提高智能驾驶系统的能力,实现数据积累。只有快速打造出完备的核心技术储备与先进的解决方案,才能率先占据市场风口,构建起自身的核心竞争壁垒。

何以破局?

为了解决供应链难题,百度Apollo于去年发布了乐高式汽车智能化解决方案,提供高品质、领先、开放可组装的智能驾驶和智能座舱产品。其高度开放性与模块化,可根据车企的智能化量产需求,提供灵活可定制的智能化解决方案,助力不同类型车企的差异化需求打造面向未来的智能汽车。

“我们坚持软硬一体的思路,并全栈自研了算法和计算平台ACU,确保端到端效率最大化。同时在城市域、高速域以及泊车域形成了一套完整的自动驾驶解决方案——ANP。”百度智驾业务部相关负责人表示。

值得一提的是,其中包括面向SOC的架构设计以及一整套供应链服务,可以省去中间的各种沟通成本,保障软硬件之间的紧密配合,高效与各类智驾场景相融合,并确保主机厂实现低成本快速落地量产。

为了数据闭环难题,百度依托其多年在自动驾驶领域的技术优势积累,将L4级纯视觉自动驾驶技术降维输出,率先实现了低速场景下全自动泊车系统的大规模量产,迈出了高阶智能辅助驾驶商业化量产第一步。

同时,其舱驾云图系统实现了各个功能的深度融合,用高精地图可视化车感知情况,地图信息可参与变道、降速、提醒决策,实现整体系统的智能提升。车辆也可以众包的形式更新地图的数据信息。

目前,百度高精地图已覆盖全中国30万公里高速公路+城市快速路;在安全性方面,其通过仿真测试、封闭场地测试、实际道路泛化测试确保ANP2.0的产品质量(ANP2.0高速领航驾驶是实现高速路,城市快速路,泊车场景的软硬一体、行泊一体智驾方案),累计泛化测试里程达到30万公里,涵盖全国多地的高速道路、复杂城市道路等各类场景。

总体上,其ANP2.0、ANP3.0(ANP3.0城市领航驾驶是实现高速,城市,泊车点到点全域融通的智驾方案),甚至Robotaxi功能与数据平台打通并一脉相承,实现了ANP3.0和Robotaxi千万级数据、AI算法经验的复用,共同组成了完整的数据闭环。有效保障了行泊一体智驾系统的充分验证与持续迭代。

百度表示,其首个ANP2.0量产车型——威马将于今年正式上市,覆盖停车场、高速公路、城市快速路等应用场景。比亚迪、岚图等车型将于明年量产。“明后年将有更多车企搭载ANP2.0,且入门售价下探到15-20万级别。ANP3.0产品覆盖高速/城市/低速泊车的点到点全域融通的解决方案,计划于2023年7月量产,首发搭载集度首款车型。”

“行泊一体功能的推出是ADAS迈向高阶自动驾驶的必由之路,将行车和泊车软件深度融合或将创造更多新的应用场景。” 百度智驾业务部相关负责人表示。由于性价比高,因此在接下来的主流趋势中,行泊一体将成为智能汽车的标配。