闲人闲谈PS之十六——新准则下工程项目收入确认

惯例闲话:最近闲人所在的项目正在紧锣密鼓的进行上线后的第二次月结,第二次月结比第一次在时间上减少了一周时间,应该说,项目正在从混乱中步入有序,项目组领导也对未来有乐观的情绪,闲人也被这种乐观情绪带了节奏…但是,经历过这么多年成功与失败,闲人始终对项目结果保持了警惕之心——当一个企业主营业务收入和成本确认是使用自开发程序来实现的,那么这样的项目交付结果,在闲人的评价指标上,就已经打了20%的折扣。出现这样的结果,主要有2个方面的原因,甲方财务负责人是不爱学习会计准则的顽固的三脚猫,乙方财务顾问也是不爱学习的三脚猫。

闲话到此为止,我们聊聊PS项目最重要的项目型收入确认。以下内容高能,需要了解一定的财务基础知识。

一、新老收入准则对比

在之前的文章《闲人闲谈PS之五——项目型企业核算方式选择》中,闲人把2019版新准则之前的老准则中关于项目型企业核算办法简单介绍了下。

简单回顾下老准则下的工程项目核算过程:

1)登记发生的合同成本(项目相关成本费用发生的日记账):

借:工程施工-成本;

贷:原材料、应付职工薪酬、机械作业等

2)登记已结算的合同价款(项目相关收入开票的日记账):

借:应收账款;

贷:工程结算

3)登记实际收到的合同价款(项目相关收款的日记账):

借:银行存款;

贷:应收账款

4)计算当期工程收入、成本和毛利(期末结损益确认收入/成本):

借:工程施工-毛利

主营业务成本;

贷:主营业务收入

5)合同预计损失(存在亏损时计提):

借:资产减值损失-合同预计损失;

贷:存货跌价准备-预计损失准备

6)完工时(项目完工工程施工科目余额对冲):

借:工程结算;

贷:工程施工-成本*

2019年新准则发布后,对工程项目型收入准则有调整,简称22号文。

详细内容各位可以在财政部官网搜相关文章,解读其中几个较为关键的部分:

详细内容各位可以在财政部官网搜相关文章,解读其中几个较为关键的部分:

新准则下的工程项目核算过程:

新准则下的工程项目核算过程:

1)登记发生的合同成本:

旧: 借:工程施工;贷:原材料、应付职工薪酬、机械作业等

新: 借:合同履约成本-工程施工*;贷:原材料、应付职工薪酬、机械作业等

2)登记已结算的合同价款:

旧:借:应收账款;贷:工程结算

新:借:应收账款;贷:合同结算-价款结算

3)登记实际收到的合同价款:

借:银行存款;贷:应收账款

4)期末结收入:

旧:借:工程施工-毛利

主营业务成本;

贷:主营业务收入

新:借:主营业务成本

贷:合同履约成本-合同成本-结转

借:合同结算-施工合同-收入结转

贷:主营业务收入

5)合同预计损失:

旧:借:资产减值损失-合同预计损失;贷:存货跌价准备-预计损失准备

新:借:资产减值损失-合同预计损失;贷:合同履约成本减值准备

6)完工时:

旧:借:工程结算;贷:工程施工-成本*

借/贷:工程结算;贷/借:工程施工-合同毛利

新:借:合同履约成本-合同成本-结转

贷:合同履约成本-工程施工

借:合同结算-价款结算

贷:合同结算-施工合同-收入结转

总结:换汤不换药,科目体系有变化,原有的主营收入/成本方法没有变化。熟悉以上科目体系及记账过程是中级PS向高级PS进阶的必要条件。相信读到这里已经有不少后勤流PS同学有点没耐心了,闲人当年也是经历这样的过程,甚至遇到财务知识毫不犹豫当鸵鸟…但是因为被现实多次打脸,硬着头皮干下去,才算入门。有兴趣的同学请耐心看下去。

下面我们把视角转向具体的计量方法

二、收入确认方法

工程项目的收入确认是通过特定的计量方法计算完工进度来确定的。各期的完工进度是一组百分比数据,分母是总数量或总金额,通过双方约定或估计得出,分子是当期数量或当期金额,通过测量、统计和计算得出。准则中列举:

1、专业测量法。

适用范围很有限, 仅针对特定的具备测量条件的行业及业务,且对测量机构和人员的专业程度或资质有较高要求;典型的如土方工程、普通道路等;

2、工作量比例法。

适用于劳务量能够可靠估计和计量的行业及业务,最常见的是人工工时,适用于以人力为主要资源的企业。这种典型的提供劳务服务的企业。比如:建筑公司、ERP实施公司(我们本质上都是民工,所以说,不要瞧不起建筑工人)

3、成本PoC法(投入法)。

PoC是Percentage of Complete的缩写,国内翻译为完工百分比法。

完工百分比法最常用的方法还是使用了财务概念的成本比例法, 以货币为计量单位最为灵活和具备可操作性,也最容易被监管层接受。本文后续详细介绍实现方法。这种方法的最大优点在于对于交付周期较长的项目,利润率波动较小,有效降低审计风险。

4、收入PoC法(产出法)

通常用于按里程碑节点开票比例确认收入/成本。也是一种工程项目实践中常见的一种收入确认方式。本文后续详细介绍实现方法。同样这种方法可使利润率波动较小,有效降低审计风险。

5、按实际计量法。

按期间实际发生的成本和收入确认。这种适用于施工周期短,合同金额较小的项目。

三、成本PoC法实现过程

3.1 计算公式

当期主营业务成本 = 当期实际成本

当期主营业务收入 = 累计实际成本 / 项目预计总投入 * 合同总金额 - 上期累计主营业务收入

公式很简单,下一步就是探索SAP中业务载体和公式中变量的对应关系。

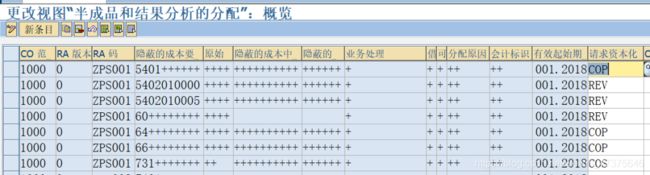

3.2 RA结果分析功能配置

关于结果分析基本和高阶应用《跟着团子学SAP CO:熟练使用结果分析码实现各个场景下收入成本的匹配(一) KKA2/CJ88》已经介绍的很清楚了,闲人在这里就不在过多赘述基本功能了,简略贴一下配置:

(1)OKG3配置计算方法

(2)RA码配置03 基于成本的POC法

(2)RA码配置03 基于成本的POC法

(3)专家模式下配置参数

(3)专家模式下配置参数

可以发现,这里需要强制性配置项目状态。从这里我们可以看出,SAP的逻辑是RA码+WBS状态,确定唯一的计算公式。

那么疑问就来了,为何要这么麻烦,一个项目从到尾一套计算公式不香吗?实践中常见的业务:

那么疑问就来了,为何要这么麻烦,一个项目从到尾一套计算公式不香吗?实践中常见的业务:

从这里就看出SAP的灵活性,一套计算公式,但是在不同的项目状态,公式中变量来源可不同。这是用技术语言来描述。用业务语言描述,项目在不同的阶段,收入确认的计算基数会有不同,这是业务实践所决定。所以,从这种设计思路就可以看出SAP的强大,来源于业务标准——这个原则,也成为闲人判断方案方向的准则,如果客户的业务符合国际业务标准,那么完全可以朝着标准功能的方向去实现。

从这里就看出SAP的灵活性,一套计算公式,但是在不同的项目状态,公式中变量来源可不同。这是用技术语言来描述。用业务语言描述,项目在不同的阶段,收入确认的计算基数会有不同,这是业务实践所决定。所以,从这种设计思路就可以看出SAP的强大,来源于业务标准——这个原则,也成为闲人判断方案方向的准则,如果客户的业务符合国际业务标准,那么完全可以朝着标准功能的方向去实现。

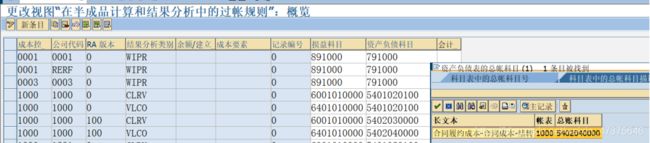

(4)RA核心配置,计算方案配置。

(5)结果分析实际成本的成本要素科目配置

(5)结果分析实际成本的成本要素科目配置

(6)OKG8配置结果分析过账科目。其实对于新收入准则,和SAP无缝对接。倒是老准则下,有毛利科目,导致结算凭证会计分录行数是奇数项,这个着实用了不少手段去实现。

(6)OKG8配置结果分析过账科目。其实对于新收入准则,和SAP无缝对接。倒是老准则下,有毛利科目,导致结算凭证会计分录行数是奇数项,这个着实用了不少手段去实现。

3.3 测试过程

3.3 测试过程

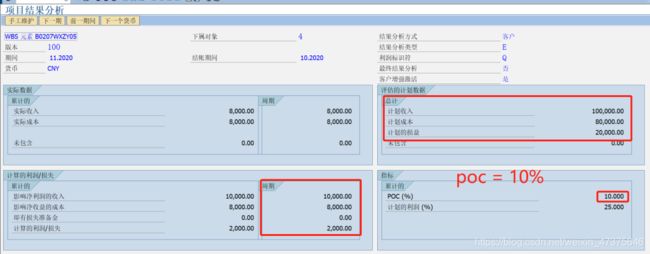

WBS计划收入:100,000.00

WBS成本计划:80,000.00

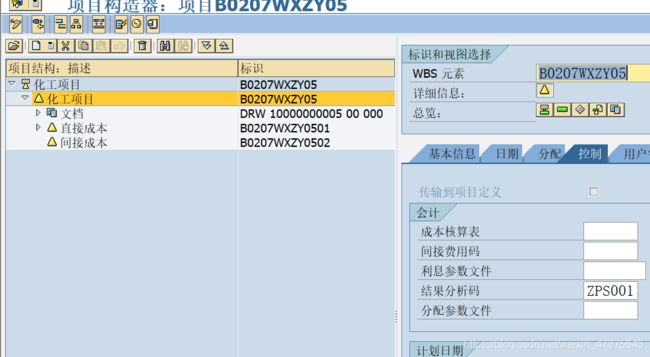

3.3.1 建项目结构

在做结构设计时,收入确认在首层WBS,下层WBS归集成本和费用。

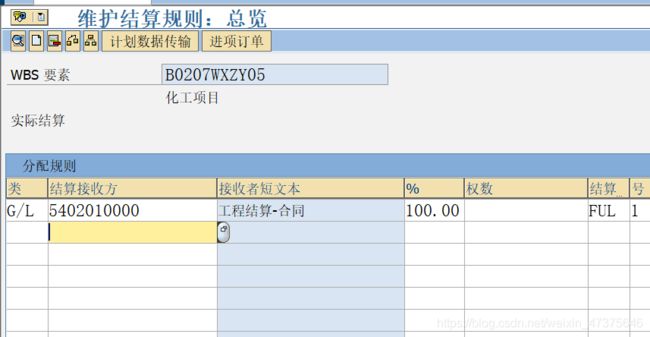

结算规则设置为工程结算科目

结算规则设置为工程结算科目

3.3.2 维护WBS计划收入和成本计划

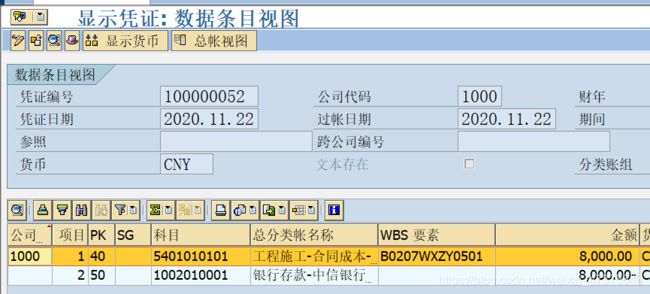

3.3.3 2020年11月份项目开工,投入成本8000元。

3.3.3 2020年11月份项目开工,投入成本8000元。

3.3.4 2020年11月底月结

3.3.4 2020年11月底月结

按PoC公式,

应确认主营收入 = 8000 / 80000 * 100000 = 10000

应确认主营成本 = 8000

KKA2结果分析

CJ88结算

CJ88结算

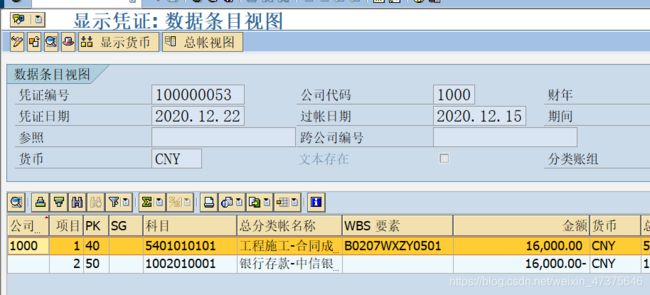

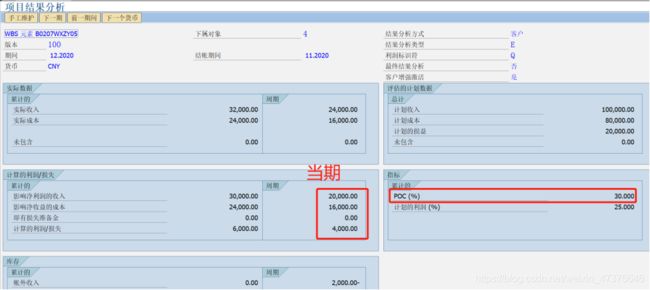

3.3.5 2020年12月发生费用16,000元

3.3.5 2020年12月发生费用16,000元

3.3.6 2020年12月底月结

3.3.6 2020年12月底月结

按PoC公式,

应确认主营收入 = (8000+ 16000) / 80000 * 100000 - 10000= 20000

应确认主营成本 = 16000

KKA2结果分析

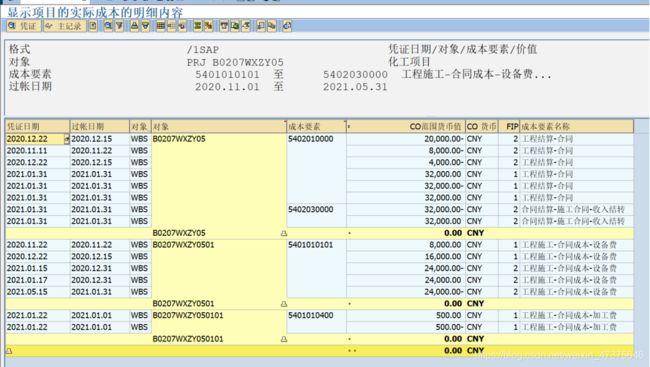

3.3.7 截至到2020年12月份,累计开票32,000元

3.3.7 截至到2020年12月份,累计开票32,000元

3.3.8 2021年1月,工程项目提前完工,按财务要求按实际开票结收入。

3.3.8 2021年1月,工程项目提前完工,按财务要求按实际开票结收入。

业务部门将项目状态改为完工决算

在做结算前,分析下当前状况:

在做结算前,分析下当前状况:

1)已累计确认收入30000元

2)累计确认成本24000元

3)累计开票32000元

那么按财务的要求,预测结果

本次应该确认收入 2000元,成本0元。相当于完工后最后一笔收入确认。验证下结果

KKA2结果

CJ88结果

CJ88结果

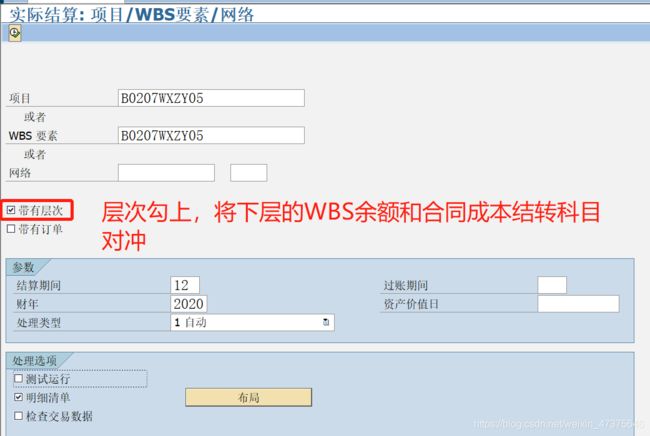

3.3.9 手工做一笔工程结算和合同结算的对冲凭证(这一笔理论上应该可以通过结算配置自动生成)。

3.3.9 手工做一笔工程结算和合同结算的对冲凭证(这一笔理论上应该可以通过结算配置自动生成)。

3.3.10 CJI3检查余额是否为0

3.3.10 CJI3检查余额是否为0

至此财务上完全闭环

四、收入PoC法实现简要

3.1 计算公式

当期主营业务收入 = 当期实际开票

当期主营业务成本 = 累计实际开票 / 合同总金额 * 项目预计总投入- 上期累计主营业务成本

3.2 RA码配置。

和成本法配置大部分都一样,把差异点贴出来

3.3 简单测试过程,过程和成本法基本一致,注意主营成本的变化

3.3 简单测试过程,过程和成本法基本一致,注意主营成本的变化

3.3 .1 2020年11月开票10%,10,000元

3.3 .2 2020年11月底结账

3.3 .2 2020年11月底结账

KKA2结果分析,主营业务成本 = 10000 / 100000 * 80000 = 8000

CJ88生成财务凭证

CJ88生成财务凭证

小结:这一过程反应了收入的确认具有可追溯性,在时间上具有连续性,好比一根链条,一环扣一环。在业务实践上也是如此,就这一点,是自开发程序的噩梦。闲人当前所在的擦屁股项目,就是面临这样的窘境。虽然经历了2次月结,但是可以想象的事,以后随着数据量越来越大,动不动就十几万项目WBS取余额…

没有对比就没有伤害。

2018年闲人参与了人生中具有里程碑意义的项目,单个项目定义的WBS达到2000+的数量级,用标准功能结算工程项目收入成本。期间经过多次模拟结算,闲人自信第一次月结,出乎自己意料的是,快到2小时搞定。

也就是为何闲人推崇用标准功能的理由之一。