职业讨债人要失业了?人工智能就是这样让人乖乖还钱的…

提到代人催债的“职业讨债人”,很多人脑海里可能会浮现出令人不寒而栗的形象。

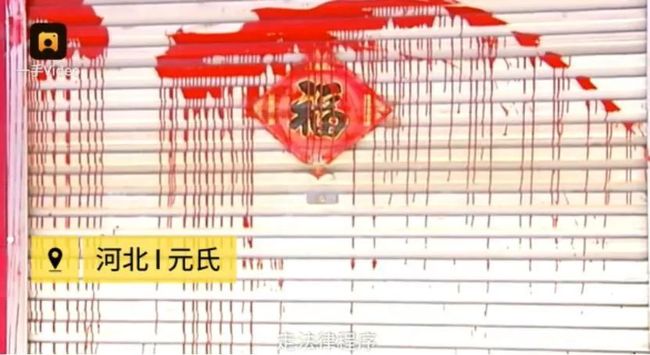

“呼死你”软件骚扰债主,一群肌肉男上门围堵进行侮辱和恐吓,送花圈、泼粪等极端手段无所不用其极,甚至使用暴力...

不过好消息是,随着金融科技的发展,职业讨债人有可能会渐渐成为历史。一种新的讨债手段—— 人工智能应运而生。

小编注意到,人工智能的使用可以让讨债这个困难的工作换上一副“温柔”的面孔:

据外媒报道,人工智能可以分析文本,找到最合适的语气与债主对话;它还可以通过分析找到债主的地理位置,或者联系债主的亲朋好友,让好面子的债主自知理亏...

人工智能成为讨债新技术

就英国金融时报报道,人工智能等新技术正被中国的一些债务催收采用。

网贷之家数据显示,截至5月底,P2P平台未偿债务余额达到1.3万亿元人民币,与此同时,违约数量不断上升,这让一些平台想到尝试利用新技术催收逾期贷款。

债务催收集团资易通的首席执行官、曾在花旗集团等担任管理职务的盛洁俪说,

“人们对P2P贷款使用的很多,这已经成为拥有先进技术的初创企业进入这个市场的机会。”

自2016年成立以来,资易通寻求催收的债务金额累计达到1500亿元人民币。盛洁俪说,该公司最近推出了一个人工智能平台,以帮助约800家贷款机构或第三方催债机构催收逾期贷款。

人工智能系统可以在互联网上搜索借款人及其朋友的信息,然后通过对话机器人与借款人进行电话联系。对话内容将被记录下来,并用算法进行分析,随后该算法会找出最有可能迫使对方还贷的措辞。该系统还会打电话给借款人的朋友,请他们提醒借款人加紧还款。

盛洁俪表示,今年5月,就大客户而言,该人工智能系统对拖欠一周内的贷款的清收率为41%,相比之下,传统催收方式对类似贷款的清收率只有20%左右。

另一家债务催收初创公司易购则推出了一款手机应用,该应用允许催收代理人搜索数千份个人债务记录,并挑选案件,简化了放贷机构和催收者之间的联系。该公司还可以提供一些借款人的地理位置信息,帮助催收员找到他们的下落。

传统职业讨债人游走法律边缘

人工智能为什么正在取代传统的第三方讨债机构?

每经小编(微信号:nbdnews)注意到,除了人力成本的节省以外,传统的催收机构很多时候是游走在法律边缘的灰色空间。

债务纠纷的频发,催生了一个不完全被法律认可的灰色江湖——第三方催讨机构和职业追债人。帮人讨债的佣金一般根据案件操作的难易程度和金额大小来商定。一般在10%到20%之间,最高可达50%。

▲讨债人在债主门上泼油漆 梨视频 截图

据大河网报道,仅仅在郑州,明里暗里开展“债务清偿”业务的公司就有200余个,多藏身在各大写字楼内,而私人组成的讨债队伍更是数不胜数。郑州甚至有催讨机构接手一些股份制银行的信用卡欠款追缴业务。

资深“业内人士”老K说了几个如今讨债圈里惯用的讨债手段:红色油漆家门上写大字已被淘汰,改用打印纸糊满大门,纸上满是对欠债人的控诉;拿着借条天天派人往债务人公司或家里跑,软磨硬泡让对方烦不胜烦;暗地里给债务人车辆安装GPS定位等技术手段,掌握其行踪等。

▲新闻报道截图

据青岛早报报道,多数讨债公司会使用“盯人”的办法:有上门送花圈的,有在债务人门口泼粪的,还有直接派几个人轮流上门,敲门要钱,或者进门坐着干耗。甚至有公司会涉嫌暴力行为,但一般不会伤人太严重。

每日经济新闻(微信号:nbdnews)之前曾经报道过暴力催收导致的家庭惨剧。

2017年11月12日,四川内江市威远县连界镇36岁孕妇叶某将3岁儿子托付给婆婆,留下一句“自己在外欠了七八万元债”后,喝下一瓶农药自杀身亡。

她去世后,警方发现她生前笔记本记有12家网贷公司名字,家人也相继接到多家网贷公司催收电话,甚至有的还以孩子相逼。

专家:人工智能讨债需要守法

法制日报报道,江苏省常州市公安局刘燕萍表示,在催贷过程中采取极端手段可能涉及其他方面的犯罪,如敲诈勒索、故意伤害、非法拘禁等。

此外有专家认为,债务催收行为应当在合法合理限度内进行,通过恶意威胁、恐吓等方式进行暴力催债属于违法行为,应当受到法律制裁。

北京市房山区人民法院民四庭庭长厉莉表示,由于“暴力催债”并非法定概念,目前尚没有明确的法律界定,诸如恐吓威胁语言多大程度才算严重影响当事人的正常生活等,一般情况下相关部门很难对其采取有效的法律措施。

▲新闻报道截图

厉莉认为,现实中,像言语侮辱、恐吓威胁等广泛意义上的“暴力催债”行为较为普遍,且具有较强的社会危害性,因此亟待将其上升到法律层面进行全面有效的治理。

那么,和传统的职业讨债人相比,人工智能进行催债的“合法性”是否足够呢?

人民大学重阳金融研究院研究员刘英在接受俄罗斯卫星通讯社采访时认为,应用人工智能讨债暂时还属于合法。刘英说,

“我认为,这其中一定是有法律边界的。人工智能催收系统可以对债务人进行上中下游业务层面收款和催收,通过发电子邮件、发送短信和打电话等方式要求还款,但其信息收集应当合法,如果是通过整合政府公开发布的数据,建立自己的内部数据库,或者是利用互联网公司自身的经营优势整合企业自身积累的互联网数据,从中找到借款人的联系方式或资产则没有问题。

此外,催收方法的合法性也值得注意,人工智能催收不能限制或影响到其他与债务无关的人,比如有些讨债公司通过从通讯录中查到其一众亲戚朋友的手机号码,向借款者好友甚至只是认识的人发恶毒短信,进行骚扰甚至辱骂,侵犯他人人格权、名誉权,轻则构成侵权,重则涉嫌违法。

还有一些追债公司采取公开或者向特定亲朋和商业伙伴告知债务人的失信状况。这种做法虽不违法,但一旦发布信息与事实不符同样会构成侵权。

因此通过人工智能进行催讨的限度和边界就需要严格的法律介入。科技的应用同样不能跨越法律的底线。金融科技的创新离不开配套的专业监管制度,需要有相关的立法作为保障。”

∞∞∞∞∞

公众号回复“机器学习”,

邀你加入{ IT派AI机器学习群 }