NumPy 秘籍中文第二版:六、特殊数组和通用函数

原文:NumPy Cookbook - Second Edition

协议:CC BY-NC-SA 4.0

译者:飞龙

在本章中,我们将介绍以下秘籍:

- 创建通用函数

- 查找勾股三元组

- 用

chararray执行字符串操作 - 创建一个遮罩数组

- 忽略负值和极值

- 使用

recarray函数创建一个得分表

简介

本章是关于特殊数组和通用函数的。 这些是您每天可能不会遇到的主题,但是它们仍然很重要,因此在此需要提及。**通用函数(Ufuncs)**逐个元素或标量地作用于数组。 Ufuncs 接受一组标量作为输入,并产生一组标量作为输出。 通用函数通常可以映射到它们的数学对等物上,例如加法,减法,除法,乘法等。 这里提到的特殊数组是基本 NumPy 数组对象的所有子类,并提供其他功能。

创建通用函数

我们可以使用frompyfunc() NumPy 函数从 Python 函数创建通用函数。

操作步骤

以下步骤可帮助我们创建通用函数:

-

定义一个简单的 Python 函数以使输入加倍:

def double(a): return 2 * a -

用

frompyfunc()创建通用函数。 指定输入参数的数目和返回的对象数目(均等于1):from __future__ import print_function import numpy as np def double(a): return 2 * a ufunc = np.frompyfunc(double, 1, 1) print("Result", ufunc(np.arange(4)))该代码在执行时输出以下输出:

Result [0 2 4 6]

工作原理

我们定义了一个 Python 函数,该函数会将接收到的数字加倍。 实际上,我们也可以将字符串作为输入,因为这在 Python 中是合法的。 我们使用frompyfunc() NumPy 函数从此 Python 函数创建了一个通用函数。 通用函数是 NumPy 类,具有特殊功能,例如广播和适用于 NumPy 数组的逐元素处理。 实际上,许多 NumPy 函数都是通用函数,但是都是用 C 编写的。

另见

frompyfunc()NumPy 函数的文档

查找勾股三元组

对于本教程,您可能需要阅读有关勾股三元组的维基百科页面。 勾股三元组是一组三个自然数,即a < b < c,为此,![]() 。

。

这是勾股三元组的示例:![]() 。

。

勾股三元组与勾股定理密切相关,您可能在中学几何学过的。

勾股三元组代表直角三角形的三个边,因此遵循勾股定理。 让我们找到一个分量总数为 1,000 的勾股三元组。 我们将使用欧几里得公式进行此操作:

![]()

在此示例中,我们将看到通用函数的运行。

操作步骤

欧几里得公式定义了m和n索引。

-

创建包含以下索引的数组:

m = np.arange(33) n = np.arange(33) -

第二步是使用欧几里得公式计算勾股三元组的数量

a,b和c。 使用outer()函数获得笛卡尔积,差和和:a = np.subtract.outer(m ** 2, n ** 2) b = 2 * np.multiply.outer(m, n) c = np.add.outer(m ** 2, n ** 2) -

现在,我们有许多包含

a,b和c值的数组。 但是,我们仍然需要找到符合问题条件的值。 使用where()NumPy 函数查找这些值的索引:idx = np.where((a + b + c) == 1000) -

使用

numpy.testing模块检查解决方案:np.testing.assert_equal(a[idx]**2 + b[idx]**2, c[idx]**2)

以下代码来自本书代码包中的triplets.py文件:

from __future__ import print_function

import numpy as np

#A Pythagorean triplet is a set of three natural numbers, a < b < c, for which,

#a ** 2 + b ** 2 = c ** 2

#

#For example, 3 ** 2 + 4 ** 2 = 9 + 16 = 25 = 5 ** 2.

#

#There exists exactly one Pythagorean triplet for which a + b + c = 1000.

#Find the product abc.

#1\. Create m and n arrays

m = np.arange(33)

n = np.arange(33)

#2\. Calculate a, b and c

a = np.subtract.outer(m ** 2, n ** 2)

b = 2 * np.multiply.outer(m, n)

c = np.add.outer(m ** 2, n ** 2)

#3\. Find the index

idx = np.where((a + b + c) == 1000)

#4\. Check solution

np.testing.assert_equal(a[idx]**2 + b[idx]**2, c[idx]**2)

print(a[idx], b[idx], c[idx])

# [375] [200] [425]

工作原理

通用函数不是实函数,而是表示函数的对象。 工具具有outer()方法,我们已经在实践中看到它。 NumPy 的许多标准通用函数都是用 C 实现的 ,因此比常规的 Python 代码要快。 Ufuncs 支持逐元素处理和类型转换,这意味着更少的循环。

另见

outer()通用函数的文档

使用chararray执行字符串操作

NumPy 具有保存字符串的专用chararray对象。 它是ndarray的子类,并具有特殊的字符串方法。 我们将从 Python 网站下载文本并使用这些方法。 chararray相对于普通字符串数组的优点如下:

- 索引时会自动修剪数组元素的空白

- 字符串末尾的空格也被比较运算符修剪

- 向量化字符串操作可用,因此不需要循环

操作步骤

让我们创建字符数组:

-

创建字符数组作为视图:

carray = np.array(html).view(np.chararray) -

使用

expandtabs()函数将制表符扩展到空格。 此函数接受制表符大小作为参数。 如果未指定,则值为8:carray = carray.expandtabs(1) -

使用

splitlines()函数将行分割成几行:carray = carray.splitlines()以下是此示例的完整代码:

import urllib2 import numpy as np import re response = urllib2.urlopen('http://python.org/') html = response.read() html = re.sub(r'<.*?>', '', html) carray = np.array(html).view(np.chararray) carray = carray.expandtabs(1) carray = carray.splitlines() print(carray)

工作原理

我们看到了专门的chararray类在起作用。 它提供了一些向量化的字符串操作以及有关空格的便捷行为。

另见

chararray类的文档

创建遮罩数组

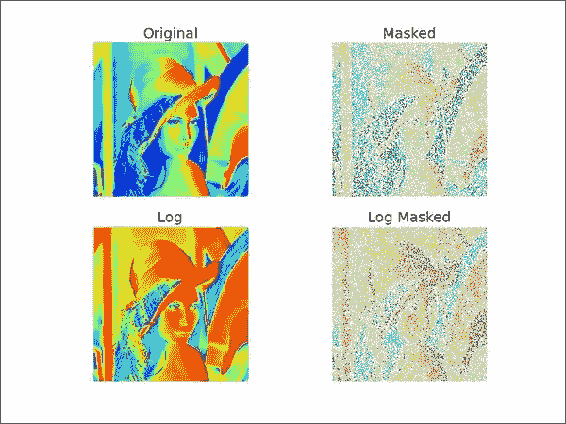

遮罩数组可用于忽略丢失或无效的数据项。 numpy.ma模块中的MaskedArray类是ndarray的子类,带有遮罩。 我们将使用 Lena 图像作为数据源,并假装其中一些数据已损坏。 最后,我们将绘制原始图像,原始图像的对数值,遮罩数组及其对数值。

操作步骤

让我们创建被屏蔽的数组:

-

要创建一个遮罩数组,我们需要指定一个遮罩。 创建一个随机遮罩,其值为

0或1:random_mask = np.random.randint(0, 2, size=lena.shape) -

使用上一步中的遮罩,创建一个遮罩数组:

masked_array = np.ma.array(lena, mask=random_mask)以下是此遮罩数组教程的完整代码:

from __future__ import print_function import numpy as np from scipy.misc import lena import matplotlib.pyplot as plt lena = lena() random_mask = np.random.randint(0, 2, size=lena.shape) plt.subplot(221) plt.title("Original") plt.imshow(lena) plt.axis('off') masked_array = np.ma.array(lena, mask=random_mask) print(masked_array) plt.subplot(222) plt.title("Masked") plt.imshow(masked_array) plt.axis('off') plt.subplot(223) plt.title("Log") plt.imshow(np.log(lena)) plt.axis('off') plt.subplot(224) plt.title("Log Masked") plt.imshow(np.log(masked_array)) plt.axis('off') plt.show()这是显示结果图像的屏幕截图:

工作原理

我们对 NumPy 数组应用了随机的遮罩。 这具有忽略对应于遮罩的数据的效果。 您可以在numpy.ma 模块中找到一系列遮罩数组操作 。 在本教程中,我们仅演示了如何创建遮罩数组。

另见

numpy.ma模块的文档

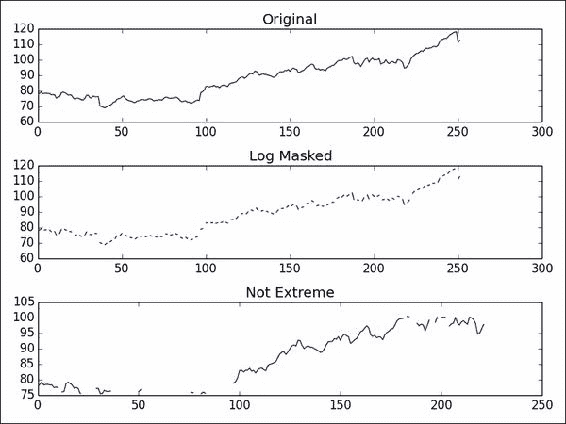

忽略负值和极值

当我们想忽略负值时,例如当取数组值的对数时,屏蔽的数组很有用。 遮罩数组的另一个用例是排除极值。 这基于极限值的上限和下限。

我们将把这些技术应用于股票价格数据。 我们将跳过前面几章已经介绍的下载数据的步骤。

操作步骤

我们将使用包含负数的数组的对数:

-

创建一个数组,该数组包含可被三除的数字:

triples = np.arange(0, len(close), 3) print("Triples", triples[:10], "...")接下来,使用与价格数据数组大小相同的数组创建一个数组:

signs = np.ones(len(close)) print("Signs", signs[:10], "...")借助您在第 2 章,“高级索引和数组概念”中学习的索引技巧,将每个第三个数字设置为负数。

signs[triples] = -1 print("Signs", signs[:10], "...")最后,取该数组的对数:

ma_log = np.ma.log(close * signs) print("Masked logs", ma_log[:10], "...")这应该为

AAPL打印以下输出:Triples [ 0 3 6 9 12 15 18 21 24 27] ... Signs [ 1\. 1\. 1\. 1\. 1\. 1\. 1\. 1\. 1\. 1.] ... Signs [-1\. 1\. 1\. -1\. 1\. 1\. -1\. 1\. 1\. -1.] ... Masked logs [-- 5.93655586575 5.95094223368 -- 5.97468290742 5.97510711452 -- 6.01674381162 5.97889061623 --] ... -

让我们将极值定义为低于平均值的一个标准差,或高于平均值的一个标准差(这仅用于演示目的)。 编写以下代码以屏蔽极值:

dev = close.std() avg = close.mean() inside = numpy.ma.masked_outside(close, avg - dev, avg + dev) print("Inside", inside[:10], "...")此代码显示前十个元素:

Inside [-- -- -- -- -- -- 409.429675172 410.240597855 -- --] ...绘制原始价格数据,绘制对数后的数据,再次绘制指数,最后绘制基于标准差的遮罩后的数据。 以下屏幕截图显示了结果(此运行):

本教程的完整程序如下:

from __future__ import print_function import numpy as np from matplotlib.finance import quotes_historical_yahoo from datetime import date import matplotlib.pyplot as plt def get_close(ticker): today = date.today() start = (today.year - 1, today.month, today.day) quotes = quotes_historical_yahoo(ticker, start, today) return np.array([q[4] for q in quotes]) close = get_close('AAPL') triples = np.arange(0, len(close), 3) print("Triples", triples[:10], "...") signs = np.ones(len(close)) print("Signs", signs[:10], "...") signs[triples] = -1 print("Signs", signs[:10], "...") ma_log = np.ma.log(close * signs) print("Masked logs", ma_log[:10], "...") dev = close.std() avg = close.mean() inside = np.ma.masked_outside(close, avg - dev, avg + dev) print("Inside", inside[:10], "...") plt.subplot(311) plt.title("Original") plt.plot(close) plt.subplot(312) plt.title("Log Masked") plt.plot(np.exp(ma_log)) plt.subplot(313) plt.title("Not Extreme") plt.plot(inside) plt.tight_layout() plt.show()

工作原理

numpy.ma模块中的函数掩盖了数组元素,我们认为这些元素是非法的。 例如,log()和sqrt()函数不允许使用负值。 屏蔽值类似于数据库和编程中的NULL或None值。 具有屏蔽值的所有操作都将导致屏蔽值。

另见

numpy.ma模块的文档

使用recarray函数创建得分表

recarray类是ndarray的子类。 这些数组可以像数据库中一样保存记录,具有不同的数据类型。 例如,我们可以存储有关员工的记录,其中包含诸如薪水之类的数字数据和诸如员工姓名之类的字符串。

现代经济理论告诉我们,投资归结为优化风险和回报。 风险是由对数回报的标准差表示的。 另一方面,奖励由对数回报的平均值表示。 我们可以拿出相对分数,高分意味着低风险和高回报。 这只是理论上的,未经测试,所以不要太在意。 我们将计算几只股票的得分,并将它们与股票代号一起使用 NumPy recarray()函数中的表格格式存储。

操作步骤

让我们从创建记录数组开始:

-

为每个记录创建一个包含符号,标准差得分,平均得分和总得分的记录数组:

weights = np.recarray((len(tickers),), dtype=[('symbol', np.str_, 16), ('stdscore', float), ('mean', float), ('score', float)]) -

为了简单起见,请根据对数收益在循环中初始化得分:

for i, ticker in enumerate(tickers): close = get_close(ticker) logrets = np.diff(np.log(close)) weights[i]['symbol'] = ticker weights[i]['mean'] = logrets.mean() weights[i]['stdscore'] = 1/logrets.std() weights[i]['score'] = 0如您所见,我们可以使用在上一步中定义的字段名称来访问元素。

-

现在,我们有一些数字,但是它们很难相互比较。 归一化分数,以便我们以后可以将它们合并。 在这里,归一化意味着确保分数加起来为:

for key in ['mean', 'stdscore']: wsum = weights[key].sum() weights[key] = weights[key]/wsum -

总体分数将只是中间分数的平均值。 对总分上的记录进行排序以产生排名:

weights['score'] = (weights['stdscore'] + weights['mean'])/2 weights['score'].sort()The following is the complete code for this example:

from __future__ import print_function import numpy as np from matplotlib.finance import quotes_historical_yahoo from datetime import date tickers = ['MRK', 'T', 'VZ'] def get_close(ticker): today = date.today() start = (today.year - 1, today.month, today.day) quotes = quotes_historical_yahoo(ticker, start, today) return np.array([q[4] for q in quotes]) weights = np.recarray((len(tickers),), dtype=[('symbol', np.str_, 16), ('stdscore', float), ('mean', float), ('score', float)]) for i, ticker in enumerate(tickers): close = get_close(ticker) logrets = np.diff(np.log(close)) weights[i]['symbol'] = ticker weights[i]['mean'] = logrets.mean() weights[i]['stdscore'] = 1/logrets.std() weights[i]['score'] = 0 for key in ['mean', 'stdscore']: wsum = weights[key].sum() weights[key] = weights[key]/wsum weights['score'] = (weights['stdscore'] + weights['mean'])/2 weights['score'].sort() for record in weights: print("%s,mean=%.4f,stdscore=%.4f,score=%.4f" % (record['symbol'], record['mean'], record['stdscore'], record['score']))该程序产生以下输出:

MRK,mean=0.8185,stdscore=0.2938,score=0.2177 T,mean=0.0927,stdscore=0.3427,score=0.2262 VZ,mean=0.0888,stdscore=0.3636,score=0.5561

分数已归一化,因此值介于0和1之间,我们尝试从秘籍开始使用定义获得最佳收益和风险组合 。 根据输出,VZ得分最高,因此是最好的投资。 当然,这只是一个 NumPy 演示,数据很少,所以不要认为这是推荐。

工作原理

我们计算了几只股票的得分,并将它们存储在recarray NumPy 对象中。 这个数组使我们能够混合不同数据类型的数据,在这种情况下,是股票代码和数字得分。 记录数组使我们可以将字段作为数组成员访问,例如arr.field。 本教程介绍了记录数组的创建。 您可以在numpy.recarray模块中找到更多与记录数组相关的功能。

另见

numpy.recarray模块的文档