双重差分法(DID):算法策略效果评估的利器

文章目录

- 算法评估

- DID原理

- 简单实例

- Python实现

算法评估

作为一名算法出身的人,曾长期热衷于算法本身的设计和优化。至于算法的效果评估,通常使用公开数据集做测试,然后对比当前已公开的结果,便可得到结论。

但是在实际落地过程中,却遇到了问题:没有公开数据集;即便有,也依然有必要在实际场景下再做验证,毕竟公开数据集和实际场景往往都有很大区别。

理论上来说,新研发了一个算法后,需要和业务已经在使用的人工经验(被理解为一种特殊的策略)做对比;算法迭代后,前后两个版本的算法也需要做对比。

不失一般性,假设在某个区域内,评价指标为最大化 J J J,此前使用算法A,当前有了新算法B,该如何评估B相比A是否能更好地促进 J J J的提升呢?

理想情况下,是在该区域的两个平行时空中,一个使用算法A,另一个使用算法B,分别得到指标 J A J_A JA和 J B J_B JB。然后比较两个指标的优劣,如果 J B J_B JB指标更好,那么算法B可以被认为是更有利于指标 J J J的提升。

但在任意给定的时间点,该区域实际上只能处于一种状态,即只使用算法A或者只使用算法B,因此只能观察到 J A J_A JA或 J B J_B JB。

因此,需要寻找两个相同的区域,然后分别使用A算法和B算法,再基于得到的指标进行算法优劣的评估。当然,要找到两个相同的区域,在现实中是很困难的;但是如果区域不同,无论控制其多少个参数相同,都有可能让 J J J受到某些未观测参数的影响。

如果退而求其次,不要求完全相同,是否还有机会去科学地评估算法A和B呢?答案是有的,就是本文即将介绍的双重差分法(difference-in-differences,DID)。

DID原理

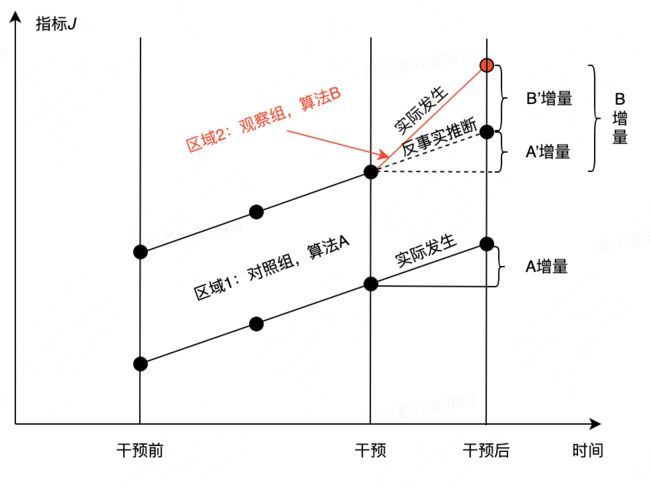

DID的原理如下图所示。选定两个区域1和2,以算法B的干预时刻为基准,将时间定义为干预前和干预后。在干预后,区域1保持不变,继续使用算法A,最终可以得到A增量;区域2使用算法B后,得到的B增量可以被拆解为两个部分:区域2的自然增量A’,以及算法B带来的纯增量B‘。A’可以理解为不使用算法B时区域2的增量。如果在干预前,两个区域针对指标 J J J的变化趋势保持一致,那么我们可以基于A和此前的变化趋势估计出A’,即做出反事实推断。由于区域2实际的增量B是已知的,因此算法B带来的纯增量为

B ′ = B − A ′ B'=B-A' B′=B−A′

此时,我们发现,不再刻意要求区域1和区域2完全相同,只要求两者的历史指标变化区域保持一致即可,这显著降低了区域选取的难度。

如果使用数学表达式,可以描述为:

Y i t = α + δ D i + λ T t + β ( D i × T t ) + ϵ i t Y_{it}=\alpha+\delta D_i+\lambda T_t+\beta(D_i \times T_t)+\epsilon_{it} Yit=α+δDi+λTt+β(Di×Tt)+ϵit

其中, Y i t Y_{it} Yit为 J J J变量; α \alpha α为截距; δ \delta δ、 λ \lambda λ和 β \beta β为系数值; D i D_i Di为算法B,干预前为0,干预后为1; T t T_t Tt为时间,干预前为0,干预后为1; D i × T t D_i \times T_t Di×Tt为交叉项; ϵ i t \epsilon_{it} ϵit为随机项。

对上式取条件期望后,算法增量(上图中的B’)为 β \beta β,计算过程如下表所示。

| E ( Y ∣ D , T ) E(Y|D,T) E(Y∣D,T) | T = 0 T=0 T=0 | T = 1 T=1 T=1 | Δ \Delta Δ |

|---|---|---|---|

| D = 0 D=0 D=0 | α \alpha α | α + λ \alpha+\lambda α+λ | λ \lambda λ |

| D = 1 D=1 D=1 | α + δ \alpha+\delta α+δ | α + δ + λ + β \alpha+\delta+\lambda+\beta α+δ+λ+β | λ + β \lambda+\beta λ+β |

| Δ \Delta Δ | δ \delta δ | δ + β \delta+\beta δ+β | β \beta β |

显然,如果 β > 0 \beta>0 β>0,则认为算法B对指标 J J J有正向促进作用;反之,则认为有负向抵制作用。

简单实例

那么,如何求解 β \beta β值呢?

目前大部分DID的代码都是基于stata实现的。因此,本节主要参考半块土豆切丝的视频,给出一个简单实例的计算过程。

实例描述为:A和B为历史指标的变化保持一致的两个地区,在1994年,B区实行了一项新政策,目标是评估新政策对指标 y y y的影响。相关数据如下。

| country | year | y |

|---|---|---|

| A | 1990 | 1342787840 |

| A | 1991 | -1899660544 |

| A | 1992 | -11234363 |

| A | 1993 | 2645775360 |

| A | 1994 | 3008334848 |

| A | 1995 | 3229574144 |

| A | 1996 | 2756754176 |

| A | 1997 | 2771810560 |

| A | 1998 | 3397338880 |

| A | 1999 | 39770336 |

| B | 1990 | 1342787840 |

| B | 1991 | -1518985728 |

| B | 1992 | 1912769920 |

| B | 1993 | 1345690240 |

| B | 1994 | 2793515008 |

| B | 1995 | 1323696384 |

| B | 1996 | 254524176 |

| B | 1997 | 3297033216 |

| B | 1998 | 3011820800 |

| B | 1999 | 3296283392 |

此处先直接给出stata代码如下:

// stata代码

gen period = (year>=1994) & !missing(year) // 生成时间虚拟变量D,1994年前为0,反之为1

gen treat = (country>1) & !missing(country) // 生成区域的虚拟变量T,干预为1,反之为0

gen did = period * treat // 生成交叉项D·T

diff y, t(treat) p(period) // DID回归:diff方式

为了更好地理解上述代码,把基本公式再抄写一遍

Y i t = α + δ D i + λ T t + β ( D i × T t ) + ϵ i t Y_{it}=\alpha+\delta D_i+\lambda T_t+\beta(D_i \times T_t)+\epsilon_{it} Yit=α+δDi+λTt+β(Di×Tt)+ϵit

对应到该实例: D D D是政策变量treat,B地区为1,A地区为0,上述第2行代码实现; T T T是时间变量period,1994-1999年为1,1990-1993年为0,第1行代码实现; D i × T t D_i \times T_t Di×Tt是交叉项did,第3行代码实现; β \beta β的计算由第4行代码实现。

先看一下计算结果。

Number of observations in the DIFF-IN-DIFF: 20

Before After

Control: 4 6 10

Treated: 4 6 10

8 12

--------------------------------------------------------

Outcome var. | y | S. Err. | |t| | P>|t|

----------------+---------+---------+---------+---------

Before | | | |

Control | 5.2e+08| | |

Treated | 7.7e+08| | |

Diff (T-C) | 2.5e+08| 1.0e+09| 0.24 | 0.811

After | | | |

Control | 2.5e+09| | |

Treated | 2.3e+09| | |

Diff (T-C) | -2.0e+08| 8.4e+08| 0.24 | 0.812

| | | |

Diff-in-Diff | -4.6e+08| 1.3e+09| 0.34 | 0.737

--------------------------------------------------------

R-square: 0.31

* Means and Standard Errors are estimated by linear regression

**Inference: *** p<0.01; ** p<0.05; * p<0.1

输出内容看起来挺复杂,我们主要关注DIFF-in-Diff行、y列和P>|t|列的数值,分别是-4.6e8和0.737。其中-4.6e8即为我们要计算的 β \beta β值;0.737表征的是所得到 β \beta β值的靠谱程度,一般命名为 p p p。该值如果小于0.05,表明 β \beta β值是有参考价值的;反之,无论 β \beta β值为多少,均认为无显著变化。所有情况罗列一遍:

| p > 0.05 p>0.05 p>0.05 | p < 0.05 p<0.05 p<0.05 | |

|---|---|---|

| β > 0 \beta>0 β>0 | 无显著效果 | 显著正向效果 |

| β < 0 \beta<0 β<0 | 无显著效果 | 显著负向效果 |

所以,在该实例中,可以得到结论:该新政策对指标y并没有显著效果。

Python实现

事实上,有了多组period、treat、did和y值之后,要计算 β \beta β,本质就是一个最小二乘法的优化问题。只不过此处,还需要求解 p p p值。庆幸的是,该功能并不需要自己编写代码去实现,可以调用statsmodels工具包来求解。

以下为Python计算 β \beta β值的代码:

import statsmodels.formula.api as smf

import pandas as pd

if __name__ == '__main__':

df = pd.read_excel('test_data_101_1.xlsx')

// 生成时间虚拟变量D,1994年前为0,反之为1

df['period'] = df['year'].apply(lambda x: 1 if x >= 1994 else 0)

// 生成区域的虚拟变量T,干预为1,反之为0

df['treat'] = df['country'].apply(lambda x: 1 if x == 'B' else 0)

// 生成交叉项D·T

df['did'] = df['period'] * df['treat']

// 调用smf计算beta值

df = df[['period', 'treat', 'did', 'y']]

model = smf.ols(formula='y ~ period + treat + did', data=df).fit()

print(model.summary())

运行以上代码,可以得到

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.313

Model: OLS Adj. R-squared: 0.184

Method: Least Squares F-statistic: 2.430

Date: Sun, 05 Mar 2023 Prob (F-statistic): 0.103

Time: 22:27:31 Log-Likelihood: -448.21

No. Observations: 20 AIC: 904.4

Df Residuals: 16 BIC: 908.4

Df Model: 3

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 5.194e+08 7.31e+08 0.711 0.488 -1.03e+09 2.07e+09

period 2.015e+09 9.44e+08 2.135 0.049 1.42e+07 4.01e+09

treat 2.511e+08 1.03e+09 0.243 0.811 -1.94e+09 2.44e+09

did -4.556e+08 1.33e+09 -0.341 0.737 -3.28e+09 2.37e+09

==============================================================================

Omnibus: 2.990 Durbin-Watson: 2.288

Prob(Omnibus): 0.224 Jarque-Bera (JB): 2.423

Skew: -0.814 Prob(JB): 0.298

Kurtosis: 2.494 Cond. No. 7.66

==============================================================================

主要看did行、coef列和P>|t|列的数值。显然,该结果和stata的计算结果是完全一致的。