原文链接:http://tecdat.cn/?p=24365

描述

var对象指定了p阶平稳的多变量向量自回归模型(VAR(p))模型的函数形式并存储了参数值。

varm 对象的关键组成部分 包括时间序列的数量和多元自回归多项式 ( p )的阶数,因为它们完全指定了模型结构。其他模型组件包括将相同的外生预测变量与每个序列相关联的回归成分,以及常数和时间趋势项。

例子

创建和修改默认模型

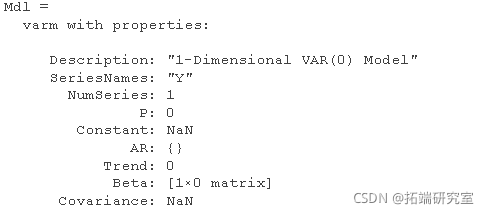

创建一个由一个序列组成的零阶 VAR 模型。

Mdl 是一个 varm 模型对象。它包含一个序列、一个未知常数和一个未知方差。模型的属性出现在命令行中。

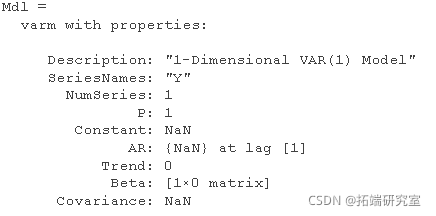

假设您的问题在滞后 1 处有一个自回归系数。要创建这样的模型,请将自回归系数属性 ( AR) 设置为包含NaN 使用点表示法的值的单元格 。

如果您的问题包含多个序列,则使用不同的语法来创建模型。

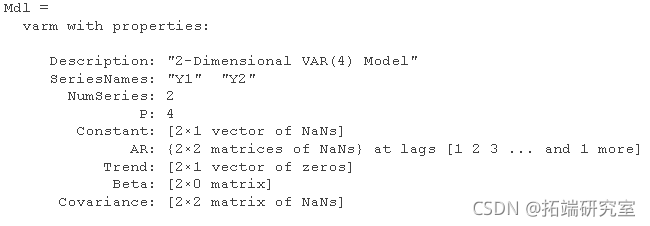

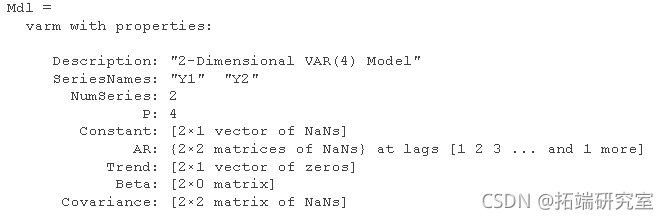

为参数估计创建 VAR(4) 模型

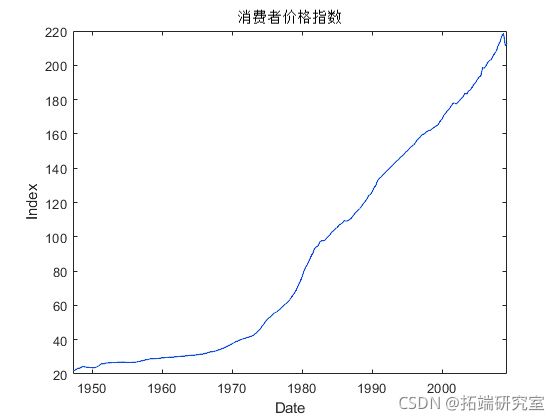

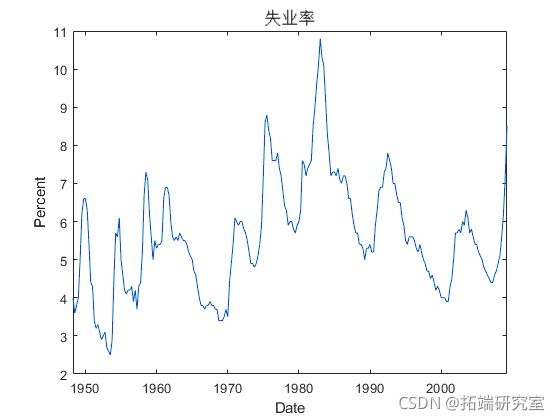

为消费者价格指数 (CPI) 和失业率创建 VAR(4) 模型。

声明 CPI和失业率变量。

cpi DCP;

ura = aaTeUAE;创建默认的 VAR(4) 模型。

var(2,4)

Mdl 是一个 varm 模型对象。例如,该 Constant 属性是一个 2×1 的NaN 值向量 。因此,模型常数是要估计的活动模型参数。

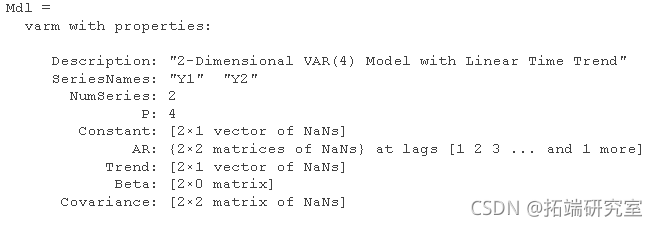

通过将Trend 属性设置为NaN, 使用点表示法来 包含未知的线性时间趋势项 。

扩展 NaN 到适当的长度,即一个 2×1 的NaN 值向量 。

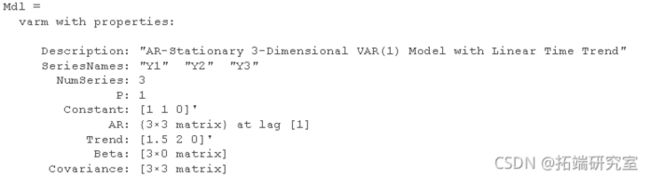

指定 VAR 模型的所有参数值

为三个任意序列创建一个 VAR 模型。指定此方程组中的参数值。

y1,t=1+0.2y1,t−1−0.1y2,t−1+0.5y3,t−1+1.5t+ε1,ty2,t=1−0.4y1,t−1+0.5y2,t− 1+2t+ε2,ty3,t=−0.1y1,t−1+0.2y2,t−1+0.3y3,t−1+ε3,t。

假设是多元高斯分布,均值为 0,协方差矩阵

Σ = 0.10.010.30.010.500.301。

为参数值创建变量。

使用适当的名称-值对参数创建一个 VAR(1) 模型对象,表示动态方程组。

var('Coan',cAR',i1're,dta,ovaice'Sa)

Mdl 是一个完全指定的 varm 模型对象。默认情况下, varm 将自回归系数归因于第一个滞后。

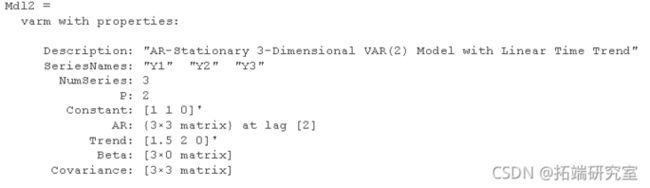

您可以使用圆点表示法调整模型属性。例如,考虑另一个 VAR 模型,该模型将自回归系数矩阵归因于 Phi1 第二个滞后项,为第一个滞后系数指定一个零矩阵,并将所有其他项视为等于 Mdl。创建此 VAR(2) 模型。

M2R= Phi

或者,您可以使用varm 与 for 相同的语法 创建另一个模型对象 Mdl,但另外指定 'Lags',2.

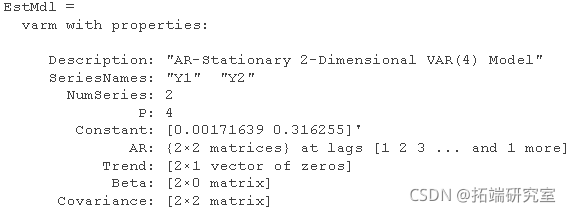

估计的 VAR (4) 模型

将 VAR(4) 模型拟合到消费者价格指数 (CPI) 和失业率数据。

在不同的图上绘制两个序列。

figure;

plot(atal.Te,DaTa.);

figure;

plot(DaTTie,DatTE);

通过将 CPI 转换为一系列增长率来稳定 CPI。通过从失业率序列中删除第一个观测值来同步这两个序列。

prce2rt(DaTlL);创建默认的 VAR(4) 模型。

Mdl 是一个 var 模型对象。所有包含NaN 值的属性都 对应于给定数据要估计的参数。

使用整个数据集估计模型。

estate(Mdl)

EstMdl 是一个估计的 varm 模型对象。它是完全指定的,因为所有参数都有已知值。说明表明自回归多项式是平稳的。

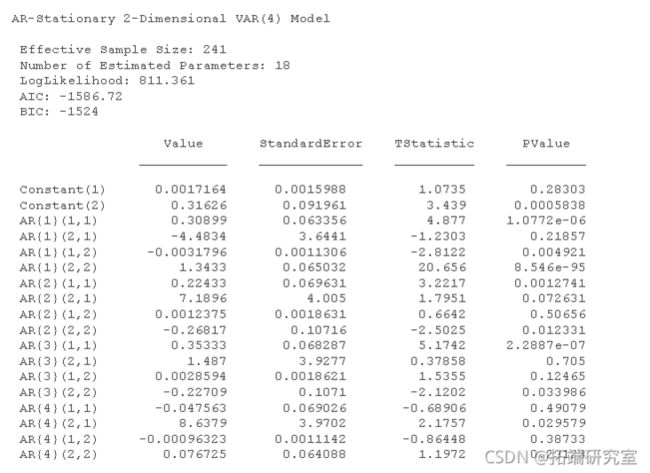

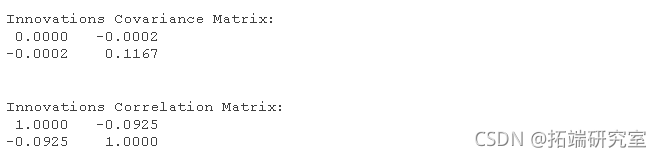

显示估计的汇总统计信息。

summari

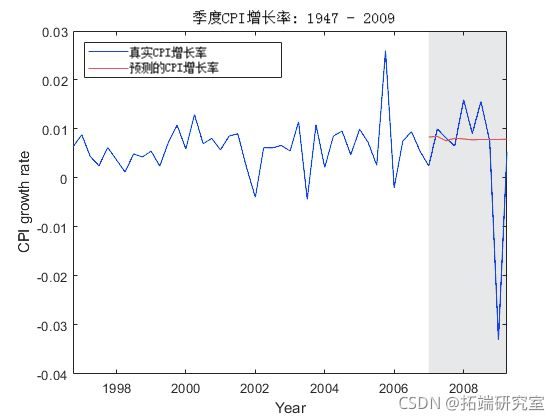

VAR(4) 模型的预测

创建并估计 CPI 增长率和失业率的 VAR(4) 模型。将最后十个时期视为预测范围。

cp = pre2rt(ci);

EMl = estme(dl,Y(1(end-10),:));使用估计模型和样本内数据作为样本前观察预测 10 个数据。

freca(Estl);在单独的图上绘制带有预测值的序列部分。

plot(Tie(ed - 50:ed),ci(nd - 50:ed));

plot(Time(nd - 50:ed),ue(ed - 50:ed));

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析