原文链接:http://tecdat.cn/?p=25804

这篇文章是关于 copulas 和重尾的。在全球金融危机之前,许多投资者是多元化的。

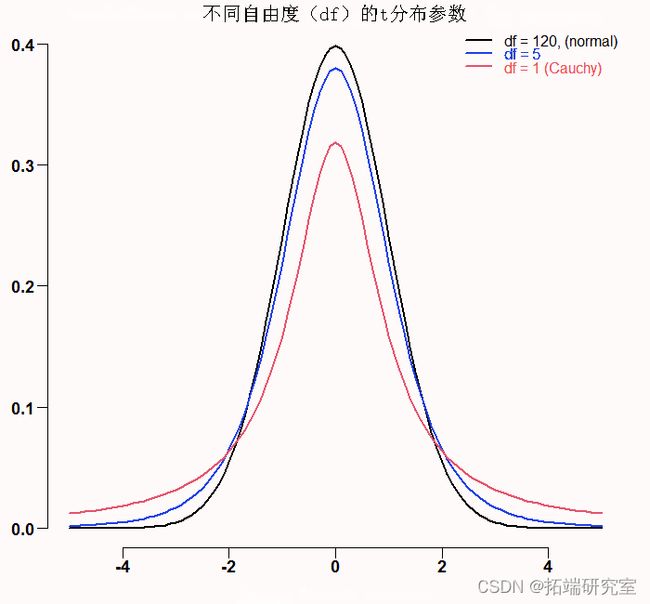

看看下面这张熟悉的图:

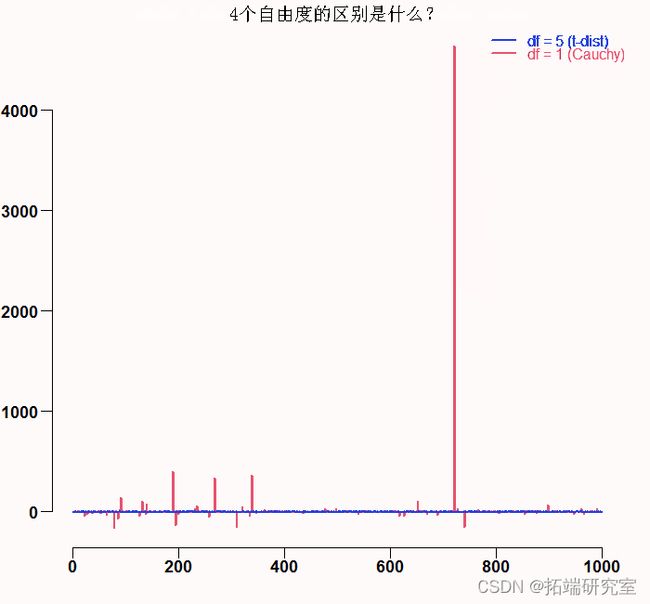

黑线是近似正态的。红线代表Cauchy分布,它是具有一个自由度的T分布的一个特殊情况。也许是因为Cauchy和t分布混在一起。我们总是可以计算出经验方差。请看下图。这是对1自由度的t分布(红色的Cauchy分布)和5自由度的t分布(蓝色)的模拟结果。

为了比较不同的尾部行为,我们有我们所谓的尾部指数。简而言之,在几乎任何分布中,某个阈值之后的观测值(比如说最差的5%的情况下的观测值)都是渐进式的帕累托分布。

![[F(x) = Pr(X > x) = \left{ \begin{array}{rl} (\frac{x_m}{x} )^ \alpha & \; \mbox{ if $ x \geq x_m$}, \ 1 & \qquad \mbox{if $x < x_m$,} \end{array} \right]](http://img.e-com-net.com/image/info9/4b39c202826644799857a5d7845c22a7.png "[F(x) = Pr(X > x) = \left{ \begin{array}{rl} (\frac{x_m}{x} )^ \alpha & \; \mbox{ if $ x \geq x_m$}, \ 1 & \qquad \mbox{if $x < x_m$,} \end{array} \right]")

其中x_m是截止点,α将决定尾巴的形状。α也被称为尾部指数。

现在大家都知道,金融收益呈现出厚尾。这使得保持投资组合为左尾事件做好准备变得更加重要,因为在那个区域,由于相关性的增加,你会同时受到所有资产的影响(正如金融危机所证明的那样)。在这个讨论中,_copulas_发挥了重要的作用。_copulas_的概念是相当巧妙的。copula这个词起源于拉丁语,它的意思是捆绑。当我们有两个(或更多)资产类别的收益,我们可以假设或模拟它们的分布。做完这些之后,我们可以把它们 "粘贴 "在一起,只对相关部分进行建模,而不考虑我们最初对它们各自分布的建模方式。怎么做?

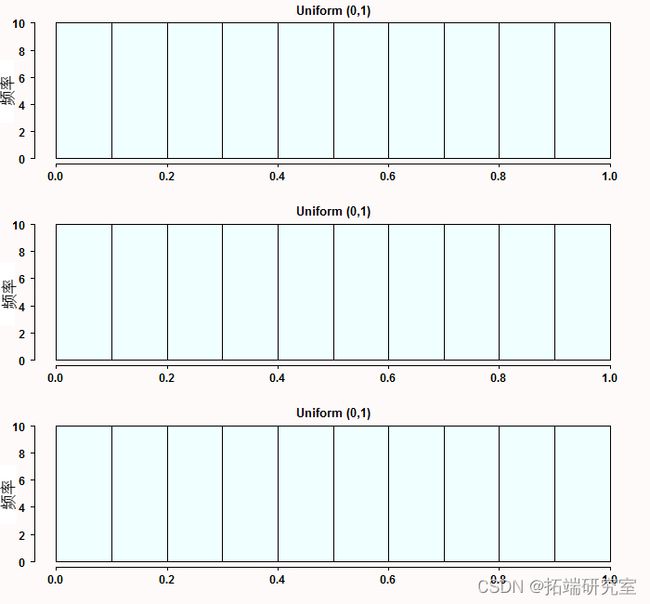

我们从英国统计学家 Ronald Fisher 开始,他在 1925 年证明了一个非常有用的性质,即任何连续随机变量的累积分布函数都是均匀分布的。形式上,对于任何随机变量 X,如果我们表示 ") 作为 X 的累积分布,则

作为 X 的累积分布,则 ") 。请记住,当我们说 ,它仅意味着概率,

。请记住,当我们说 ,它仅意味着概率,  = P(X<x)") 。这就是 [0,1] 的来源,因为它只是一个概率。从三种不同的分布进行模拟:指数、伽玛和学生-t,变换它们并绘制直方图:

。这就是 [0,1] 的来源,因为它只是一个概率。从三种不同的分布进行模拟:指数、伽玛和学生-t,变换它们并绘制直方图:

par(mfrow=c(3,1)) # 分割屏幕

apply(tm, 2, hist,xlab="", col = "azue") # 绘制

您可以通过这种方式转换任何连续分布。现在,将两个变换后的随机数表示为  和

和  . 我们可以将它们“绑定”(copula):

. 我们可以将它们“绑定”(copula): ") . 其中,

. 其中,  是一些函数,并且因为原始变量是“不可见的”(当我们将其转换为 Uniform 时消失了),所以我们现在只讨论两个变量之间的相关性。例如 可以是具有一些相关参数的二元正态分布。我不会在这里写出双变量正态密度,但它只是一个密度,因此,它将说明在中心地带观察到两个变量在一起的概率,和/或在尾部一起的概率。这是绕过原始变量的分布,只谈相关结构的一种方式。

是一些函数,并且因为原始变量是“不可见的”(当我们将其转换为 Uniform 时消失了),所以我们现在只讨论两个变量之间的相关性。例如 可以是具有一些相关参数的二元正态分布。我不会在这里写出双变量正态密度,但它只是一个密度,因此,它将说明在中心地带观察到两个变量在一起的概率,和/或在尾部一起的概率。这是绕过原始变量的分布,只谈相关结构的一种方式。

现在让我们对金融和消费必需品之间的相关结构进行建模。从拉取数据开始:

da0 = (getSymbols(sym\[1\])

for (i in 1:l){

da0 = getSymbols

w <- dailyReturn

w0 <- cbind(w0,w1)

}

apply(rt0, 2, mean) # 定义平均数

apply(rt0, 2, var) # 和标准差

cor(et0) # 无条件的相关关系。

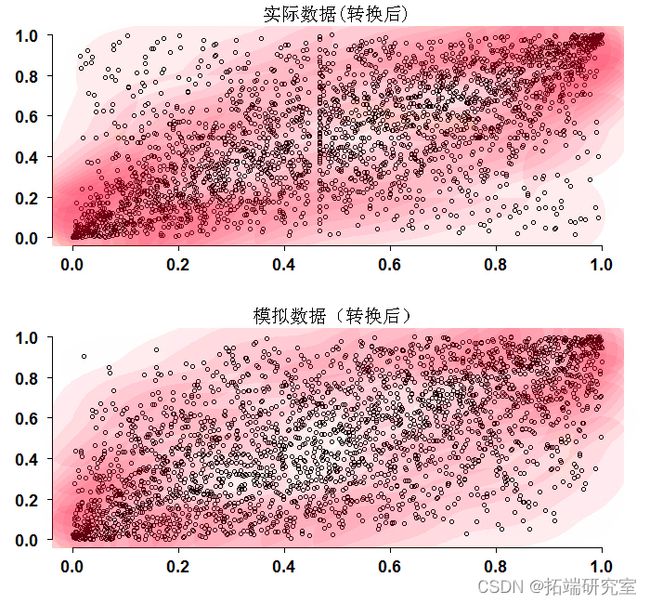

我们现在要做的是按照讨论的方法对数据进行转换(称之为概率积分转换),并将其绘制出来。同时,我们模拟两个具有相同(量化-非条件)相关性的随机常模,并比较这两个数字。

desiy <- kde2d

contour

# 现在从两个具有相同相关性进行模拟。

smnom <- rmvnorm

trnorim_rm <- appl

mdni_im <- kde2d

plot

contour

title

乍一看,这两个数字看起来差不多。但更详细的观察发现,角落更快地收敛到(0,0)、(1,1)坐标。这也是由这些区域的深色等值线颜色表明的。请记住,模拟数据使用的是与真实数据相同的经验相关性,所以我们在这里讨论的其实只是结构。

现在让我们生成一个copula函数,我们可以用它来 "包裹 "或 "捆绑 "我们的转换后的收益。我们定义了一个重尾(df=1)和一个轻尾(df=6)的copula。我们可以直观地看到这个函数实际上是什么样子的。这样做的方式与我们可视化正态密度的方式差不多,但现在因为它是一个双变量函数,所以它是一个三维图。

she <- 0.3

persp(colahevy)

接下来你可以看到通常的相关性度量是相同的,除了尾部指数,因为我们只讨论结构,而不是大小。

tau(colight)

tau(coheavy)

rho(colight)

rho(copheavy)

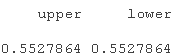

tailIpulight)

tailIheavy)

上下尾不一定相同。这只是 t-copula 是对称函数的一个特征。在应用中,应该使用更真实的非对称 copula。

现在我们定义边缘,并估计 copula 参数。为简单起见,我为收益定义了 Normal 边缘分布,但 copula 仍然是 t-dist 且重尾:

# 用从数据中估计的参数来定义你的边际。

copurmal <- mvdc

# 拟合copula。这个函数的默认值是隐藏警告,所以如果发生错误。

# 添加 "hideWarnings=FALSE",这样它就会告诉你是否有什么错误

coporm <- fitMvdc

该函数返回一个有那些可用的S4类。

copurm@mvc@cpla

coporm@estiat

[email protected]

[email protected]

print

summaryest <- coeffic # 我们自己的估计值

mycop <- mvdc

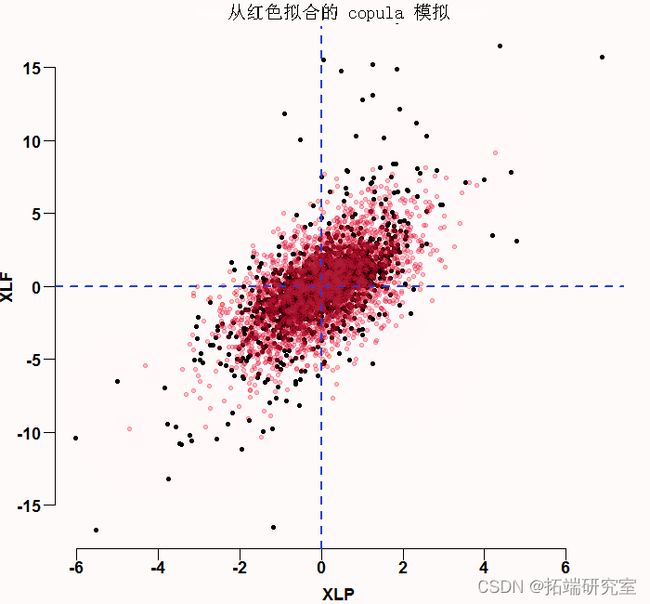

# 从拟合的copula进行模拟

simd <- rMvdc

plot

相关结构看起来还不错--但你肯定可以看到正态边缘是不够的,有几个黑点(真实数据)在红色模拟簇之外。

顺便提一下,现在我们也可以估计那些没有预先指定形状的copulas,比如正态或t,但它们本身就是估计。这属于 "非参数copulas "这个更复杂的主题。

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究