信用社历史相关

省联社,农商行、农村信用社之间的关系

一些知乎回答

省联社、农商行、农村信用社之间有什么联系? - mobye的回答 - 知乎

https://www.zhihu.com/question/24220844/answer/28276903

发源于空想社会主义,世界上第一个信用合作社诞生于1984年的德国。

建国之前就引进了信用社的概念,在苏区和解放区建立了信用社。

50年代之后全国各地建立了农村信用社,到1958年大跃进之前,是新中国农村信用社普遍建立和发展的时期。此时,中央为了尽快把农民和农村经济引向社会主义道路,在农村推行合作化运动,生产合作社、供销合作社和信用合作社都得到了迅速发展。

1858大跃进-1978党的十一届三中全会之前,是农村信用社经历波折的时期。

从1978十一届三中全会-1984年是农村信用社恢复和发展的时期。国家决定把信用社交给农业银行管理,农村信用社重新得到恢复和发展,但是离合作金融组织的特性越来越远。

1996年8月,国务院颁发**《关于农村金融体制改革的决定》**,明确农村信用社与中国农业银行脱离行政隶属关系,对其业务管理和金融监管分别由县联社和中国人民银行承担。然后按照合作制原则加以规范。

经过国务院批准,2000年7月开始,人民银行和江苏省人民政府组织开展的江苏省农村信用社改革试点,在以县(市)为单位统一法人,试办农村商业银行以及省级联社等方面进行了有益探索。

1999年-2000年,全国还试点组建了65家市(地)联社、6家省级联社和5家省级信用合作协会。2003年上半年,又试点组建了浙江鄞州(yin)农村合作银行。

**2003年6月,国务院下发《国务院关于印发深化农村信用社改革试点方案的通知》。全国各地相继开始成立省联社代表省政府管理全省农信社、农合银行、农商银行,**到2007年海南省联社正式成立,农村信用社新的管理一直框架初步建立,产权组织形式呈现多元化发展态势。

农信社原先是各社法人,后来变成县联社法人,接着为了提高效益,消除不良,更好支农,胜利省联社代表政府管理全省的农信社、农合银行、农商银行,省联社成立之初的目的是为了管理各个县联社,因此可以算是县联社的上级机构,一般来说为正厅级机构,比照事业单位进行管理,但是他又是由全省县(市、区)级联社共同出资组成,具有独立法人地位的地方性金融机构,也就是各个县级联社、农商行、农合行又有一份独立法人的金融机构。

省联社就像淘宝,县级联社就像是店家,淘宝为店家提供平台、服务,收取服务费用同事还提出各种管理要求,当然也是有不同之处,省联社可以对县级联社认识进行委任,而淘宝就不能更换店家的店长,当然淘宝对店家的支持也远没有省联社对县级联社的支持范围大。

目前的趋势有两种,一种是部分有能力的省联社直接变成省级农商行,比如北京、重庆等等,最有特点的事黄河农商银行,是在原宁夏自治区联社和银川市联社金融业务合并的基础上,吸收国内若干家法人单位和自然人共同发起设立的股份制商业银行个,事全国售价由省级农村信用社整体改革而成的银行。成立后的黄河农村商业银行,姜宇其他投资者通过入股,使原来19家县联社逐步该职位具有法人资格的县市农村股份制银行。(讲白了就是宁先生联社集资把县级联社都吃了。)

另一种是逐步淡化,甚至淡出管理,变成全省农信系统的服务中心,各个县级联社独立法人各自为战,真正完全自主经营、自负盈亏。

省政府不愿意放弃对其管理控制的权利,自然不愿意省联社退出历史舞台,银监会希望省联社彻底退出管理。

省联社、农商行、农村信用社之间有什么联系? - 冷炎的回答 - 知乎

https://www.zhihu.com/question/24220844/answer/38674250

农信系统的自上而下的管理体制,大概有四种模式:

1、大一统的农商行

这种结构目前只存在于直辖市,北京 上海 天津 重庆等都是这一模式。在此模式下,大一统的农商行作为一家独立法人,有完全的公司治理结构,自主经营,自负盈亏。这种模式下的农商行,与其他商业银行没有本质的差别,省联社作为一个实体已经消失。

2、省联社-县级联社二元体制

目前绝大多数地方农信系统所采用的模式。在此模式下,各县级联社作为独立法人,共同出资成立省联社,省联社不作为经营实体,仅承担管理,直到,协调,服务职能。在这种模式之下,县级联社在法律上独立,但是在经营管理上均受到省联社诸多掣(che)肘。

3、双头管理模型

目前有两个地区采取这种双头模型,一是广东,深圳农商行不贵广东联社管辖,自行其是;一是天津,天津滨海农商银行也不贵天津农商银行关系(尽管天津也是大一统没有省联社的),甚至滨海(2007)比天津农商(2010)成立的还早。但是出现双头模型的深圳和滨海,不仅在当地甚至在全国都有其独特的政治经济地位,是其他地区难以模仿的。

4、省联社整体转型农商行

唯一采用这一模式的是黄河农商银行,前身为宁夏省联社,2008年带着直属的银川联社转型而来。黄河农商既是一个独立法人实体,又通过控股的方式对下面19家县级法人社承担管理职能。简单来说,黄河农商行既当运动员,又当裁判,是农信系统改革不完善的典型。

上述四种结构中,应该说1最先进,2最落后,3是特例,4是不伦不类。对于第二种来说根据地方政府利益程度,省联社的强势程度也有所不同。地方政府利益相对较少则省联社相对平和,主要是在科技、平台、后勤服务等方面提供支撑,对县级联社的干预较少,地方政府利益多,则省联社强势,不仅满足于服务支撑,对县级联社的人财物战略方针乃至具体业务都会插一手。(用某县级联社另外的话说,省联社是各家县级联社共同花钱请了一个“婆婆”。)

农信系统改革,尤其是省联社改革,已经喊了近十年。但是一直没有很大的进展,唯一的试点黄河农商银行还搞成了四不像,说到底是因为地方利益摆不平。由于农信系统的历史复杂,不仅省级地方政府有利益,各市 先乃至乡镇都有自己的利益所在。直辖市之所以能够取消省联社做成大一统,是因为直辖市层级高、区域小、市里对下面区县的控制力更强;其他省去的农信改革,没有足够庞大的资金支持(要能从各县级联社股东受众收购足够多的股份,没有足够高层(起码得是个省部级)的另外推送,想要取得进展很难。)

https://new.qq.com/rain/a/20200912A03U6Y00

徐州农商行是在徐州铜山农商行等三家农商行基础上组建而成。

徐州农商行是在徐州淮海农商行、徐州铜山农商行、徐州彭城农商行三家农商行基础上组建而成。2018年7月17日,徐州市委、市政府召开徐州市区三家农商行不良贷款清收工作会议。这三家农商行指徐州淮海农商行、徐州铜山农商行、徐州彭城农商行。

2020年7月28日,江苏银保监局《关于筹建徐州农村商业银行股份有限公司的批复》显示,同意徐州淮海农商行、徐州铜山农商行、徐州彭城农商行三家农村商业银行新设合并,筹建徐州农村商业银行股份有限公司。核准徐州市国盛控股集团有限公司、无锡农村商业银行股份有限公司(无锡银行,600908.SH)的徐州农商行发起人资格,分别认购49116.896万股、39075万股,认购比例分别为13.76%、10.95%。

除了无锡银行,江阴农村商业银行(江阴银行,002807.SZ)、昆山农村商业银行(下称昆山农商行)也参与了徐州农商行的筹办。6月23日,江阴银行发布公告,拟出资3.38亿元,投资徐州农商行,江阴银行预计持有成立后的徐州农商行总股本的4.73%。6月24日,昆山农商行第六届董事会第二次会议决议公告显示,出资3.38亿元与其他发起人股东共同发起设立徐州农商行,占徐州农商行总股本的4.73%。

在市、区三家农商行基础上,新设合并组建徐州农商行,新组建完成后的徐州农商行将成为徐州市规模最大、政府持股最多的地方法人机构。

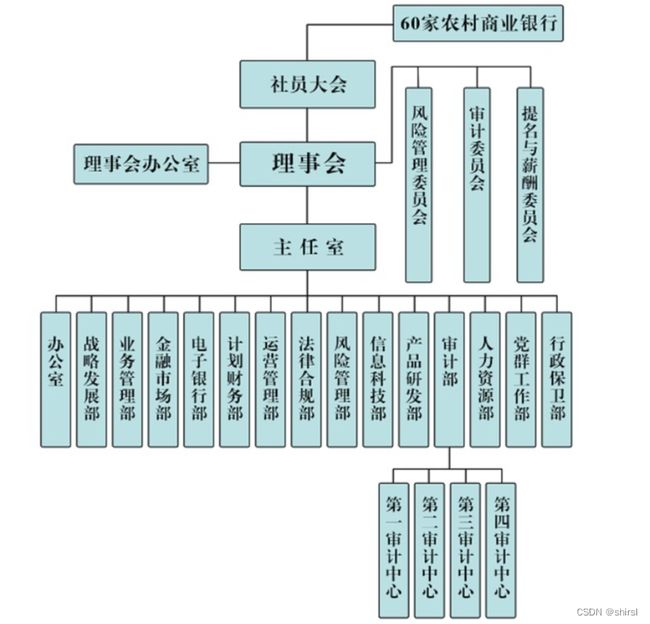

http://www.jsnx.net/cn/qyjs/88.html

江苏省农村信用社联合社简介

江苏省农村信用社联合社是经江苏省政府同意,并经中国人民银行批准设立的具有独立企业法人资格的地方性金融机构,成立于2001年9月19日。江苏省农村信用社联合社在省政府领导下,负责行使对全省农村商业银行的指导、协调、服务和管理职能。

组织架构: