储能电池产业链全景图谱(2023版)

摘要:

本文主要介绍各类储能电池概况。

储能系统的构成中,电池是储能系统最重要的组成部分。储能电池一般指的是储能蓄电池,储能蓄电池主要是指使用于太阳能发电设备和风力发电设备以及可再生能源储蓄能源用的蓄电池。

01、储能电池的概念及分类

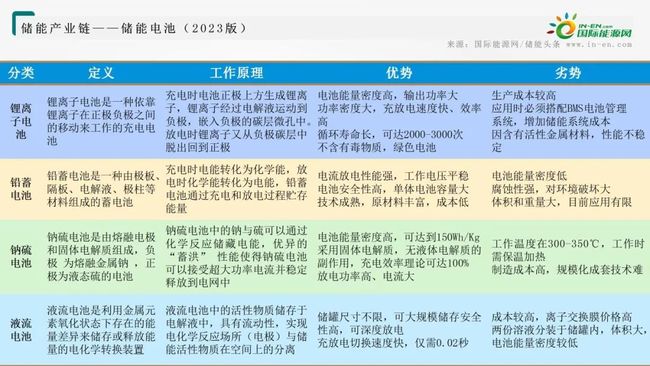

储能电池是电化学储能的主要载体,通过电池完成能量储存、释放与管理的过程。目前主流的储能电池有锂离子电池、铅蓄电池、钠硫电池、液流电池。其中,锂离子电池是技术最成熟、应用最广泛的储能电池。储能电池行业定义与分类

02、行业发展历程

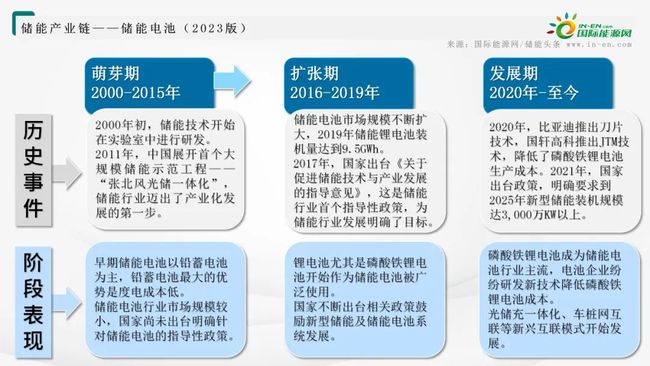

储能电池行业的发展历程共分为三个阶段:分别是2000-2015年的萌芽期,2016-2019年的扩张期以及2020年至今的发展期。早期储能行业市场规模小,国家尚未出台相关政策。2016年后,锂离子逐渐取代铅蓄电池开始被广泛应用。2017年,首个储能行业指导性政策——《关于促进储能技术与产业发展的指导意见》出台,明确行业发展目标。2020年后,磷酸铁锂电池成为行业主流。

03、行业政策背景

2017年,我国发布了储能行业第一个指导性政策《关于促进储能技术与产业发展的指导意见》,从技术创新、应用示范等多方面为行业进行了明确部署。随后,一系列政策出台,持续引导和支持储能电池行业健康发展。

04、行业产业链分析

储能电池产业链可分为上游材料及设备、中游电池制造及系统集成安装、下游应用。

1、上游

我国储能电池以磷酸铁锂电池为主,储能电池产业链上游以磷酸铁锂电池原材料为主,包括正极材料、负极材料、隔膜、电解液等。集成系统设备主要包括涂布机、搅拌机等。

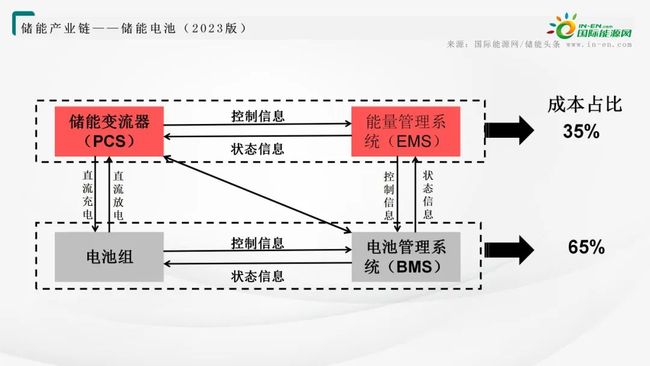

2、中游产业链中游主要为储能系统及集成。储能系统主要包括电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)四个部分,其中最核心的是由电池组与电池管理系统组成的储能电池系统。储能系统示意图

3、下游产业链下游为储能电池的应用。储能电池的应用领域包括电源侧、电网侧和用户侧。电源侧储能的主要需求为光伏、风力等可再生能源并网,平滑电力输出;电网侧储能以电力辅助服务为主;用户侧储能主要为分时管理电价。其中,电源侧应用最广泛。

4、企业分布情况从产业链全景来看,在上游领域,电芯原材料代表企业有德方纳米、贵州安达、贝特瑞、天赐材料、恩捷股份、星源材质等公司;电池生产设备商有杭可科技、先导智能、北方华创、赢合科技等企业。在产业链中游,电池组制造的代表企业有宁德时代、比亚迪、海基新能源、国轩高科等;电池管理系统制造代表企业有科工电子、高特电子、高泰昊能等;储能变流器制造代表企业有阳光电源、科华恒盛、南瑞继保等;能量管理系统制造代表企业有派能科技、国电南瑞、中天科技、平高电气等;储能系统集成代表企业有库博能源、猛狮科技、南都电源、电气国轩等;储能系统安装代表企业有永福股份、特变电工、正泰电器、中国电建、中国能建等。产业链下游系统应用代表企业主要有国家能源、国投电力、中国华能、中核集团等。

05、行业市场分析

1.出货量由于俄乌地缘冲突导致的欧洲能源危机,叠加国内电力市场改革,2022年储能锂电池出货量延续了上一年强劲增长的势头,全年出货量达到130GWh,同比增长170.8%。

2.市场结构2022年电力储能电池出货量最大达92GWh,同比增长216.2%,占比70.8%。户用储能电池紧随其后,出货量25GWh,同比增长354.5%,占比19.2%。通信储能电池出货量9GWh,同比减少25%,占比6.9%。便携式储能电池出货量4GWh,同比增长207.7%,占比3.1%。

3.新增装机量受益于电池成本的持续下降和政府政策的刺激,我国储能电池在2017年0.3GWh新增投入运营的装机量的基础上,于2021年实现了5.8GWh的新增装机量,2017-2021年我国储能电池新增装机的年均复合增长率高达109.7%。在国家能源转型及碳中和战略背景下,储能电池是电力系统改革和新能源电力建设的重要组成部分,预计到2023年将达7.1GWh。

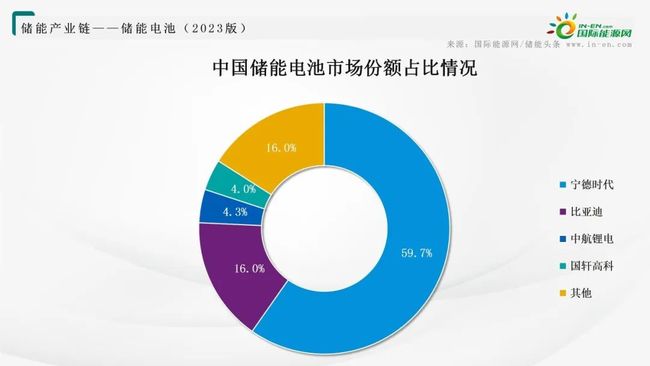

4.竞争格局我国动力储能电池行业的竞争格局较为集中,头部效应较为明显。2021年中国储能电池出货量达48Gwh,同比增长2.6倍,宁德时代储能电池市场份额达59.7%。比亚迪排名第二,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。国轩高科占比达4%。

6.重点企业分析目前,在电化学储能市场中,锂离子电池尤其是磷酸铁锂电池占据主要市场,伴随着全球储能市场需求的爆发,2022年来,宁德时代、亿纬锂能、欣旺达、鹏辉能源等动力电池厂商竞相在储能赛道上扩产。

06、各类储能电池概况

1、锂离子电池:电化学储能主流路线锂离子电池由四大要素组成,分别是正极、负极、电解液和隔膜。锂离子电池通过锂离子在正负极电极材料中的嵌入和脱嵌实现能量存储。锂离子电池能量密度较高,寿命长,因此正逐渐成为电化学储能的主流路线。

根据正极材料的不同,锂离子电池又分为钴酸锂、锰酸锂、磷酸铁锂和三元电池等。

-

磷酸铁锂电池在储能领域综合优势显著,其能量密度适中,安全性、使用寿命均优于其他电池类型,且成本较低;

-

钴酸锂电池因金属钴的稀缺性价格远高于其他电池,且循环寿命、安全性差,因此在储能领域几乎无应用;

-

锰酸锂电池能量密度与磷酸铁锂电池相近,价格虽低于磷酸铁锂,但使用寿命低导致其全生命周期度电成本高于磷酸铁锂电池,所以应用较少;

- 三元电池能量密度远高于其他电池类型,使用寿命也可以达到8-10年,但安全性相对较差,成本远高于磷酸铁锂电池,因此在不需要极高能量密度的储能领域,应用前景弱于磷酸铁锂电池。

2、铅酸电池:早期主导技术路线铅酸电池是以二氧化铅为正极、金属铅为负极、硫酸溶液为电解液的一种二次电池,发展至今已有150多年历史,是最早规模化使用的二次电池。铅酸电池的储能成本低,可靠性好,效率较高,广泛应用于UPS,也是我国早期大规模电化学储能的主导技术路线。但因为铅酸电池循环寿命短、能量密度低、使用温度范围窄、充电速度慢,且铅金属对环境影响较大,铅酸电池未来应用将会受极大程度限制。铅酸电池构成

3、液流电池:适用于长时储能液流电池技术路径包括全钒液流电池、铁铬液流电池、锌溴液流电池等,其中,全钒液流电池综合性能最佳、商业化程度最高。液流电池功率取决于电极反应面积大小,存储容量则取决于电解液体积与浓度,故液流电池规模大小设计更为灵活多变。液流电池在电化学储能技术中占比较低,发展进入提速阶段。

钒液流电池全生命周期成本更低,相较于锂电池具有成本优势,同时具备安全性高、循环寿命长等优势,适用于长时储能。由于全钒液流电池的电解液可再生循环使用,因此其残值很高。同样以储能时长为4小时的钒液流电池储能系统为例,其中废金属的残值估值为300元/kW,折合为75元/kWh,电解液残值约为原有的70%即1050元/kWh,合计残值为1125元/kWh,实际成本为1875元/kWh。而对于储能时长为10小时的系统来说,废金属残值折合为30元/kWh,合计残值为1080元/kWh,实际成本仅为1020元/kWh。因此,对于全钒液流电池储能系统来说,储能时间越长,其全生命周期成本越低。储能时长分别为4小时和10小时的全钒液流电池储能系统生命周期成本估算。

4、钠电池有望大规模应用于储能领域钠电池基于锂电池技术,目前正处于产业化阶段,发展前景广阔。钠电池的工作原理与锂电池相似,具备安全性高、成本低廉、低温性能好等特点,可适配储能系统的标准要求。

钠离子电池工作原理与锂离子电池类似,利用钠离子在正负极之间嵌脱过程实现充放电。钠离子电池相对磷酸铁锂电池安全性能、低温性能、快充性能更高,成本更低,且钠资源远比锂资源丰富且遍布全球各地,若钠离子能够广泛应用,我国将很大程度上摆脱目前锂资源受限的情况。钠离子电池劣势主要体现在循环次数较低和产业链不成熟。目前钠电池循环寿命普遍在2000-3000次,产业链不成熟则导致上游价格较高,钠电池成本优势无法显现。综合而言,锂电池、钠电池与全钒液流电池发展空间较大。这三者广泛与风电、光伏配合使用,全钒液流电池主要用于4小时以上长时储能,钠电池将在大型储能电站中对锂电池形成一定替代,对能量密度敏感性较高的工商业与家用储能中,锂电池仍将占主导地位。

07、储能和动力电池的区别

储能电池及动力电池两者在应用场景、性能要求、使用寿命、电池类型、面临的竞争等方面都存在着较大差异。

08、储能电池发展趋势

1.锂离子电池逐步取代铅酸蓄电池电池是效率较高的储能方式。锂离子电池具有环境污染小、能量密度高、循环寿命长、倍率性能强等优点,随着其成本下降,锂离子电池的经济性开始日益凸显,在储能市场的应用也愈发广泛。新建电池储能设施更加广泛地采用锂离子电池,已投入使用的存量铅酸蓄电池也逐渐被锂离子电池所取代。未来,储能锂离子电池市场发展前景较大。2.磷酸铁锂电池备受青睐在储能锂离子电池中,磷酸铁锂电池相比三元材料电池更具优势,是未来锂离子电池发展的主流方向,主要原因在于:储能电池主要关注电池生产使用的经济性,更多考虑电池成本、循环性能、全生命周期成本等因素。因此,磷酸铁锂电池因其低生产成本、高循环次数等优势备受青睐。

09、储能电池行业发展前景

10、不间断电源UPS与储能系统ESS对比

多年来,不间断电源 (UPS) 技术能够在电网断电期间支持关键负荷持续运行,已广泛用于多种应用场合;近年来,储能系统 (ESS) 也在突飞猛进。ESS(特别是使用电池技术的系统)通常由可再生能源(例如太阳能和风能)供电,使储存的能源可以在不同时间使用。

事实上,UPS 和 ESS 在安全标准方面均已取得了长足进展。对于UPS,美国现行ANSI 标准是 UL 1778;加拿大现行标准是CSA-C22.2 No. 107.3。在 ESS方面,UL 9540 储能系统标准是美国和加拿大的国家标准。近年来,在锂电池使用越来越广泛的情况下,这些标准及其他相关标准也在不断发展和更新。在技术解决方案、操作和安装方面,虽然成熟的 UPS 产品与快速迭代的ESS 系统有一些共性,但也存在显著差异。

来源 | 国际能源网