诺康达将再次上会接受审核:曾遭暂缓审议,业绩可持续性值得商榷

撰稿|行星

来源|贝多财经

近日,深圳证券交易所披露的信息显示,北京诺康达医药科技股份有限公司(下称“诺康达”)将于2023年7月20日接受上市委的审议,并于7月13日更新了招股书(上会稿)。

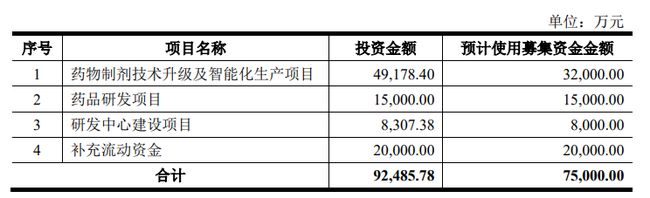

据招股书披露,本次冲刺上市,诺康达拟募集资金7.5亿元,分别用于药物制剂技术升级及智能化生产项目、药品研发项目、研发中心建设项目和补充流动资金。

实际上,诺康达的上市之路并不顺利,近几年的经营业绩也如“过山车”般上下浮动,业绩的可持续性亦遭到了上市委的质疑。历尽坎坷,诺康达能否“守得云开见月明”?

一、屡败屡战,四年上市路茫茫

天眼查信息显示,诺康达成立于2013年7月,法定代表人为陈鹏。目前,该公司的注册资本约为7062.69万元,主要股东包括陶秀梅、泰然横欣、王春鹏等。

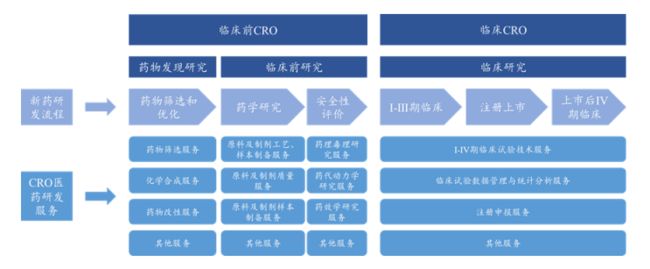

招股书介绍,诺康达是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务CRO(合同研究组织)企业。简单来说,该公司是一家为各类制药企业及药品研发投资企业服务的医药研发外包服务机构。

成立至今,诺康达已与超过160家医药企业达成合作,并为合作伙伴获得批件共119个,其中包括95个药品生产批件、7个原料药备案号和17个临床批件。

值得一提的是,随着医药行业研发资金投入持续的增长,国内医药企业、新兴医药投资方对医药研发需求的逐步释放,近年来CRO市场正处于持续快速发展态势。

Frost & Sullivan (沙利文)数据显示,2015 年至 2019 年,我国 CRO 市场渗透率从 27.5%提升至 34.7%。2022年,中国CRO市场规模预计约为130亿美元,并预计以30.68%的复合年增长率在2024年增长至222亿美元。

仅成立六年,诺康达就启动了上市计划。

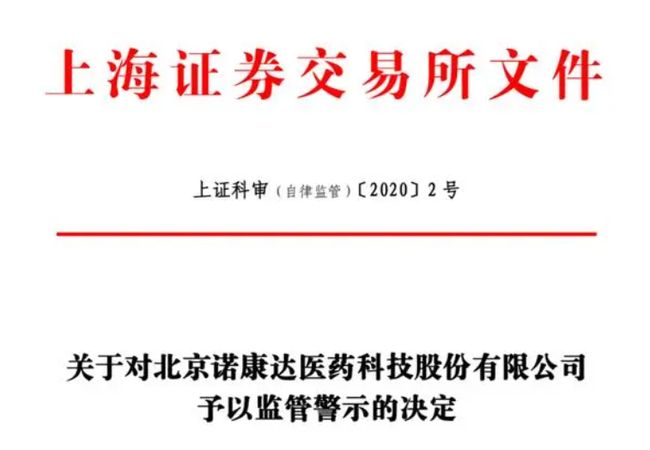

2019年4月,诺康达向科创板递交上市申请,但于同年7月主动撤回。特别说明的是,该公司还因招股书(申报稿)相关信息披露不规范收到了上交所的警示函。

沉淀一年有余后,2021年8月,诺康达与中信建投签署上市辅导协议,并在北京证监局进行备案,同样计划在上海证券交易所上市,但从“科创板”调整至“主板”,最后却无疾而终。

而在2022年6月29日,诺康达则向深圳证券交易所递交招股书,改道创业板。在经历数轮问询后,诺康达于2023年5月18日上会,但却被深圳证券交易所暂缓审议。

二、业绩波动,可持续性遭质疑

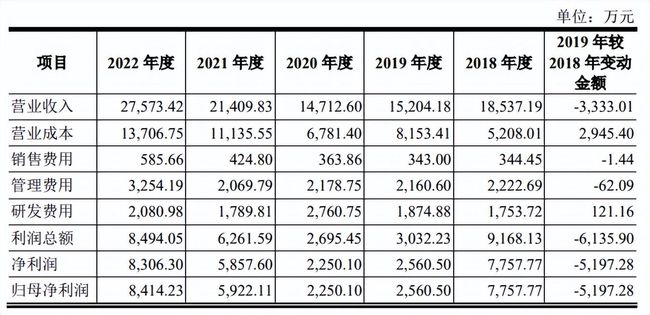

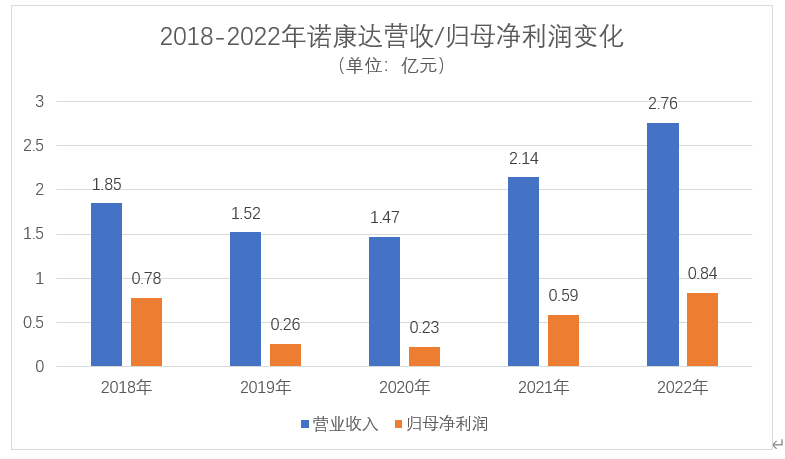

最新招股书显示,诺康达2020年、2021年和2022年(下称“报告期”)的营业收入分别为1.47亿元、2.14亿元和 2.76亿元,归母净利润分别为2250.10万元、5922.11万元和8414.23万元,均呈稳定上升趋势。

得益于仿制药开发业务持续增长和自主立项研发服务特医食品收入增加,诺康达2023年第一季度的收入稳步增长。期内,该公司实现营收5725.15万元,同比增长25.35%;归母净利润为1407.44万元,同比增长227.97%。

同时,诺康达预计其2023年上半年的营业收入约为1.48亿元至1.52亿元,较2022年同期增长20.77%至24.04%;扣非后净利润约为3550.00万元至3650.00万元,同比增幅约为11.15%至14.29%。

拉长时间来看,诺康达的业绩表现却并不算稳定。

结合此前招股书可知,2018年、2019年和2020年,诺康达的营业收入分别为1.85亿元、1.52亿元和1.47亿元,归母净利润分别为7757.77万元、2560.50万元和2250.10万元,连年走低。

也就是说,诺康达的业绩如同“过山车”一般,先后经历了2018年到2020年的骤降。而在2020年至2022年,诺康达的营收、净利润则重新实现增长,业绩可持续性有待商榷。

事实上,诺康达的业绩波动问题也遭到了深交所上市委的质疑,并要求其现场说明前次撤回申报材料后业绩先大幅下降、后大幅上升的原因及合理性,及是否存在调节利润或业绩虚假问题。

贝多财经了解到,诺康达在对深交所落实函的回复中提到,导致其2018年至2020年营收下降的主要原因是客户项目终止和成本上升带来的影响,而2020年至2022年营收上升则得益于该公司服务的仿制药客户数量和新增合同金额的增加。

具体来看,2019年,亦嘉新创终止了与诺康达协议的20个委托研发项目。基于此,诺康达来自前者的收入较2018年降低了3350.87万元,成为该公司营业收入下降的主要原因之一。

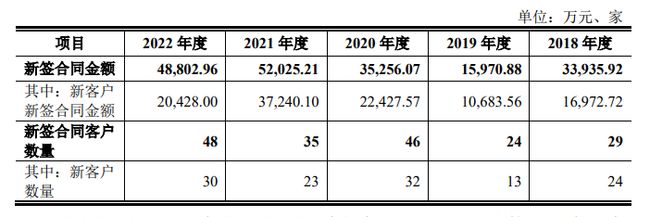

进入2020年后,诺康达的新签客户数量、订单金额和业务范围均较2018年与2019年有所提升和扩大。报告期内,该公司新签订合同的金额分别为3.53亿元、5.20亿元和 4.88亿元,新签合同客户数量分别为46名、35名和48名。

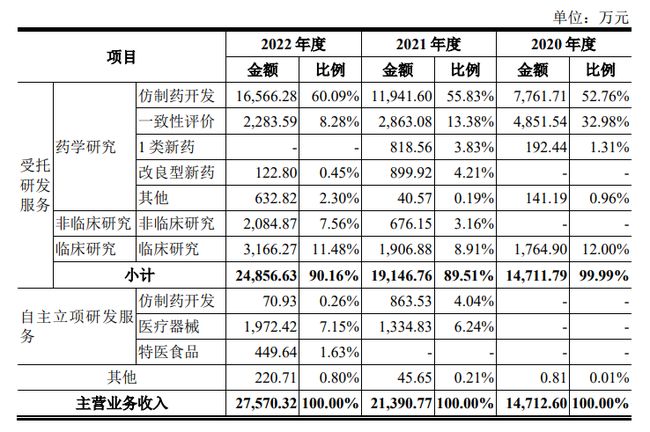

与此同时,诺康达仿制药业务规模也在稳步增长,新药和自主立项项目正逐步形成收入。报告期内,诺康达来自人仿制药开发、一致性评价业务以及相关的临床研究业务合计分别实现营收1.44亿元、1.67亿元和2.20亿元,为其业绩增长的主要来源。

另外,诺康达于2021年实现了创新药(1类新药、改良型新药)、医疗器械、特医食品的阶段性研发突破,并正式投入市场。2021年和2022年,该公司来自自主立项研发服务的收入2198.36万元和2492.99万元。

充足的在手订单,也为诺康达业绩持续稳步释放提供了坚实的基础。报告期各期,该公司在手的订单金额分别为 5.82亿元、7.88亿元和 9.31亿元,金额较大且呈上升趋势。

整体而言,虽然诺康达的业绩已于2021年开始逐步恢复元气,但其总体业绩规模相较于药明康德、康龙化成为代表的全面综合型CRO公司,及阳光诺和、百诚医药等同行业可比公司来说仍然较小,抵御市场风险十分有限。

诺康达未来业绩的成长性及可持续性,还需要时间来检验。