年出货2亿台,只赚“辛苦钱”!又一家代工巨头押宝汽车电子

7月20日,作为国内ODM龙头之一的华勤技术正式启动招股,拟在上交所主板上市。此前,因技术先进性、科创属性不足等问题,该公司终止科创板IPO。

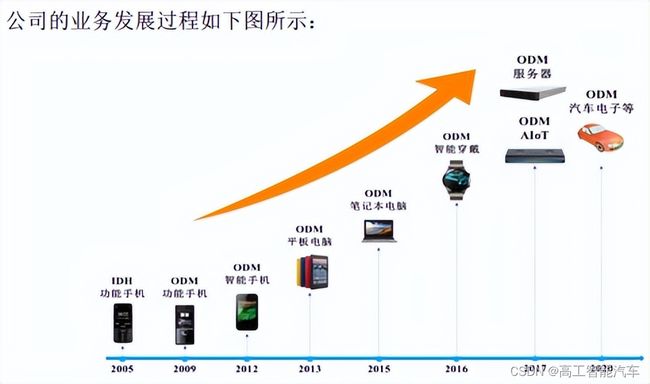

华勤技术成立于2005年,几年后赶上了全球智能手机的黄金时代,招股书显示,2010-2020年全球手机出货量年均复合增长率为16%。2021年华勤技术智能硬件三大件(智能手机、平板电脑、笔记本电脑)出货量超2亿台,位居全球智能硬件ODM行业第一。

而智能三大件也构成了其核心支柱业务板块,近三年的业务收入占比在93%以上。但根据招股书来看,这家ODM巨头的毛利率偏低、未来盈利能力堪忧等问题也十分明显。

当前全球消费电子需求疲软,包括手机巨头、PC龙头业绩均受到影响,智能产品代工的生意愈发难做。智能汽车赛道也成为不少代工巨头的出路之一。

对于华勤技术来说,登陆资本市场只是在行业寒冬中求存的第一步,只有真正解决业务科技含量低,盈利能力等问题,才是公司能在未来激烈竞争中生存的关键。

毛利率低于同行,经营显“隐忧”

低毛利率,是ODM行业通病。这在华勤技术的业绩中表现的十分明显。

2020-2022年,华勤技术实现营收分别为598.66亿元、837.59亿元、926.46亿元,归母净利润分别为21.91亿元、18.93亿元、25.64亿元。2023 年第一季度,公司营业收入为 168.21亿元,同比下降 24.06%,净利润为 5.9亿元,同比大增205.64%。

与接近千亿级别的营收规模相比,其净利润略显微薄。

2019-2022年期间,该公司的净利润率分别为1.43%、3.66%、2.26%、2.77%。其中2021年华勤技术智能硬件三大件出货量高达2亿台,也过去三年中出货量最高的一年,粗略计算一台智能设备代工的利润不到10元。

作为代工类行业,ODM行业由于科技属性弱,市场进入门槛低,导致ODM行业竞争十分激烈。ODM厂商为了抢占市场份额,不惜低价竞争,来获取上游品牌厂商订单,行业毛利率一直处于低位水平。

2020-2022年华勤技术毛利率分别为9.9%、7.75%、9.85%,这在本就极低的ODM行业处于垫底位置;根据期招股书显示,行业中歌尔股份、立讯精密和闻泰科技2022年的毛利率分别为11.12%、12.19%和18.16%。

其中2022年华勤技术的手机业务毛利率显示为10.36%,笔记本电脑业务的毛利近6.61%;平板电脑毛利为9.63%。

与立讯精密、歌尔股份代工高端苹果手机不同,华勤技术代工的手机产品主要以低端机为主,而这也是导致其毛利率低于行业平均水平的原因之一。招股书显示,华勤技术智能手机产品销售单价一直在200-400元/台区间。

其中手机是华勤技术的营收支柱,在总营收占比为42%。其次是笔记本电脑和平板电脑,占比约26%和24.6%。三大件的总收入占比就高达92.6%。

2022年三大件业务却呈现了下滑的趋势,去年华勤技术手机销量1.2亿台,同比2021年的1.4亿台下降了16.7%;笔记本电脑销量同比下降了5.8%。

而这也同步影响了其营收表现,2022年华勤技术的手机收入为376.07亿元,同比下滑约0.2%;但其余两大职能设备的表现上扬,其中笔记本电脑收入234.42亿元,同比增长约14.2%;平板电脑收入220.28亿元,同比增长约27.7%。

而从行业与销量层面来看,华勤技术的经营情况也出现隐忧,未来几年盈利能力恐怕将遭受一定挑战。

根据第三方机构数据显示,2022年全球手机ODM/IDH出货量市场份额排名中,华勤、龙旗、闻泰的出货量分别排名前三,2022年华勤的市场份额有所下降,而龙旗、闻泰均有所上升。

2023年第二季度全球智能手机市场出货量同比下降11%。这已经是手机市场连续八个季度下滑。华勤技术第一大客户三星手机出货量更是大跌18%。而PC行业在2020年-2021年迎来了短暂的红利期,再次陷入寒冬。

2022年全球出货量下滑的基础上,2023年第一季度与第二季度均报出了大幅下滑的消息,其中全球PC产品龙头联想出货量同比下滑18.4%,而华硕更是直接跌出了全球排名第五的位置,而这两家企业均是华勤技术的大客户。

华勤技术上市虽然有利于提升其融资能力,而接下来如何增加科技属性,打造新利润增长引擎才是重中之重。

新兴业务占比不足8%

在华勤技术的业务升级战略中,要加大开拓智能穿戴、AIoT 产品等新兴市场,同时挖掘服务器和汽车电子两个重要增量市场。

在智能穿戴领域,其已经进入三星、vivo 等知名品牌厂商的供应链。2022 年度公司智能穿戴营业收入为29.82亿元,同比下滑9.14%;

另一大新业务AIoT 产品(包含智能 POS 机、汽车电子、智能音箱等)已经对小米、亚马 逊、联想、商米和 Nauto 等多家知名终端厂商实现销售。2022年实现营收8.8亿元,同比减少24.4%。此外,2022 年度公司服务器 ODM 业务收入为 26.7亿元,相比去年同期增长 565.34%,

在2022年,智能穿戴、服务器、AIoT产品几项新兴业务的收入之和占总营收比大约不足8%。其中穿戴和AIoT业务的毛利率较高,去年达到20.8%和15.9%。但由于体量非常低,对华勤技术整体盈利水平提振作用极其有限。

早几年开始,一众代工厂纷纷面向高盈利水平的新兴产业布局,其中汽车电子也成了各大消费电子巨头以及ODM厂商业务转型升级的好选择。根据公开资料来看,华勤在汽车电子也进行了多方布局。

其不仅在公司内部成立了汽车电子事业部,并于2022年设立全资子公司上海安勤智行汽车电子有限公司(尚未开展实际经营业务)。另外其还参股帝亚一维新能源汽车、深圳佑驾创新科技有限公司。

本次募资的55亿中,有超过15亿元将用于上海新兴技术研发中心项目,除了现有产品升级,还包括新兴智能硬件产品开发,深化布局汽车电子等 AIoT 产品领域,例如, 汽车电子涉及车载机器人、车联网通讯模块、中控屏、智能仪表盘等产品和技术研发。

根据其研发项目来看,华勤技术计划推出车载智能座舱系统、座舱域控制器、DMS、 舱内监控系统(OMS)、行车记录仪等产品。不过根据招股书显示这些产品还处于研发阶段。

而从市场层面来看,智能座舱赛道已经聚齐了包括各类玩家,其中头部Tier 1已经在智能座舱、智能驾驶、智能网联等领域已经完成了软硬件全线布局并领先规模量产。在域控、DMS、OMS、HUD、行车记录仪等各个细分赛道同样对手云集,且各大市场正处于产品升级与集成,同时也是规模化上车的价格拼杀周期。

即便是与立讯、闻泰几家同赛道的ODM企业相比较,华勤技术在汽车电子领域的动作也显得滞后。

例如立讯精密已经在智能座舱、智能驾驶领域推出系列产品;闻泰科技在年报中也提到其拓展了三大汽车产品线:车内触控屏、ADAS (高级驾驶辅助)、车联网系统中智能车载终端。其中车载智能座舱产品已经在头部汽车客户量产供货,同时多个客户项目正在积极推进。

目前来看,其在高科技领域的投资布局是否能带来预期收益,还有待观察。其招股书中显示,公司通过对外投资的形式向半导体、芯片制造、自动化设备、模具等产业链上游纵向延伸。

由于产业链投资规模较大,同时公司以智能穿戴、服务器、AIoT 产品为主的新兴领域相关产品的布局及研发支出有所提升,2020-2022年投资收益(负数为投资损失)分别为1.85亿元、3198.19万元及-1.32亿元。

此外,招股书中明确提示风险,倘若未来市场竞争加剧、成本上升、汇率波动或者产品出货量萎缩,行业整体毛利率将受到挤压,从而进一步影响公司毛利率。若公司在新兴领域的布局不顺,如智能穿戴、服务器、AIoT产品开发不力,将可能对公司经营业绩产生不利影响。

就在一年前,2022年2月14日,总投资37亿元的华勤技术“汽车电子临港研发总部”和“智能制造基地”项目签约落地上海临港。这是其从消费电子向汽车电子领域战略转型后的第一个重要布局。