- AI+实时计算如何赋能金融系统?DolphinDB 在国泰君安期货年度中期策略会的演讲

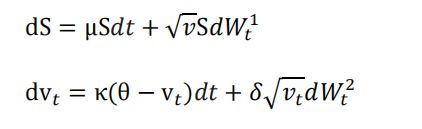

6月25日,国泰君安期货2025年度中期策略会在上海顺利开幕。本次策略会以“观势明变,本固枝荣”为主题,特邀15位重量级行业嘉宾和52位明星分析师发表精彩观点,DolphinDB受邀出席会议并作主题演讲。实时计算如何赋能量化投研交易下午13:30分,AI投资主题分论坛正式启幕,DolphinDB创始人周小华博士在随后登台发言,带来了题为《AI+实时计算赋能量化金融》的精彩发言。演讲中,周小华博士首

- Django ORM 1. 创建模型(Model)

博观而约取

Pythondjango数据库python

1.ORM介绍什么是ORM?ORM,全称Object-RelationalMapping(对象关系映射),一种通过对象操作数据库的技术。它的核心思想是:我们不直接写SQL,而是用Python对象(类/实例)来操作数据库表和记录。ORM就像一个“翻译官”,帮我们把Python代码翻译成数据库能听懂的SQL命令。为什么使用ORM?Django中的ORM提供了一个高层次、抽象化的接口来操作数据库,它的优

- Python中np.vstack和np.hstack的应用解释

Python中np.vstack和np.hstack的应用解释用法说明对于np.vstack和np.hstack各自有两种用法•第1种:np.vstack((a,b))或np.hstack((a,b)),即常规用法,也就是两个维数相等的ndarray在对应的方向上进行合并•第2种:np.vstack(a)或np.hstack(a),对一个ndarray在其内部对应的方向上进行合并,这种属于非常规用

- python np.hstack

gz153016

python语法总结

importnumpyasnparr1=np.array([1,2,3])arr2=np.array([4,5,6])#print('np.vstack((arr1,arr2)):',np.vstack((arr1,arr2)))print('np.hstack((arr1,arr2)):',np.hstack((arr1,arr2)))#np.hstack((arr1,arr2)):[12345

- Python个人学习基础笔记-3.爬虫(1)

孜宸润泽

python学习笔记

一.爬虫的定义爬虫(crawler/spider)是模拟浏览器行为,按照编写规则,自动接收网页信息的工具。通常而言爬虫首先从初始URL集选择URL,向目标网页发起请求,获取网页的HTML源码,然后将获取的数据进行解析过滤,保存我们所需要的标题、内容等,最后提取新的URL加入待爬序列。爬虫常见所需要的库包括Request库、BeautifulSoup4库、Scrapy库和Selenium库等。二.R

- Python开发AI智能体(三)———Langchain定义提示词模板

【本人】

Agent智能体python人工智能langchain语言模型

前言上篇文章给大家介绍AI项目检测平台LangSmish以及开源框架Langchain的使用,并且带领大家编写了一个案例。这篇文章将介绍在Langchain框架中如何定义提示词模板一、什么是提示词模板?提示词模板(PromptTemplate)是大语言模型(LLM)应用开发中的核心概念,本质是预定义的提示结构框架。它通过将静态文本与动态变量结合,实现标准化、可复用的提示生成机制。它提示词可以是一个

- python:pydub模块

face丶

第三方模块音频pydub

一、安装1、安装模块pipinstallpydub2、安装插件云盘中下载文件ffmpeg打开电脑上的控制面板-系统-高级系统设置-环境变量然后双击path,看到如下的界面:然后点新建会出现一个新建的地址栏,你需要在这个新建地址栏里输入一个文件地址:打开你下载的ffmpeg文件中的bin文件,你应该可以看到一个这样的界面,把这个界面中地址栏中的地址复制粘贴到上面图片新建的地址栏中,然后点确定,来保存

- 将Python Tkinter程序转换为手机可运行的Web应用 - 详细教程

随机森林404

python智能手机前端

前言作为一名Python开发者,你可能已经使用Tkinter创建了一些桌面GUI应用。但是如何让这些应用也能在手机上运行呢?本教程将详细介绍如何将基于Tkinter的Python程序转换为手机可访问的Web应用,让你的应用随时随地可用!一、为什么需要转换?Tkinter是Python的标准GUI库,但它主要针对桌面环境。移动设备(Android/iOS)上无法直接运行Tkinter程序,主要原因有

- 如何使用 langchain 与 openAI 连接

海乐学习

langchainpythonlangchainpython

上一篇写了如何安装langchainhttps://www.cnblogs.com/hailexuexi/p/18087602这里主要说一个langchain的使用创建一个目录langchain,在这个目录下创建两个文件main.py这段python代码,用到了openAI,需要openAI及FQ。这里只做为示例#-*-coding:utf-8-*-fromlangchain.text_split

- Pydub音频处理库核心API详解

滕娴殉

Pydub音频处理库核心API详解pydubManipulateaudiowithasimpleandeasyhighlevelinterface项目地址:https://gitcode.com/gh_mirrors/py/pydub概述Pydub是一个功能强大的Python音频处理库,它提供了简洁直观的API来处理各种音频操作。本文将深入解析Pydub的核心功能,帮助开发者快速掌握音频处理的关键

- python循环语句for

BuckData

python

目录1、for循环2、示例1、for循环Pythonfor循环可以遍历任何可迭代对象。通过使用for循环,我们可以为列表、元组、集合中的每个项目等执行一组语句。range()函数如需循环一组代码指定的次数,我们可以使用range()函数,range()函数返回一个数字序列,默认情况下从0开始,并递增1(默认地),并以指定的数字结束。2、示例#遍历字典d={'CNY':'人民币','USD':'美元

- python循环语句

Python循环语句文章目录Python循环语句一、实验目的二、实验原理三、实验环境四、实验内容五、实验步骤1.While循环结构2.While无限循环3.For循环语法4.break语句和continue语句一、实验目的掌握循环结构的语法二、实验原理Python中的循环语句有for和while。Python循环语句的控制结构图如下所示:三、实验环境Python3.6以上PyCharm四、实验内容

- 基于opencv的鱼群检测和数量统计识别鱼群密度带界面

完整项目点文末名片查看获取一、项目简介本项目旨在通过计算机视觉技术,实现对视频中鱼类数量的自动检测与计数。利用OpenCV库进行图像处理,包括背景减除、形态学操作、轮廓检测等步骤,最终在视频帧中标记出鱼类并统计其数量。该系统可广泛应用于水产养殖、生态监测等领域,有助于提高工作效率和数据准确性。二、环境准备在开始项目之前,需要确保以下环境和工具已安装:Python:推荐使用Python3.6及以上版

- 上位机知识篇---Conda/pip install

Atticus-Orion

上位机知识篇上位机操作篇深度学习篇condapip

在Python环境中,condainstall和pipinstall是两个常用的包安装命令,它们分别属于不同的包管理系统。下面从多个方面详细介绍它们的区别和使用场景:1.所属系统与适用范围特性condainstallpipinstall所属系统Anaconda/Miniconda生态系统Python标准包管理系统(PyPI)适用语言支持Python、R、Java等多种语言的包仅支持Python包依

- 目标跟踪领域经典论文解析

♢.*

目标跟踪人工智能计算机视觉

亲爱的小伙伴们,在求知的漫漫旅途中,若你对深度学习的奥秘、JAVA、PYTHON与SAP的奇妙世界,亦或是读研论文的撰写攻略有所探寻,那不妨给我一个小小的关注吧。我会精心筹备,在未来的日子里不定期地为大家呈上这些领域的知识宝藏与实用经验分享。每一个点赞,都如同春日里的一缕阳光,给予我满满的动力与温暖,让我们在学习成长的道路上相伴而行,共同进步✨。期待你的关注与点赞哟!目标跟踪是计算机视觉领域的一个

- 【Python从零到壹】Python中的标识符和保留字

互联网老辛

#Python从零到壹Python

保留字,也叫关键字,这些关键字是python直接提供给我们使用的,因此,我们在定义标识符的时候,不能用这些保留字。比如教育局就属于官方用的,你开个公司起名就不能叫教育局怎么查看关键字?importkeywordprint(keyword.kwlist)输出结果:E:\Python_demo\vippython\venv\Scripts\python.exeE:/Python_demo/vippyt

- Python中的变量与数据类型

難釋懷

pythonwindows开发语言

一、前言在Python编程中,变量(Variable)和数据类型(DataType)是程序开发中最基本也是最核心的概念。变量用于存储程序运行过程中的各种值,而数据类型则决定了变量可以存储什么样的数据、支持哪些操作。Python作为一门动态类型语言,无需显式声明变量的数据类型,解释器会根据赋给变量的值自动推断其类型。这种特性使得Python更加简洁易用,但也要求开发者对常见数据类型有清晰的认识。本文

- Python中的count()方法

溪流.ii

python数据库

文章目录Python中的count()方法基本语法在不同数据类型中的使用1.列表(List)中的count()2.元组(Tuple)中的count()3.字符串(String)中的count()高级用法1.指定搜索范围2.统计复杂元素注意事项Python中的count()方法前言:count()是Python中用于序列类型(如列表、元组、字符串等)的内置方法,用于统计某个元素在序列中出现的次数。基

- Python中的标识符与保留字

難釋懷

pythonjava数据库

一、前言在学习Python编程语言的过程中,标识符(Identifier)和保留字(Keywords)是两个非常基础但又极其重要的概念。它们是编写程序时必须遵守的语言规则之一。本文将带你深入了解:什么是标识符;标识符的命名规则与规范;Python中有哪些保留字;常见错误与注意事项;实际开发中的命名建议;掌握好这些内容,不仅能帮助你写出更规范、可读性更强的代码,还能避免因使用关键字作为变量名而导致的

- SpringBoot生态全景图:从SpringCloud到云原生技术栈演进

fanxbl957

Webspringbootspringcloud云原生

博主介绍:Java、Python、js全栈开发“多面手”,精通多种编程语言和技术,痴迷于人工智能领域。秉持着对技术的热爱与执着,持续探索创新,愿在此分享交流和学习,与大家共进步。DeepSeek-行业融合之万象视界(附实战案例详解100+)全栈开发环境搭建运行攻略:多语言一站式指南(环境搭建+运行+调试+发布+保姆级详解)感兴趣的可以先收藏起来,希望帮助更多的人SpringBoot生态全景图:从S

- 利用大数据领域Doris提升企业数据决策效率

大数据洞察

大数据网络ai

利用大数据领域Doris提升企业数据决策效率关键词:大数据、Doris、企业数据决策、数据处理、效率提升摘要:本文围绕利用大数据领域的Doris来提升企业数据决策效率展开。首先介绍了背景,包括目的、预期读者、文档结构和相关术语。接着阐述了Doris的核心概念、架构以及与其他系统的联系。详细讲解了Doris的核心算法原理和具体操作步骤,并给出Python代码示例。同时介绍了相关的数学模型和公式。通过

- Python爬虫技术实战:高效市场趋势分析与数据采集

Python爬虫项目

2025年爬虫实战项目python爬虫开发语言easyui汽车

摘要本文将深入探讨如何利用最新的Python爬虫技术进行市场趋势分析,涵盖异步IO、无头浏览器、智能解析等前沿技术,并提供完整可运行的代码示例。文章将系统介绍从基础爬虫到高级反反爬策略的全套解决方案,帮助读者掌握市场数据采集的核心技能。1.市场趋势分析与爬虫技术概述市场趋势分析已成为现代商业决策的核心环节,而数据采集则是分析的基石。根据2024年最新统计,全球83%的企业已将网络爬虫技术纳入其数据

- Nuitka打包python脚本

__如风__

python开发语言

Python脚本打包Python是解释执行语言,需要解释器才能运行代码,这就导致在开发机上编写的代码在别的电脑上无法直接运行,除非目标机器上也安装了Python解释器,有时候还需要额外安装Python第三方包,相当麻烦。事实上Python并不适合干这种事,但有时候确实需要Python编写的程序打包给他人一键运行。思路通常都是分析脚本依赖(所有使用到的模块),然后收集相关资源,为了能在目标机器上正确

- 燕大《Python机器学习》实验报告:探索机器学习的奥秘

温冰礼

燕大《Python机器学习》实验报告:探索机器学习的奥秘【下载地址】燕大Python机器学习实验报告下载这份实验报告是燕山大学软件工程专业的学生在进行机器学习实验时所编写的,内容详实,结构清晰,可以直接下载使用。报告中的实验数据和代码均经过验证,确保下载后可以直接应用于实际项目或作为学习参考项目地址:https://gitcode.com/Open-source-documentation-tut

- Python 运用 Matplotlib 绘制动画图的流程

Python编程之道

Python人工智能与大数据Python编程之道pythonmatplotlib开发语言ai

Python运用Matplotlib绘制动画图的流程关键词:Python、Matplotlib、动画图、绘制流程、动画原理摘要:本文详细介绍了使用Python的Matplotlib库绘制动画图的完整流程。从背景知识入手,阐述了Matplotlib动画绘制的目的和适用读者群体,接着深入剖析了核心概念,包括动画的基本原理和架构。通过核心算法原理的讲解和Python源代码示例,展示了如何实现动画绘制。同

- Python Pandas 如何进行数据分组统计

Python编程之道

Python人工智能与大数据Python编程之道pythonpandas网络ai

PythonPandas如何进行数据分组统计关键词:PythonPandas、数据分组、groupby、聚合函数、数据透视表、数据统计、数据分析摘要:本文将深入探讨如何使用PythonPandas库进行高效的数据分组统计操作。我们将从基础概念入手,详细讲解groupby机制的原理和使用方法,介绍各种聚合函数的应用,探讨高级分组技巧,并通过实际案例展示如何解决复杂的数据分析问题。文章还将涵盖性能优化

- Python可视化环境:Matplotlib_Seaborn+Conda配置

Python编程之道

Python人工智能与大数据Python编程之道pythonmatplotlibcondaai

Python可视化环境:Matplotlib/Seaborn+Conda配置关键词:Python可视化、Matplotlib、Seaborn、Conda、环境配置摘要:本文主要探讨了如何利用Conda来配置Python可视化所需的Matplotlib和Seaborn环境。首先介绍了Python可视化的背景和重要性,明确目标读者为想要学习Python可视化的初学者和有一定基础的开发者。接着详细解析了

- Nuitka 打包Python程序

Humbunklung

学海泛舟python开发语言nuitka

文章目录Nuitka打包Python程序**一、Nuitka核心优势**⚙️**二、环境准备(Windows示例)****三、基础打包命令****单文件脚本打包****带第三方库的项目**️**四、高级配置选项****示例:完整命令**⚠️**五、常见问题与解决****六、Nuitkavs其他工具****七、最佳实践建议****八、使用举例**总结Nuitka打包Python程序需要把Python

- python selenium 滚动页面到定位元素

我有一个希哥

pythonselenium前端

用js语句target=driver.find_element_by_id("id")driver.execute_script("arguments[0].scrollIntoView();",target)或target=WebDriverWait(driver,3).until(expected_conditions.presence_of_element_located((By.ID,"i

- pythonselenium时间选择_使用pythonselenium选择特定日期(滚动日期)

xu534328661

所有人我们正在尝试自动化日期选择过程以供参考Clickhere。请参考出生日期和预约日期字段。我们选择日期的方式是不同的。我不知道如何为这两个字段选择日期。你能帮帮我吗?在我已经尽了我的最大努力,它与下面的代码除了日期字段Python版本:2.7硒3.8.0铬:48倍importseleniumimportsysfromseleniumimportwebdriverfromselenium.web

- 如何用ruby来写hadoop的mapreduce并生成jar包

wudixiaotie

mapreduce

ruby来写hadoop的mapreduce,我用的方法是rubydoop。怎么配置环境呢:

1.安装rvm:

不说了 网上有

2.安装ruby:

由于我以前是做ruby的,所以习惯性的先安装了ruby,起码调试起来比jruby快多了。

3.安装jruby:

rvm install jruby然后等待安

- java编程思想 -- 访问控制权限

百合不是茶

java访问控制权限单例模式

访问权限是java中一个比较中要的知识点,它规定者什么方法可以访问,什么不可以访问

一:包访问权限;

自定义包:

package com.wj.control;

//包

public class Demo {

//定义一个无参的方法

public void DemoPackage(){

System.out.println("调用

- [生物与医学]请审慎食用小龙虾

comsci

生物

现在的餐馆里面出售的小龙虾,有一些是在野外捕捉的,这些小龙虾身体里面可能带有某些病毒和细菌,人食用以后可能会导致一些疾病,严重的甚至会死亡.....

所以,参加聚餐的时候,最好不要点小龙虾...就吃养殖的猪肉,牛肉,羊肉和鱼,等动物蛋白质

- org.apache.jasper.JasperException: Unable to compile class for JSP:

商人shang

maven2.2jdk1.8

环境: jdk1.8 maven tomcat7-maven-plugin 2.0

原因: tomcat7-maven-plugin 2.0 不知吃 jdk 1.8,换成 tomcat7-maven-plugin 2.2就行,即

<plugin>

- 你的垃圾你处理掉了吗?GC

oloz

GC

前序:本人菜鸟,此文研究学习来自网络,各位牛牛多指教

1.垃圾收集算法的核心思想

Java语言建立了垃圾收集机制,用以跟踪正在使用的对象和发现并回收不再使用(引用)的对象。该机制可以有效防范动态内存分配中可能发生的两个危险:因内存垃圾过多而引发的内存耗尽,以及不恰当的内存释放所造成的内存非法引用。

垃圾收集算法的核心思想是:对虚拟机可用内存空间,即堆空间中的对象进行识别

- shiro 和 SESSSION

杨白白

shiro

shiro 在web项目里默认使用的是web容器提供的session,也就是说shiro使用的session是web容器产生的,并不是自己产生的,在用于非web环境时可用其他来源代替。在web工程启动的时候它就和容器绑定在了一起,这是通过web.xml里面的shiroFilter实现的。通过session.getSession()方法会在浏览器cokkice产生JESSIONID,当关闭浏览器,此

- 移动互联网终端 淘宝客如何实现盈利

小桔子

移動客戶端淘客淘寶App

2012年淘宝联盟平台为站长和淘宝客带来的分成收入突破30亿元,同比增长100%。而来自移动端的分成达1亿元,其中美丽说、蘑菇街、果库、口袋购物等App运营商分成近5000万元。 可以看出,虽然目前阶段PC端对于淘客而言仍旧是盈利的大头,但移动端已经呈现出爆发之势。而且这个势头将随着智能终端(手机,平板)的加速普及而更加迅猛

- wordpress小工具制作

aichenglong

wordpress小工具

wordpress 使用侧边栏的小工具,很方便调整页面结构

小工具的制作过程

1 在自己的主题文件中新建一个文件夹(如widget),在文件夹中创建一个php(AWP_posts-category.php)

小工具是一个类,想侧边栏一样,还得使用代码注册,他才可以再后台使用,基本的代码一层不变

<?php

class AWP_Post_Category extends WP_Wi

- JS微信分享

AILIKES

js

// 所有功能必须包含在 WeixinApi.ready 中进行

WeixinApi.ready(function(Api) {

// 微信分享的数据

var wxData = {

&nb

- 封装探讨

百合不是茶

JAVA面向对象 封装

//封装 属性 方法 将某些东西包装在一起,通过创建对象或使用静态的方法来调用,称为封装;封装其实就是有选择性地公开或隐藏某些信息,它解决了数据的安全性问题,增加代码的可读性和可维护性

在 Aname类中申明三个属性,将其封装在一个类中:通过对象来调用

例如 1:

//属性 将其设为私有

姓名 name 可以公开

- jquery radio/checkbox change事件不能触发的问题

bijian1013

JavaScriptjquery

我想让radio来控制当前我选择的是机动车还是特种车,如下所示:

<html>

<head>

<script src="http://ajax.googleapis.com/ajax/libs/jquery/1.7.1/jquery.min.js" type="text/javascript"><

- AngularJS中安全性措施

bijian1013

JavaScriptAngularJS安全性XSRFJSON漏洞

在使用web应用中,安全性是应该首要考虑的一个问题。AngularJS提供了一些辅助机制,用来防护来自两个常见攻击方向的网络攻击。

一.JSON漏洞

当使用一个GET请求获取JSON数组信息的时候(尤其是当这一信息非常敏感,

- [Maven学习笔记九]Maven发布web项目

bit1129

maven

基于Maven的web项目的标准项目结构

user-project

user-core

user-service

user-web

src

- 【Hive七】Hive用户自定义聚合函数(UDAF)

bit1129

hive

用户自定义聚合函数,用户提供的多个入参通过聚合计算(求和、求最大值、求最小值)得到一个聚合计算结果的函数。

问题:UDF也可以提供输入多个参数然后输出一个结果的运算,比如加法运算add(3,5),add这个UDF需要实现UDF的evaluate方法,那么UDF和UDAF的实质分别究竟是什么?

Double evaluate(Double a, Double b)

- 通过 nginx-lua 给 Nginx 增加 OAuth 支持

ronin47

前言:我们使用Nginx的Lua中间件建立了OAuth2认证和授权层。如果你也有此打算,阅读下面的文档,实现自动化并获得收益。SeatGeek 在过去几年中取得了发展,我们已经积累了不少针对各种任务的不同管理接口。我们通常为新的展示需求创建新模块,比如我们自己的博客、图表等。我们还定期开发内部工具来处理诸如部署、可视化操作及事件处理等事务。在处理这些事务中,我们使用了几个不同的接口来认证:

&n

- 利用tomcat-redis-session-manager做session同步时自定义类对象属性保存不上的解决方法

bsr1983

session

在利用tomcat-redis-session-manager做session同步时,遇到了在session保存一个自定义对象时,修改该对象中的某个属性,session未进行序列化,属性没有被存储到redis中。 在 tomcat-redis-session-manager的github上有如下说明: Session Change Tracking

As noted in the &qu

- 《代码大全》表驱动法-Table Driven Approach-1

bylijinnan

java算法

关于Table Driven Approach的一篇非常好的文章:

http://www.codeproject.com/Articles/42732/Table-driven-Approach

package com.ljn.base;

import java.util.Random;

public class TableDriven {

public

- Sybase封锁原理

chicony

Sybase

昨天在操作Sybase IQ12.7时意外操作造成了数据库表锁定,不能删除被锁定表数据也不能往其中写入数据。由于着急往该表抽入数据,因此立马着手解决该表的解锁问题。 无奈此前没有接触过Sybase IQ12.7这套数据库产品,加之当时已属于下班时间无法求助于支持人员支持,因此只有借助搜索引擎强大的

- java异常处理机制

CrazyMizzz

java

java异常关键字有以下几个,分别为 try catch final throw throws

他们的定义分别为

try: Opening exception-handling statement.

catch: Captures the exception.

finally: Runs its code before terminating

- hive 数据插入DML语法汇总

daizj

hiveDML数据插入

Hive的数据插入DML语法汇总1、Loading files into tables语法:1) LOAD DATA [LOCAL] INPATH 'filepath' [OVERWRITE] INTO TABLE tablename [PARTITION (partcol1=val1, partcol2=val2 ...)]解释:1)、上面命令执行环境为hive客户端环境下: hive>l

- 工厂设计模式

dcj3sjt126com

设计模式

使用设计模式是促进最佳实践和良好设计的好办法。设计模式可以提供针对常见的编程问题的灵活的解决方案。 工厂模式

工厂模式(Factory)允许你在代码执行时实例化对象。它之所以被称为工厂模式是因为它负责“生产”对象。工厂方法的参数是你要生成的对象对应的类名称。

Example #1 调用工厂方法(带参数)

<?phpclass Example{

- mysql字符串查找函数

dcj3sjt126com

mysql

FIND_IN_SET(str,strlist)

假如字符串str 在由N 子链组成的字符串列表strlist 中,则返回值的范围在1到 N 之间。一个字符串列表就是一个由一些被‘,’符号分开的自链组成的字符串。如果第一个参数是一个常数字符串,而第二个是type SET列,则 FIND_IN_SET() 函数被优化,使用比特计算。如果str不在strlist 或st

- jvm内存管理

easterfly

jvm

一、JVM堆内存的划分

分为年轻代和年老代。年轻代又分为三部分:一个eden,两个survivor。

工作过程是这样的:e区空间满了后,执行minor gc,存活下来的对象放入s0, 对s0仍会进行minor gc,存活下来的的对象放入s1中,对s1同样执行minor gc,依旧存活的对象就放入年老代中;

年老代满了之后会执行major gc,这个是stop the word模式,执行

- CentOS-6.3安装配置JDK-8

gengzg

centos

JAVA_HOME=/usr/java/jdk1.8.0_45

JRE_HOME=/usr/java/jdk1.8.0_45/jre

PATH=$PATH:$JAVA_HOME/bin:$JRE_HOME/bin

CLASSPATH=.:$JAVA_HOME/lib/dt.jar:$JAVA_HOME/lib/tools.jar:$JRE_HOME/lib

export JAVA_HOME

- 【转】关于web路径的获取方法

huangyc1210

Web路径

假定你的web application 名称为news,你在浏览器中输入请求路径: http://localhost:8080/news/main/list.jsp 则执行下面向行代码后打印出如下结果: 1、 System.out.println(request.getContextPath()); //可返回站点的根路径。也就是项

- php里获取第一个中文首字母并排序

远去的渡口

数据结构PHP

很久没来更新博客了,还是觉得工作需要多总结的好。今天来更新一个自己认为比较有成就的问题吧。 最近在做储值结算,需求里结算首页需要按门店的首字母A-Z排序。我的数据结构原本是这样的:

Array

(

[0] => Array

(

[sid] => 2885842

[recetcstoredpay] =&g

- java内部类

hm4123660

java内部类匿名内部类成员内部类方法内部类

在Java中,可以将一个类定义在另一个类里面或者一个方法里面,这样的类称为内部类。内部类仍然是一个独立的类,在编译之后内部类会被编译成独立的.class文件,但是前面冠以外部类的类名和$符号。内部类可以间接解决多继承问题,可以使用内部类继承一个类,外部类继承一个类,实现多继承。

&nb

- Caused by: java.lang.IncompatibleClassChangeError: class org.hibernate.cfg.Exten

zhb8015

maven pom.xml关于hibernate的配置和异常信息如下,查了好多资料,问题还是没有解决。只知道是包冲突,就是不知道是哪个包....遇到这个问题的分享下是怎么解决的。。

maven pom:

<dependency>

<groupId>org.hibernate</groupId>

<ar

- Spark 性能相关参数配置详解-任务调度篇

Stark_Summer

sparkcachecpu任务调度yarn

随着Spark的逐渐成熟完善, 越来越多的可配置参数被添加到Spark中来, 本文试图通过阐述这其中部分参数的工作原理和配置思路, 和大家一起探讨一下如何根据实际场合对Spark进行配置优化。

由于篇幅较长,所以在这里分篇组织,如果要看最新完整的网页版内容,可以戳这里:http://spark-config.readthedocs.org/,主要是便

- css3滤镜

wangkeheng

htmlcss

经常看到一些网站的底部有一些灰色的图标,鼠标移入的时候会变亮,开始以为是js操作src或者bg呢,搜索了一下,发现了一个更好的方法:通过css3的滤镜方法。

html代码:

<a href='' class='icon'><img src='utv.jpg' /></a>

css代码:

.icon{-webkit-filter: graysc