数学建模__非线性规划Python实现

使用到的是scipy库

线性规划指的是目标模型均为线性,除此以外的都是非线性规划,使用scipy提供的方法对该类问题进行求解。

from scipy.optimize import minimize

import numpy as np

#定义目标函数

def fun(args):

a,b,c,d = args

v = lambda x: (a+x[0])/ (b+x[1]) - c*x[0] + d*x[2]

return v

#定义约束条件

def con(args):

# 约束条件 分为eq 和ineq

# eq表示 函数结果等于0 ; ineq 表示 表达式大于等于0

x1min,x1max,x2min,x2max,x3min,x3max = args

cons = ({'type':'ineq', 'fun': lambda x : x[0] - x1min},

{'type':'ineq', 'fun': lambda x : -x[0] + x1max},

{'type':'ineq', 'fun': lambda x : x[1] - x2min},

{'type':'ineq', 'fun': lambda x : -x[1] + x2min},

{'type':'ineq', 'fun': lambda x : x[2] - x3min},

{'type':'ineq', 'fun': lambda x : -x[2] + x3min},

)

return cons

#定义常量值

args = (2,1,3,4)

#设置变量约束条件

args2 = (0.1,0.9,0.1,0.9,0.1,0.9)

cons = con(args2)

#设置初始随机值

x0 = np.asarray((0.5,0.5,0.5))

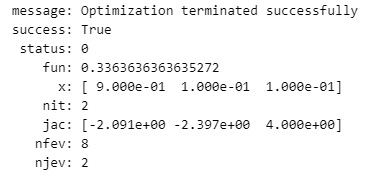

res = minimize(fun(args), x0, method='SLSQP', constraints=cons)

res