长坡难滚“雪球”,零跑汽车上市只是一个 “开端”

过去几年,造车新势力头部企业扎堆上市,蔚小理三家先后完成两地上市。

在头部玩家登陆资本市场之后,第二梯队也开始寻求上岸。近日零跑汽车于港交所递交IPO招股书,若此次成功上市,零跑汽车将成为继“蔚小理”后第四家在港交所上市的新能源汽车企业

那么零跑汽车先于哪吒、威马申请上市有何底气?零跑汽车的上市故事又该如何讲?

增速领跑,造车新势力又一员猛将诞生?

“我要再次从零开始,进入智能汽车产业,所以叫零跑汽车。”

零跑汽车创始人朱江明从不避讳谈及“门外汉造车”的故事,在创立零跑汽车之前,朱江明并不了解“车”。

2019年,零跑汽车的第一款量产车型“S1”上线,这款车型正式交付的时候,却是由长江汽车代工生产的。

第二年,零跑推出的第二款车型T03,这款售价仅为“蔚小理”车价零头的车型,才终于为零跑汽车打开了市场销量。

此后,打着“全球继特斯拉之后,第二家拥有智能电动汽车完整自主研发能力以及掌握核心技术的厂家”招牌的零跑,开始了持续营收的“高光时刻”。

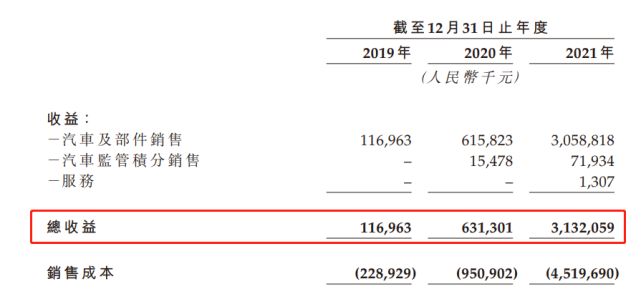

据零跑汽车招股书显示,零跑汽车总收益由2019年的人民币117.0百万元增加439.7%至2020年的人民币631.3百万元,并于2021年进一步增加396.1%至人民币3,132.1百万元。其中,汽车及零部件销售是零跑汽车的主要盈利来源,该项收入在前三年分别实现营收1.17亿元、6.16亿元以及30.58亿元。

图源:零跑汽车招股书

而此前蔚来、理想发布的2021全年财报显示,蔚来2021年全年营收361.4亿元,同比增长122.3%;理想2021年全年实现营收270.1亿元,同比增长185.6%。

相比之下,零跑汽车的营收增速,要远高于第一梯队的蔚来、理想,同样,在交付量增速上,零跑依旧领跑。据该公司招股书显示,2021年全年,零跑合计交付43,748辆电动汽车,较2020年增长443.5%。而同期的蔚来、理想交付量同比增长分别为109.1%、172.7%。

2021年,按交付量来看,零跑汽车是中国领先的新兴电动汽车公司中增速最快的公司。而从车型来看,T03车型成为了零跑现有车型中的“顶梁柱”。据公开数据,截至2021年底,T03累计销量为4.6万辆,占整个零跑汽车销售份额的85%。

2021年9月,零跑的第三款车C11正式上市,定位为“越级满配纯电SUV”,与S01、T03不同的是,C11首次实现量产搭载零跑的自研智能驾驶芯片“凌芯01”,零跑的全域自研商业化再进一步。

自研是车企的刚需,与“蔚小理”互联网造车,威马、哪吒创始人出身于传统车企不同。零跑从安防跨界造车,“自研”更是信仰。

但车企自研烧钱,也是业内公认的。

征战全域自研的星辰大海有多难?

“零跑把智能电动汽车当作一个电子产品来打造。”这是零跑创始人朱江明提及的一句话。电子产品,重在智能,而产品要智能,便更少不了投入。

在高增长的背景下,零跑“跑”向资本市场似乎是意料之中,但我们细究其招股书可以发现,这样一款销量持续高涨的“电子产品”,无疑还处在持续投入中。

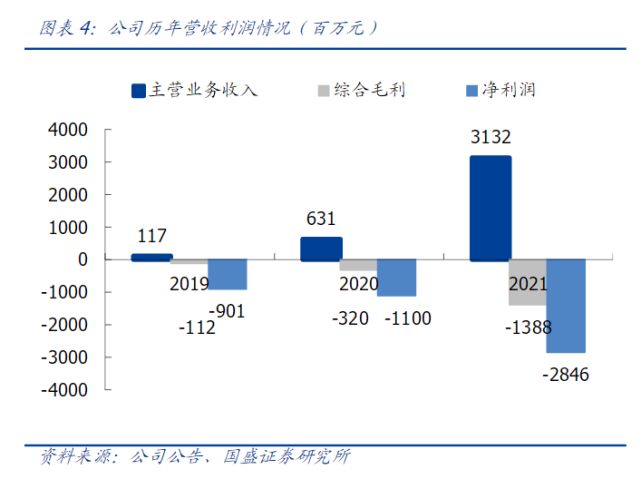

据零跑汽车招股书显示,2019年、2020年及2021年,零跑汽车的净亏损分别达9.01亿元、11亿元和28.45亿元,经调整后的净亏损分别为8.1亿元、9.35亿元、26.29亿元。

如果从利润来看,零跑目前的状态还停留在赔本赚吆喝。2019年以来,零跑汽车毛利率持续为负,这意味着公司完全是低于成本销售。

造车是一个耗钱的行业,造车新势力企业亏损也是常事。

特斯拉卖到超百万辆之后,才在2020年首次实现全年盈利。数据显示,2018年-2020年,蔚来出现净亏损分别为96.38亿元、112.95亿元、53.04亿元;2018年至2020年,小鹏汽车净亏损分别为13.99亿元、36.92亿元、27.32亿元…

参照头部车企的发展历程,或许对于零跑汽车来说,目前的亏损仍将持续很长一段时间。而如何在“亏损”期间保持企业的稳定运营,或许这也是零跑汽车想要ipo的原因之一。

小鹏汽车创始人何小鹏在接受采访时,曾提到下一阶段的行业竞争进入“战国时代”,每家公司都需要储备更多“粮草”。

据企查查显示,目前零跑汽车已进行7轮融资,已披露的融资金额超过110亿元。其最近一轮融资是Pre-IPO轮融资,融资金额45亿元。

而根据零跑汽车披露的数据来看,这些“粮草”大都投入到了研发和销售上。

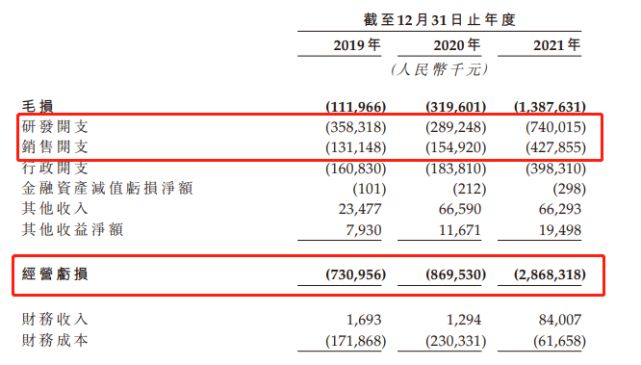

该公司招股书显示,零跑汽车于2019年、2020年及2021年,研发开支分别为358.3百万元、289.2百万元及740.0百万元。销售开支分别为131.15百万元、154.92百万元、427.86百万元。

图源:零跑汽车招股书

即便如此,零跑的研发开支与一线造车新势力依旧存在差距。从研发投入来看,2020年,小鹏汽车研发投入达到17.26亿元,蔚来投入24.88亿元;比亚迪、广汽同期则分别为85.56亿元、51.25亿元。

《2020年上市车企研发投入排行榜》

一直以技术标签示人的小鹏,对外宣称也只是智能软件的全栈自研,而零跑汽车想要实现智能驾驶+智能座舱+三电系统等核心技术的全域自研,但从目前的投入规模来看,零跑汽车想要达到这个目标,或许需要更多的资金和时间。

2025年实现年销售80万辆,零跑的“口号”不好圆

为了讲好“自产自研”的故事,零跑创始人朱江明也早早地定下来目标。

具体则可归纳为,零跑汽车要在“3年超越特斯拉”、“4年推出8款新车”、“2025年销量达80万辆”。这三个目标,每一个都不是一件简单的事情,甚至对于零跑汽车来说,还有些难办。

撇去超越特斯拉和4年推8款车而言,就以2025年销量达80万辆这一个目标而言,更像是零跑汽车喊出的一个响亮的口号。

据数据显示,2021年零跑全年累计交付43121台,同比增长278.6%,若是以2025年80万辆算,意味着年复合增长率超过100%,每年至少实现翻倍才行。

而作为其对标的车企特斯拉,2021年全球销量已经达到936,000辆,但对于年化增长率的信心也只是保持在至少50%,相比来说,零跑汽车的年华增长率每年实现翻倍或许要更难实现。

换个角度来说,不与特斯拉进行比较,零跑汽车目前的销量水平,与蔚小理等头部车企相比较,也同样显不足。

在2022年前两个月,零跑的交付量在国内造车新势力中都排名第五。以2月为例,虽然受春节假期影响,各大车企交付量环比下滑很多,但零跑二月的交付量仅是第四名的一半。

所以,无论是与国外的特斯拉相比还是与国内头部势力相较,零跑汽车想要实现“80万辆”目标的可能性都不大。

当然,销量差距仅仅是阻隔实现目标的一部分,就目前而言,零跑汽车的“冲刺”之路依旧困难重重。

首先,不可否认新能源汽车行业现在是一片蓝海,但随着进入赛道的玩家越来越多,市场竞争也愈发激烈。

根据企查查的数据显示,2021年新增新能源汽车相关企业18.0万家,同比增长111.63%。金联创数据显示,2021年新能源汽车的销量仅为传统汽车销量的13.4%,国内市场主要还是被传统燃油车占据。

零跑汽车虽然说处于第二梯队,但面对庞大的新能源车企数量,竞争压力可想而知。

其次,在疫情、地缘政治等综合因素影响下,全球大宗商品价格持续上涨。

汽车生产的重要原材料铝、镁、锂、芯片等价格持续高企,整车和零部件端成本持续承压,2月起部分整车企业官宣涨价,而车企涨价无疑会传到到需求端。和“蔚小理”们目前所面临的困境一样,零跑汽车也持续面临着供应链的问题。

综合来说,不论是在自身条件还是在外部环境上,零跑汽车与他的“2.0战略”之间还有一段遥远的距离,基于此,登录资本市场或许就是目前一个好的出路。

结语

巴菲特有一句名言:“人生就像滚雪球, 最重要的是发现很湿的雪和很长的坡”,对于企业也是如此。对于像零跑汽车这样的新能源车企来说,目前的赛道就是一条长长的“坡”,那么如何去找到去创造厚厚的雪,或许就是车企们应该重点思考的事情。

当然,滚“雪球”的过程并不会一帆风顺,进入2022年,上游原材料成本依然高企,对企业利润压缩之势还将持续。尤其是对于像活在特斯拉、蔚小理等阴影下的第二梯队车企,更加需要找到最适合自己的生态位。

来源:港股研究社