SCAU工程经济学复习资料

工程经济学(Engineering Economy)是工程技术科学和经济科学相互渗透而产生的边缘性学科,以技术-经济系统为核心,研究工程领域中的经济效果、经济规律等问题 。

工程是指应用科学理论、技术手段和设备物资等所完成的较大的复杂的具体实践活动

工程是技术的具体使用及现实结果.

广义的技术是指把科学理论知识、技术能力和物质手段等要素结合起来所形成的一个能够改造自然的运动系统.

经济的含义:

经济是指生产关系\经济基础

经济是指一个国家国民经济部门或总体

经济是指社会再生产过程各个环节的经济活动

经济是指效益与节约

活动过程中取得的劳动成果与发生的劳动耗费的比较

称为经济效果。

劳动成果:是指对社会有用的劳动成果,即对社会

有益的产品或服务。

劳动耗费:直接劳动的消耗、劳动占用、

间接劳动消耗

技术进步对经济发展具有推动作用

经济发展对技术进步提供物质保证

技术与经济相互制约,相互依赖,相辅相成

现金流量

项目寿命期各时点上实际发生的现金流出和现金流入称为现金流量。

现金流入:流入该系统的资金(货币)(+)

现金流出:流出该系统的资金(货币)( - )

净现金流量:系统在某一时点上发生的现金流入与现金流出的差额

广义的投资: 特定的经济活动

狭义的投资: 投放的资金

固定资产原值:购建固定资产的实际支出即为固定资产的原始价值。

固定资产折旧:固定资产折旧是指项目投入运营后,伴随固定资产损耗发生的价值转移(转移到产品中去)

固定资产净值:固定资产使用一段时间后,其原值扣除累计的折旧费总额称为当时的固定资产净值。

固定资产期末残值:当固定资产寿命期结束时固定资产的残余价值称为固定资产期末残值。

流动资产:

储备资金(原材料、燃料等)

生产资金(在制品、半成品等)

成品资金(产成品、外购品等)

结算资金(应收、预付帐款等)

货币资金(备用金、现金、银行存款等)

经营成本指生产和销售产品及提供劳务而实际发生的现金支出。

经营成本=总成本费用-折旧费-摊销费-借款利息

固定成本

指在一定产量范围内不随产量变动而变动的费用,如固定资产折旧费、管理费用等。

变动成本

指随产量变动而变动的费用,如直接原材料、直接人工费、直接燃料和动力费及包装费等。

机会成本

指由于多种用途的资源用于某种特定用途而放弃的其他用途所可能获得的最大收益。

沉没成本

指过去已经支出而现在已无法得到补偿的成本 。

折旧费、摊销费:是总成本费用的组成部分, 但在投资项目寿命期(或计算期)内的现金流量表或图中,并不构成现金流.

折旧的计算

1.直线折旧法

年折旧额

= (固定资产原值-固定资产净残值)/ 折旧年限

年折旧率

= 年折旧额/固定资产原值

=(1-预计净残值率)/ 折旧年限

2.工作量法

单位工作量折旧额 =固定资产原值× (1-预计净残值率) / 使用年限总工作量

月折旧额 =当月工作量×单位工作量折旧额

年折旧额 =当年工作量×单位工作量折旧额

- 加速折旧法

(1)年数总和法

年折旧率 =(折旧年限 -已使用年限)/ 折旧年限逐年数字之和

年折旧额 =(固定资产原值-固定资产净残值)×年折旧率

(2)双倍余额递减法

年折旧率=2 / 折旧年限×100%

年折旧额=固定资产净值×年折旧率

最后两年:

年折旧额 = (固定资产净值-固定资产净残值)/ 2

税金

流转税类

增值税

增值税是就商品(含应税劳务)在流转过程中的新增价值征收的一种流转税。

增值税额按下式计算:

应纳增值税额=当期销项税额-当期进项税额

当期销项税额=销售额 × 适用增值税率

消费税是为了引导消费方向、调节产品结构对少数消费品在征收增值税的基础上征收的税种。

消费税采用从价计算和从量计算两种征收办法。

从价计算:

应纳消费税额= 销售额× 税率

从量计算:

应纳消费税额= 销售数量×单位税额

资源税类

资源税是对从事自然资源开发或生产的单位或个人征收的一种税。

所得税类

企业所得税

应纳税所得额=利润总额+/- 税收调整项目金额

应纳所得税额=应纳税所得额×税率

财产税类

特定目的税类

销售收入=商品销售量×单价

销售利润 =销售收入- 生产成本-期间费用- 产品销售税金及附加

利润总额 =销售利润+投资净收益+营业外收入-营业外支出

税后利润 =利润总额-所得税

资金时间价值是指在资金在扩大再生产及资金流通过程中,随时间变化产生增值。

资金增值:资金伴随生产、交换而带来的利润

放弃现期消费应获得必要补偿。

利息- 绝对尺度

利率 - 相对尺度

本金:用来获利的原始资金。

计息期:计算利息的整个时期,对项目来说是寿命周期。

计息周期:计算一次利息的时间单位。

计息次数:根据计息期和计息周期求得,若以月为计息周期,一年计息次数为12次。

经济效果评价方法

价值型:净现值(NPV)

净年值

费用现值

费用年值(AC)

效率型:内部收益率(IRR)

净现值指数

时间型:静态投资回收期、动态投资回收期

净现值(Net Present Value, NPV)

是指按一定的折现率i0(称为基准收益率),将技术方案在计息期内各时点的净现金流量折算为初始时刻的现值, 再求和得到的累计值。

判别准则

⑴单一方案

NPV>0 可以接受 NPV<0不可接受

⑵多个方案比较

净现值最大的方案最优

NPV=0: 项目的收益率刚好达到i0

NPV>0: 项目的收益率大于i0,具有数值等于NPV的超额收益现值

NPV<0: 项目的收益率达不到i0

净年值(Net Annual Value, NAV)

是将方案在计息期内各时点的净现金流量按基准收益率折算成计息期内各年的等额序列年值

判别准则

⑶单一方案

NAV>=0 可以接受

⑷多个方案比较

净年值最大的方案最优

费用现值是将项目方案计算期内所有现金流出按基准折现率换算成初始时刻的现值的累加值。

评判标准

多个方案中若产出相同或满足需要相同,

费用现值最小的方案为最优。

费用年值是将方案计算期内不同时点发生的现金流出,按基准收益率换算成等额序列年值。

评判标准

多个方案若产出相同或满足需要相同,

费用现值最小的方案为最优。

效率型指标

(一)内部收益率(IRR)

(二)净现值指数(NPVI)

内部收益率 IRR (internal rate of return) 是指在方案寿命期内,使净现值为零时的收益率。

判别准则

当 IRR≥i0 时,则表明项目的收益率已达到或超过基准收益率水平,项目可行;

当 IRR<i0 时,则表明项目不可行。

净现值指数(NPVI)

净现值指数是指按基准折现率计算的方案寿命期内的净现值与其投资总额现值的比率。

判别准则

单一方案,NPVI≥0时方案可行。

多方案比选时,max{NPVIj≥0}的方案最好。

时间型指标

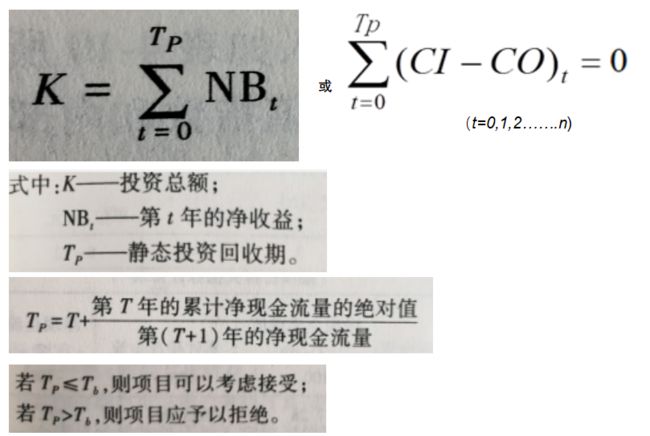

静态投资回收期:不考虑资金时间价值, 工程项目从投建之日起,到以其净收益抵偿全部投资所需要的时间,一般以年为计算单位。

动态投资回收期:在考虑资金时间价值条件下,按基准收益率用项目的净收益现值抵偿总投资现值所需要的时间。

方案评判:

独立方案

评价:绝对经济效果检验

互斥方案

评价:绝对经济效果检验

相对经济效果检验

盈亏平衡分析, 通过分析方案的产品产量、成本和利润之间的关系,找出盈亏平衡点(BEP),即产量、产品价格、单位产品成本等的临界值,以判断在各种不确定因素作用下方案的风险大小。

互斥方案的优劣平衡分析

条件:方案的经济效果都与不确定因素x有关

基本分析思路:

写出方案的经济效果指标E(如总成本、NPV)基于不确定

因素 x 的函数式,即 E1=f1(x), E2=f2(x);

令f1(x)=f2(x),求解x ,即为优劣平衡的临界值;

根据x决定方案的取舍。

敏感性分析

通过计算一个或多个不确定因素的变化所导致的经济评价指标的变化幅度,分析各个因素的变化对现实预期目标的影响程度,为项目决策提供重要的依据。

步骤:

1)确定敏感性分析指标

2)选取不确定性因素及其变动范围

3)计算不确定因素变动对指标的影响程度,

寻找敏感因素

4)综合评价

单因素敏感性分析

单因素敏感性分析是分析单个因素的变动对项目经济效益指标的影响程度。

多因素敏感性分析

多因素敏感性分析要考虑被分析的各不确定因素可能的不同变动幅度的多种组合

可行性研究概述

可行性研究作用:

为项目投资决策提供依据

为申请项目贷款提供依据

为项目设计、实施提供依据

为签订有关合同和协议提供依据

可行性研究报告的内容

总论

产品的市场需求和拟建规模

资源、原材料、燃料及办公设施情况

建厂条件和厂址方案

项目工程设计方案

环境保护与劳动安全

生产组织、劳动定员和人员培训

实施计划和进度要求

经济效果的分析与评价

评价结论

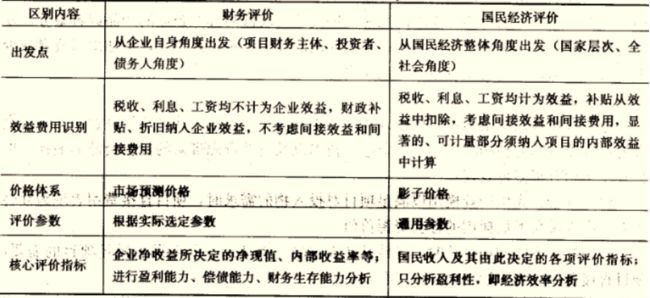

项目财务评价概述

项目财务评价是从企业(项目)角度在国家现行财税制度和价格体系的条件下,分析、计算项目直接发生的财务效益和费用,考核项目的财务盈利能力和清偿能力等,判别财务可行性。

财务评价与国民经济评价的比较

国民经济评价是按照资源合理配置的原则,从国家整体角度考察项目的效益和费用,用经过调整的价格和参数,分析、计算项目对国民经济的贡献,评价项目的经济合理性和宏观可行性。