最优化方法(学习笔记)-第四章凸优化问题

凸优化问题

- 凸优化问题及其标准形式

-

- 标准形式介绍

- 最优化的取值----局部极值,或者全局极值

- 标准形式中的隐式约束Implicit constraint

- 可行域feasibility问题

- 凸优化问题

- 局部最小值和全局最小值的问题

- 可微函数的最优性条件

-

- 无约束的优化问题

- 等式约束的优化问题

- 特殊优化问题

- 等价凸优化问题

-

- 消除等式约束

- 引入等式约束

- 不等式约束变成等式约束

- 上凸形式epigraph

- 最小化一些无关变量

- 次凸优化问题quasiconvex optimization

-

- 次凸函数

- 次凸函数向凸函数的转化

- 通过解可行域进行次凸优化(二分法求解极小值)

- 线性优化linear optimization

-

- 线性规划linear program(LP)

-

- 线性分片最小化( m i n , m a x ⟹ m i n ) min,max\implies min) min,max⟹min)

- 线性分式规划Linear-fractional program

- 扩展线性分式规划generalized L-F

- 线性规划是否有解的情况

- 二次规划Quadratic program(QP)

-

- 普通二次规划

-

- 多面体间的最小距离

- 带噪音的线性规划

- 最小二乘法

- 二次约束的二次规划quadratically constrained quadratic program(QCQP)

- 二阶锥约束的线性规划Second-order cone programming(SOCP)

- 稳健的线性规划Robust linear programming(RLP)(带随机变量)

-

- 利用确定约束转化为SOCP问题--deterministic approach

- 利用概率转化为SOCP问题--stochastic approach

- 几何规划Geometric programming(GP)

-

- 引入限制函数

-

- 单项式函数monomial

- 多项式函数posynomial

- 几何规划的凸优化形式

- 广义不等式约束generalized inequality constraints

-

- 锥conic形式的线性规划

- 半正定规划Semidefinite program(SDP)

-

- LP as SDP

- SOCP as SDP

- 特征值最小化Eigenvalue minimization

- 矩阵范数最小化Matrix norm minimization

- 向量优化vector optimization

-

- 全局Optimal和帕累托Pareto最小值

- 多中心Multicriterion优化

-

- 多目标的形成

-

- 正则化的最小二乘Regularized least-squares

- 风险投资优化Risk return trade-off in portfolio optimization

- 标量化Scalarization

-

- 常见标量化用法

- 最小二乘法&投资风险优化

- 总结

凸优化问题及其标准形式

optimization problem in standard form

标准形式介绍

目标函数: min x f 0 ( x ) \min\limits_x f_0(x) xminf0(x)

满足条件: s u b j e c t t o ( s . t ) { f i ( x ) ≤ 0 , i = 1 , . . . , m h i ( x ) = 0 , i = 1 , . . . , p subject to(s.t)\begin{cases}f_i(x)\leq0,i=1,...,m \\ h_i(x)=0,i=1,...,p\end{cases} subjectto(s.t){fi(x)≤0,i=1,...,mhi(x)=0,i=1,...,p

| 含义/名称 | 数学表达 |

|---|---|

| 变量decision var | x ∈ R n x\isin R^n x∈Rn |

| 目标函数/损失函数lost function | f 0 : R n ⟹ R f_0:R^n\implies R f0:Rn⟹R |

| 不等式约束函数inequality constraint function | f i : R n ⟹ R , i = 1 , . . . , m f_i:R^n\implies R,i=1,...,m fi:Rn⟹R,i=1,...,m |

| 等式约束函数equality constraint function | h i : R n ⟹ R , i = 1 , . . . , p h_i:R^n\implies R,i=1,...,p hi:Rn⟹R,i=1,...,p |

| 能取到的最小值(极限值)optimal value | p ∗ = inf x { f 0 ( x ) ∥ f i ( x ) ≤ 0 , h j ( x ) = 0 , i = 1 , . . . , m , j = 1 , . . . , p } p^*=\inf\limits_x\{f_0(x) \| f_i(x)\leq 0,h_j(x)=0,i=1,...,m,j=1,...,p\} p∗=xinf{f0(x)∥fi(x)≤0,hj(x)=0,i=1,...,m,j=1,...,p} 【如果问题无解则 p ∗ = ∞ p^*=\infty p∗=∞;问题无下界则 p ∗ = − ∞ p^*=-\infty p∗=−∞】 |

最优化的取值----局部极值,或者全局极值

定义1:非空集合里存在满足约束的元素x,且x属于 f 0 f_0 f0的定义域内( x ∈ d o m f 0 x\isin domf_0 x∈domf0)。

定义2:非空集里的元素x使得 f 0 ( x ) = p ∗ ( 就 是 ∞ ) f_0(x)=p^*(就是\infty) f0(x)=p∗(就是∞),那么x就是目标函数的最优点。

定义3: X o p t 是 最 优 点 x 的 集 合 X_{opt}是最优点x的集合 Xopt是最优点x的集合。(极值表现为某一段水平线)

定义4:如果存在 R > 0 R>0 R>0且满足 x 0 是 f 0 ( x ) x_0是f_0(x) x0是f0(x)的最优点 ( s . t { f i ( x ) ≤ 0 , i = 1 , . . . , m h j ( x ) = 0 , j = 1 , . . . , p ∣ ∣ x − x 0 ∣ ∣ 2 ≤ R ) \begin{pmatrix}s.t \begin{cases}f_i(x)\leq0,i=1,...,m \\ h_j(x)=0,j=1,...,p \\ ||x-x_0||_2\leq R\end{cases}\end{pmatrix} ⎝⎜⎛s.t⎩⎪⎨⎪⎧fi(x)≤0,i=1,...,mhj(x)=0,j=1,...,p∣∣x−x0∣∣2≤R⎠⎟⎞,那么 x 0 x_0 x0就是局部最优点。(多个极值)

例子:

1. f 0 ( x ) = 1 x , d o m f 0 = R + + ( 正 半 轴 ) ; p ∗ = inf x { f 0 ( x ) = 1 x ∣ x ∈ R + + } = 0 ; 极 限 值 是 0 , 但 取 不 到 x 的 准 确 值 , 所 以 没 有 最 优 点 f_0(x)=\frac{1}{x},domf_0=R_{++}(正半轴);p^*=\inf\limits_x\{ f_0(x)=\frac{1}{x} | x\isin R_{++}\}=0;极限值是0,但取不到x的准确值,所以没有最优点 f0(x)=x1,domf0=R++(正半轴);p∗=xinf{f0(x)=x1∣x∈R++}=0;极限值是0,但取不到x的准确值,所以没有最优点

2. f 0 ( x ) = − log x , d o m f 0 = R + + ( 正 半 轴 ) ; p ∗ = − ∞ ; 问 题 答 案 无 下 界 , 没 有 最 优 点 f_0(x)=-\log{x},domf_0=R_{++}(正半轴);p^*=-\infty;问题答案无下界,没有最优点 f0(x)=−logx,domf0=R++(正半轴);p∗=−∞;问题答案无下界,没有最优点

3. f 0 ( x ) = − x log x , d o m f 0 = R + + ; ( f 0 ′ ( x ) 的 零 点 x = 1 e , f 0 ′ ′ ( x ) < 0 , f 0 ( 1 e ) 是 极 大 值 ) p ∗ = 1 e ; 最 优 点 就 是 x = 1 e f_0(x)=-x\log{x},domf_0=R_{++};(f_0'(x)的零点x=\frac{1}{e},f_0''(x)<0,f_0(\frac{1}{e})是极大值)p^*=\frac{1}{e};最优点就是x=\frac{1}{e} f0(x)=−xlogx,domf0=R++;(f0′(x)的零点x=e1,f0′′(x)<0,f0(e1)是极大值)p∗=e1;最优点就是x=e1

4. f 0 ( x ) = x 3 − 3 x , d o m f 0 = R ; p ∗ = − ∞ ; 但 是 存 在 局 部 最 小 值 x = 1 f_0(x)=x^3-3x,domf_0=R;p^*=-\infty;但是存在局部最小值x=1 f0(x)=x3−3x,domf0=R;p∗=−∞;但是存在局部最小值x=1

标准形式中的隐式约束Implicit constraint

定义: x ∈ D = ⋂ i = 0 m d o m f i ∩ ⋂ i = 1 p d o m h i x\isin D=\bigcap\limits_{i=0}^{m}dom f_i\cap\bigcap\limits_{i=1}^p dom h_i x∈D=i=0⋂mdomfi∩i=1⋂pdomhi

其中,D是问题的定义域, f i ( x ) ≤ 0 , h i ( x ) = 0 f_i(x)\leq 0,h_i(x)=0 fi(x)≤0,hi(x)=0是显式约束,没有显式约束(m=p=0)的问题就是无约束unconstrained问题。

例如:

min f 0 ( x ) = − ∑ i = 1 k log ( b i − a i T x ) , l o g 函 数 的 定 义 域 隐 性 要 求 a i T x < b i \min{f_0(x)}=-\sum_{i=1}^k \log{(b_i-a_i^Tx)},log函数的定义域隐性要求a_i^Tx

可行域feasibility问题

含义:找满足显式条件的元素x,多个x构成一个集合。

定义:找 x , s . t { f i ( x ) ≤ 0 h i ( x ) = 0 ⟺ 使 得 最 小 f 0 ( x ) = 0 , 满 足 { f i ( x ) ≤ 0 h i ( x ) = 0 x,s.t\begin{cases}f_i(x)\leq 0 \\ h_i(x)=0\end{cases}\iff 使得最小f_0(x)=0,满足\begin{cases}f_i(x)\leq 0 \\ h_i(x)=0\end{cases} x,s.t{fi(x)≤0hi(x)=0⟺使得最小f0(x)=0,满足{fi(x)≤0hi(x)=0

其中,如果可行解存在,那么 p ∗ = 0 且 ∀ x 都 是 最 优 点 p^*=0且\forall x都是最优点 p∗=0且∀x都是最优点;如果可行解不存在,那么 p ∗ = ∞ p^*=\infty p∗=∞。

凸优化问题

希望避免存在多个局部最优

定义: min x f 0 ( x ) , s . t { f i ( x ) ≤ 0 , i = 1 , . . . , m h i ( x ) = 0 , i = 1 , . . . , p \min\limits_x f_0(x),s.t \begin{cases}f_i(x)\leq0,i=1,...,m \\ h_i(x)=0,i=1,...,p\end{cases} xminf0(x),s.t{fi(x)≤0,i=1,...,mhi(x)=0,i=1,...,p

其中

f i ( x ) 是 凸 函 数 c o n v e x , i = 0 , . . . , m f_i(x)是凸函数convex,i=0,...,m fi(x)是凸函数convex,i=0,...,m; h i ( x ) 是 仿 射 函 数 a f f i n e , i = 1 , . . . , p h_i(x)是仿射函数affine,i=1,...,p hi(x)是仿射函数affine,i=1,...,p;可行解集是凸集,该问题是凸优化问题。

f i ( x ) 是 凸 函 数 c o n v e x , i = 1 , . . . , m f_i(x)是凸函数convex,i=1,...,m fi(x)是凸函数convex,i=1,...,m; h i ( x ) 是 仿 射 函 数 a f f i n e , i = 1 , . . . , p h_i(x)是仿射函数affine,i=1,...,p hi(x)是仿射函数affine,i=1,...,p; f 0 ( x ) 是 次 凸 函 数 f_0(x)是次凸函数 f0(x)是次凸函数,该问题是次凸优化问题。

例子:转化为凸优化问题

min f 0 ( x ) = x 1 2 + x 2 2 , s . t { f 1 ( x ) = x 1 1 + x 2 2 ≤ 0 h 1 ( x ) = ( x 1 + x 2 ) 2 = 0 \min f_0(x)=x_1^2+x_2^2,s.t \begin{cases} f_1(x)=\frac{x_1}{1+x_2^2}\leq 0 \\ h_1(x)=(x_1+x_2)^2=0\end{cases} minf0(x)=x12+x22,s.t{f1(x)=1+x22x1≤0h1(x)=(x1+x2)2=0

易知:

1.二次函数 f 0 ( x ) f_0(x) f0(x)是凸函数 ⟹ \implies ⟹可行解( x 1 = − x 2 x_1=-x_2 x1=−x2)是凸集

2.但 f 1 ( x ) f_1(x) f1(x)不是凸函数, h 1 ( x ) h_1(x) h1(x)不是affine函数 ⟹ \implies ⟹该问题不是凸优化问题

3.因为 f 1 ( x ) f_1(x) f1(x)的分母永远大于0,所以可以改写为: min x 1 2 + x 2 2 ( s . t x 1 ≤ 0 , x 1 + x 2 = 0 ) \min{x_1^2+x_2^2}(s.t\space x_1\leq 0,x_1+x_2=0) minx12+x22(s.t x1≤0,x1+x2=0)。这样就可以满足凸优化问题的条件了。

局部最小值和全局最小值的问题

定理:凸优化问题的任意一个局部最优点就是全局最优点。

证明:反证+局部最优的可行解定义+凸函数的基本性质

假设,x是局部最优值,但是y是全局最优,符合 f 0 ( y ) < f 0 ( x ) f_0(y)

根据局部最优,可行解z满足 f 0 ( x ) ≤ f 0 ( z ) , ∣ ∣ z − x ∣ ∣ 2 ≤ R f_0(x)\leq f_0(z),||z-x||_2\leq R f0(x)≤f0(z),∣∣z−x∣∣2≤R

设 z = θ y + ( 1 − θ ) x , 且 ∣ ∣ z − x ∣ ∣ 2 = R 2 ≤ R z=\theta y+(1-\theta)x,且||z-x||_2=\frac{R}{2}\leq R z=θy+(1−θ)x,且∣∣z−x∣∣2=2R≤R

代入z到等式中 ∣ ∣ θ ( y − x ) ∣ ∣ 2 = R 2 ⟹ θ = R 2 ∣ ∣ y − x ∣ ∣ 2 ||\theta(y-x)||_2=\frac{R}{2}\implies \theta=\frac{R}{2||y-x||_2} ∣∣θ(y−x)∣∣2=2R⟹θ=2∣∣y−x∣∣2R

由凸函数的性质,得到 f 0 ( z ) = f 0 ( θ y + ( 1 − θ ) x ) ≤ θ f 0 ( y ) + ( 1 − θ ) f 0 ( x ) f_0(z)=f_0(\theta y+(1-\theta)x)\leq\theta f_0(y)+(1-\theta)f_0(x) f0(z)=f0(θy+(1−θ)x)≤θf0(y)+(1−θ)f0(x)

加上条件 f 0 ( y ) < f 0 ( x ) f_0(y)

综上,x是局部最优,就不存在其他的全局最优,也就是x是全局最优点。

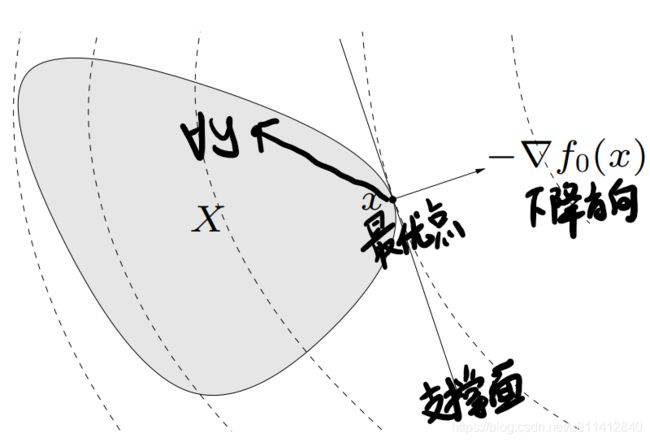

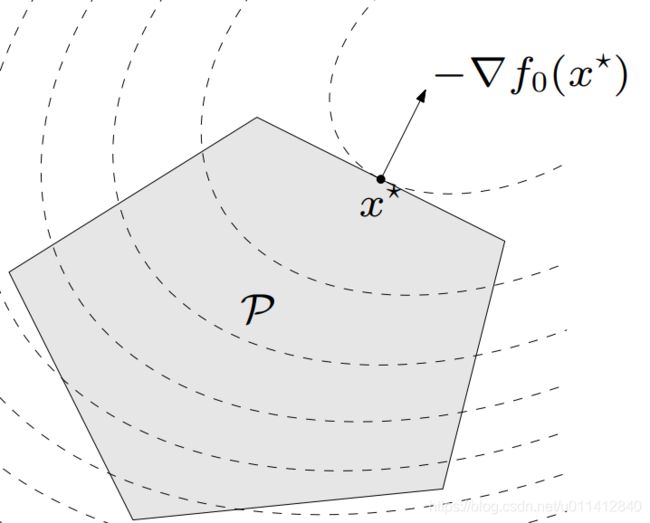

可微函数的最优性条件

Optimality criterion for differentiable f 0 f_0 f0

定义: f 0 ( x ) 可 导 f_0(x)可导 f0(x)可导

x , y ∈ x,y\isin x,y∈可行解,且 ∀ y , 有 ▽ f 0 ( x ) T ( y − x ) ≥ 0 ⟺ x \forall y,有\triangledown f_0(x)^T(y-x)\geq 0\iff x ∀y,有▽f0(x)T(y−x)≥0⟺x是最优点

性质:

1.可行解集X是凸集

2. − ▽ f 0 ( x ) -\triangledown f_0(x) −▽f0(x)是函数下降的方向,说明沿下降方向已无更优可行解

3. − ▽ f 0 ( x ) -\triangledown f_0(x) −▽f0(x)定义出一个(垂直)的支撑面supporting hyperplane

无约束的优化问题

定义: x ∈ d o m f 0 , ▽ f 0 ( x ) = 0 ⟺ x x\isin dom f_0,\triangledown f_0(x)=0\iff x x∈domf0,▽f0(x)=0⟺x是最优点

等式约束的优化问题

[不知道是不是和拉格朗日对偶相关?]

定义:凸优化问题 min f 0 ( x ) , s . t A x = b \min{f_0(x)},s.t\space Ax=b minf0(x),s.t Ax=b

∃ μ , s . t x ∈ d o m f 0 , A x = b , ▽ f 0 ( x ) = A T μ ⟺ x \exist \mu,s.t\space x\isin domf_0,Ax=b,\triangledown f_0(x)=A^T\mu\iff x ∃μ,s.t x∈domf0,Ax=b,▽f0(x)=ATμ⟺x是最优点

证明:

根据可微函数最优点x的不等式性质 ▽ f 0 ( x ) T ( y − x ) ≥ 0 \triangledown f_0(x)^T(y-x)\geq 0 ▽f0(x)T(y−x)≥0

再构造一个 ▽ f 0 ( x ) T ( − ( y − x ) ) ≤ 0 \triangledown f_0(x)^T(-(y-x))\leq 0 ▽f0(x)T(−(y−x))≤0【这里的构造有点没懂,等之后补充】

使得等式 ▽ f 0 ( x ) T ( y − x ) = 0 \triangledown f_0(x)^T(y-x)=0 ▽f0(x)T(y−x)=0成立

于是说明 ▽ f 0 ( x ) T μ = ( A T μ ) T μ = μ T A μ = 0 \triangledown f_0(x)^T\mu=(A^T\mu)^T\mu=\mu^TA\mu=0 ▽f0(x)Tμ=(ATμ)Tμ=μTAμ=0

【 设 μ = y − x , A = ( a 1 T a 2 T . . . a n T ) , A T 是 A 的 行 向 量 】 【设\mu=y-x,A=\begin{pmatrix} a_1^T\\ a_2^T \\ ... \\ a_n^T \end{pmatrix},A^T是A的行向量】 【设μ=y−x,A=⎝⎜⎜⎛a1Ta2T...anT⎠⎟⎟⎞,AT是A的行向量】

这个等式说明 ▽ f 0 ( x ) T ∈ { { a 1 , a 2 , . . . , a n } 的 张 成 空 间 } \triangledown f_0(x)^T\isin\{ \{a_1,a_2,...,a_n\}的张成空间\} ▽f0(x)T∈{{a1,a2,...,an}的张成空间}

且 ▽ f 0 ( x ) = ∑ i μ i a i = A T μ , μ \triangledown f_0(x)=\sum\limits_i\mu_ia_i=A^T\mu,\mu ▽f0(x)=i∑μiai=ATμ,μ与张成空间垂直。

特殊优化问题

非负象限的最小化minimization over nonnegative orthant

定义:凸优化问题 min f 0 ( x ) , s . t { x ≥ 0 d o m f 0 = R + n \min{f_0(x)},s.t\begin{cases} x\geq0 \\ domf_0=R_+^n \end{cases} minf0(x),s.t{x≥0domf0=R+n

x ∈ d o m f 0 , x ≥ 0 , { ▽ T f 0 ( x ) i ≥ 0 x i = 0 ▽ T f 0 ( x ) i = 0 x i > 0 ⟺ x x\isin domf_0,x\geq 0,\begin{cases} \triangledown^Tf_0(x)_i\geq 0 & x_i=0 \\ \triangledown^Tf_0(x)_i=0&x_i>0 \end{cases}\iff x x∈domf0,x≥0,{▽Tf0(x)i≥0▽Tf0(x)i=0xi=0xi>0⟺x是最优点

证明:

根据可微函数最优点x的不等式性质 ▽ f 0 ( x ) T ( y − x ) ≥ 0 【 附 加 条 件 x ≥ 0 , ∀ y ≥ 0 】 ⟹ ▽ f 0 ( x ) T y ≥ ▽ f 0 ( x ) T x \triangledown f_0(x)^T(y-x)\geq 0【附加条件x\geq 0,\forall y\geq 0】\implies \triangledown f_0(x)^Ty\geq\triangledown f_0(x)^Tx ▽f0(x)T(y−x)≥0【附加条件x≥0,∀y≥0】⟹▽f0(x)Ty≥▽f0(x)Tx

明显 ▽ f 0 ( x ) T x \triangledown f_0(x)^Tx ▽f0(x)Tx是一个固定(最优点x)的值,设为 K K K。

接下来讨论 ▽ f 0 ( x ) T y \triangledown f_0(x)^Ty ▽f0(x)Ty的正负:

假设 ▽ f 0 ( x ) T y < 0 \triangledown f_0(x)^Ty<0 ▽f0(x)Ty<0,存在一个特别大的 α > 0 \alpha>0 α>0,将这个负数乘积到最小,将会出现 α ∗ ▽ f 0 ( x ) T y < K ( 就 是 ▽ f 0 ( x ) T x ) \alpha*\triangledown f_0(x)^Ty

接下来讨论 y y y的取值:

假设 y > 0 y>0 y>0,那么 ▽ f 0 ( x ) T y ≥ 0 ⟹ ▽ f 0 ( x ) T ≥ 0 \triangledown f_0(x)^Ty\geq 0\implies \triangledown f_0(x)^T\geq 0 ▽f0(x)Ty≥0⟹▽f0(x)T≥0;

假设 y = 0 y=0 y=0,那么 ▽ f 0 ( x ) T y = 0 ≥ ▽ f 0 ( x ) T x 【 x ≥ 0 】 \triangledown f_0(x)^Ty=0\geq \triangledown f_0(x)^Tx【x\geq 0】 ▽f0(x)Ty=0≥▽f0(x)Tx【x≥0】

⇒ 为 了 寻 找 临 界 − K K T 附 加 条 件 ▽ f 0 ( x ) T x = 0 ⟺ { ▽ T f 0 ( x ) i ≥ 0 x i = 0 ▽ T f 0 ( x ) i = 0 x i > 0 \xRightarrow{为了寻找临界-KKT附加条件} \triangledown f_0(x)^Tx=0\iff\begin{cases} \triangledown^Tf_0(x)_i\geq 0 & x_i=0 \\ \triangledown^Tf_0(x)_i=0&x_i>0 \end{cases} 为了寻找临界−KKT附加条件▽f0(x)Tx=0⟺{▽Tf0(x)i≥0▽Tf0(x)i=0xi=0xi>0

等价凸优化问题

两个问题A和B的解,A的解可以从B的解中立即得到,且B的解也可以从A的解立即得到,那么两个问题A和B就等价。

消除等式约束

定义:凸优化问题 A ⟺ B A\iff B A⟺B

min f 0 ( x ) , s . t { f i ( x ) ≤ 0 , i = 1 , . . . , m A x = b ( 准 备 被 消 除 的 部 分 ) \min{f_0(x)},s.t\begin{cases} f_i(x)\leq 0,i=1,...,m \\ Ax=b(准备被消除的部分) \end{cases} minf0(x),s.t{fi(x)≤0,i=1,...,mAx=b(准备被消除的部分)

⇔ x = F z + x 0 min f 0 ( F z + x 0 ) , s . t f i ( F z + x 0 ) ≤ 0 , i = 1 , . . . , m \xLeftrightarrow{x=Fz+x_0}\min{f_0(Fz+x_0)},s.t\space f_i(Fz+x_0)\leq 0,i=1,...,m x=Fz+x0 minf0(Fz+x0),s.t fi(Fz+x0)≤0,i=1,...,m

证明:

容易搜索得到 A x = b Ax=b Ax=b的一个特解 A x 0 = b Ax_0=b Ax0=b

再假设出齐次方程组的解(零空间) A v = 0 , F = { v 1 , v 2 , . . . , v k } Av=0,F=\{v_1,v_2,...,v_k\} Av=0,F={v1,v2,...,vk}

根据非齐次方程组的解,可以假设存在系数 z = { z 1 , z 2 , . . . , z k } z=\{z_1,z_2,...,z_k\} z={z1,z2,...,zk},使得 x = ∑ i = 1 k v i z i + x 0 = F z + x 0 x=\sum\limits_{i=1}^kv_iz_i+x_0=Fz+x_0 x=i=1∑kvizi+x0=Fz+x0是原方程的一种解(变成仿射函数的形式)

于是只要替换掉 x x x,就可以保证 A x = b Ax=b Ax=b成立。

引入等式约束

定义:凸优化问题 A ⟺ B A\iff B A⟺B

min f 0 ( A 0 x + b 0 ) , s . t f i ( A i x + b i ) ≤ 0 , i = 1 , . . . , m \min{f_0(A_0x+b_0)},s.t\space f_i(A_ix+b_i)\leq 0,i=1,...,m minf0(A0x+b0),s.t fi(Aix+bi)≤0,i=1,...,m

⇔ y i = A i x + b i min f 0 ( y 0 ) , s . t { f i ( y i ) ≤ 0 , i = 1 , . . . , m y i = A i x + b i , i = 0 , 1 , . . . , m \xLeftrightarrow{y_i=A_ix+b_i}\min{f_0(y_0)},s.t\begin{cases} f_i(y_i)\leq 0,i=1,...,m \\ y_i=A_ix+b_i,i=0,1,...,m \end{cases} yi=Aix+bi minf0(y0),s.t{fi(yi)≤0,i=1,...,myi=Aix+bi,i=0,1,...,m

不等式约束变成等式约束

引入一个松弛因子 y 0 = A 0 x + b 0 y_0=A_0x+b_0 y0=A0x+b0和m个哑变量 s i s_i si(slack variables)

定义:凸优化问题 A ⟺ B A\iff B A⟺B

min f 0 ( x ) , s . t a i T x ≤ b i , i = 1 , . . . , m \min{f_0(x)},s.t\space a_i^Tx\leq b_i,i=1,...,m minf0(x),s.t aiTx≤bi,i=1,...,m

⇔ 引 入 s i min f 0 ( x ) , s . t { a i T x + s i = b i , i = 1 , . . . , m s i ≥ 0 , i = 1 , . . . , m \xLeftrightarrow{引入s_i}\min{f_0(x)},s.t\begin{cases} a_i^Tx+s_i=b_i,i=1,...,m \\ s_i\geq 0,i=1,...,m \end{cases} 引入si minf0(x),s.t{aiTx+si=bi,i=1,...,msi≥0,i=1,...,m

上凸形式epigraph

定义:凸优化问题的epigraph形式

【 求 f 0 最 小 值 , 变 成 求 t 最 小 值 : { ( f 0 ( x ) , t ) ∣ f 0 ( x ) < t } 求f_0最小值,变成求t最小值:\{(f_0(x),t)|f_0(x)

min ( x , t ) t , s . t { f 0 ( x ) − t ≤ 0 ( 凸 函 数 ) f i ( x ) ≤ 0 , i = 1 , . . . , m A x = b \min\limits_{(x,t)}{t},s.t\begin{cases} f_0(x)-t\leq 0(凸函数) \\ f_i(x)\leq 0,i=1,...,m \\ Ax=b \end{cases} (x,t)mint,s.t⎩⎪⎨⎪⎧f0(x)−t≤0(凸函数)fi(x)≤0,i=1,...,mAx=b

最小化一些无关变量

在处理有约束变量之前,将无约束(不影响最小化结果)变量先最优化(两个变量的例子如下)

定义:凸优化问题 A ⟺ B A\iff B A⟺B

min f 0 ( x 1 , x 2 ) , s . t f i ( x 1 ) ≤ 0 , i = 1 , . . . , m \min{f_0(x_1,x_2)},s.t\space f_i(x_1)\leq 0,i=1,...,m minf0(x1,x2),s.t fi(x1)≤0,i=1,...,m

⇔ 处 理 掉 x 2 【 f 0 ~ ( x 1 ) = inf x 2 f 0 ( x 1 , x 2 ) 】 \xLeftrightarrow{处理掉x_2【\widetilde{f_0}(x_1)=\inf\limits_{x_2}f_0(x_1,x_2)】} 处理掉x2【f0 (x1)=x2inff0(x1,x2)】

min f 0 ~ ( x 1 ) , s . t f i ( x 1 ) ≤ 0 , i = 1 , . . . , m \min{\widetilde{f_0}(x_1)},s.t\space f_i(x_1)\leq 0,i=1,...,m minf0 (x1),s.t fi(x1)≤0,i=1,...,m

次凸优化问题quasiconvex optimization

次凸函数

定义:次凸函数的定义域和水平集都是凸集,只有一个最小的极小值,可以有多个局部极值,满足 S α = { x ∈ d o m f ∣ f ( x ) ≤ α } S_\alpha=\{x\isin domf|f(x)\leq \alpha\} Sα={x∈domf∣f(x)≤α},该函数的水平集要求是连续的区间都符合这个要求,不存在某个水平线将函数分割为多个局部极小值。

- 不等式性质: f ( θ x + ( 1 − θ ) y ) ≤ m a x { f ( x ) , f ( y ) } f(\theta x+(1-\theta)y)\leq max\{f(x),f(y)\} f(θx+(1−θ)y)≤max{f(x),f(y)}

- 必要条件:保证转折处/拐点不会出现先增后减的图形,要求 ∀ x ∈ d o m f , ∀ y ∈ R n ( y ≠ 0 ) , f ( x ) 是 极 小 值 \forall x\isin domf,\forall y\isin R^n(y\neq0),f(x)是极小值 ∀x∈domf,∀y∈Rn(y=0),f(x)是极小值

- 一阶条件: f ( y ) ≤ f ( x ) ⟹ ▽ f ( x ) T ( y − x ) ≤ 0 f(y)\leq f(x)\implies\triangledown f(x)^T(y-x)\leq 0 f(y)≤f(x)⟹▽f(x)T(y−x)≤0

- 二阶条件: y T ▽ f ( x ) = 0 ⟹ y T ▽ 2 f ( x ) y ≥ 0 y^T\triangledown f(x)=0\implies y^T\triangledown^2f(x)y\geq 0 yT▽f(x)=0⟹yT▽2f(x)y≥0

从一维实数集看,就是 f ′ ( x ) = 0 ⟹ f ′ ′ ( x ) ≥ 0 f'(x)=0\implies f''(x)\geq 0 f′(x)=0⟹f′′(x)≥0

- 充分条件: y T ▽ f ( x ) = 0 ⟹ y T ▽ 2 f ( x ) y > 0 y^T\triangledown f(x)=0\implies y^T\triangledown^2f(x)y>0 yT▽f(x)=0⟹yT▽2f(x)y>0

次凸函数的标准化定义: 次 凸 函 数 f 0 ( x ) , m 个 凸 函 数 f i ( x ) 次凸函数f_0(x),m个凸函数f_i(x) 次凸函数f0(x),m个凸函数fi(x)

min f 0 ( x ) , s . t { f i ( x ) ≤ 0 , i = 1 , . . . , m A x = b \min{f_0(x)},s.t\begin{cases} f_i(x)\leq 0,i=1,...,m \\ Ax=b \end{cases} minf0(x),s.t{fi(x)≤0,i=1,...,mAx=b

次凸函数向凸函数的转化

convex representation of sublevel sets of f 0 f_0 f0

对 于 一 个 次 凸 函 数 f 0 , 转 化 为 一 系 列 的 多 个 凸 函 数 ϕ t ( x ) , ∀ t 使 得 对 于 x 来 说 , f 0 ( x ) ≤ t ⟺ ϕ t ( x ) ≤ 0 对于一个次凸函数f_0,转化为一系列的多个凸函数\phi_t(x),\forall t使得对于x来说,f_0(x)\leq t\iff \phi_t(x)\leq0 对于一个次凸函数f0,转化为一系列的多个凸函数ϕt(x),∀t使得对于x来说,f0(x)≤t⟺ϕt(x)≤0

比如: ϕ ( x ) = { 0 f ( x ) ≤ t ∞ f ( x ) > t \phi(x)=\begin{cases} 0&f(x)\leq t\\ \infty& f(x)>t \end{cases} ϕ(x)={0∞f(x)≤tf(x)>t

举例:

设 f 0 ( x ) = p ( x ) q ( x ) , ∀ x ∈ d o m f f_0(x)=\frac{p(x)}{q(x)},\forall x\isin domf f0(x)=q(x)p(x),∀x∈domf

凸 函 数 p ( x ) ≥ 0 ( 且 p ′ ′ ( x ) > 0 ) , 凹 函 数 q ( x ) > 0 ( 且 q ′ ′ ≤ 0 ) 凸函数p(x)\geq 0(且p''(x)>0),凹函数q(x)>0(且q''\leq 0) 凸函数p(x)≥0(且p′′(x)>0),凹函数q(x)>0(且q′′≤0)

先验证 f 0 ( x ) f_0(x) f0(x)是次凸函数

令 f 0 ′ ( x ) = p ′ q − p q ′ q 2 = 0 , 有 f 0 ′ ′ ( x ) = ( p ′ ′ q − p q ′ ′ ) q 2 − 2 q q ′ ( p ′ q − p q ′ ) q 4 = p ′ ′ q − p q ′ ′ q 2 > 0 , 令f'_0(x)=\frac{p'q-pq'}{q^2}=0,有f''_0(x)=\frac{(p''q-pq'')q^2-2qq'(p'q-pq')}{q^4}=\frac{p''q-pq''}{q^2}>0, 令f0′(x)=q2p′q−pq′=0,有f0′′(x)=q4(p′′q−pq′′)q2−2qq′(p′q−pq′)=q2p′′q−pq′′>0,所以根据充分条件可知, f 0 ( x ) f_0(x) f0(x)是次凸函数

⟹ \implies ⟹次凸函数的水平集 f 0 ( x ) ≤ t ⟺ p ( x ) ≤ t q ( x ) f_0(x)\leq t\iff p(x)\leq tq(x) f0(x)≤t⟺p(x)≤tq(x)

⟹ \implies ⟹设 ϕ t ( x ) = p ( x ) − t q ( x ) , 发 现 是 凸 函 数 , 于 是 化 为 求 解 ϕ t ( x ) ≤ 0 \phi_t(x)=p(x)-tq(x),发现是凸函数,于是化为求解\phi_t(x)\leq 0 ϕt(x)=p(x)−tq(x),发现是凸函数,于是化为求解ϕt(x)≤0

通过解可行域进行次凸优化(二分法求解极小值)

次凸问题转化为一个可行域问题(1):

f i n d x , s . t { ϕ t ( x ) ≤ 0 f i ( x ) ≤ 0 , i = 1 , . . . , m A x = b ( 1 ) find\space x,s.t\begin{cases}\phi_t(x)\leq 0 \\ f_i(x)\leq 0,i=1,...,m \\ Ax=b \end{cases}\space(1) find x,s.t⎩⎪⎨⎪⎧ϕt(x)≤0fi(x)≤0,i=1,...,mAx=b (1)

存在 f 0 f_0 f0的最小值 p ∗ p^* p∗

- 若该问题有可行域,那么 p ∗ ≤ t p^*\leq t p∗≤t;否则 p ∗ > t p^*> t p∗>t

- 采用二分法求解 p ∗ p^* p∗,复杂度是 l o g 2 ( ( u − l ) / ε ) log_2((u-l)/\varepsilon) log2((u−l)/ε)

- 假设 l ≤ p ∗ , u ≥ p ∗ , 允 许 误 差 ε l\leq p^*,u\geq p^*,允许误差\varepsilon l≤p∗,u≥p∗,允许误差ε

- 迭代 { 1. t = u + l 2 2. 求 解 可 行 域 问 题 ( 1 ) 3. { 如 果 有 解 , 减 小 上 界 u = u + l 2 如 果 无 解 , 增 大 上 界 l = u + l 2 直 到 间 隔 小 于 等 于 误 差 u − l ≤ ε \begin{cases}1.t=\frac{u+l}{2} \\2.求解可行域问题(1) \\ 3.\begin{cases}如果有解,减小上界u=\frac{u+l}{2} \\ 如果无解,增大上界l=\frac{u+l}{2}\end{cases} \\ 直到间隔小于等于误差u-l\leq\varepsilon\end{cases} ⎩⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎧1.t=2u+l2.求解可行域问题(1)3.{如果有解,减小上界u=2u+l如果无解,增大上界l=2u+l直到间隔小于等于误差u−l≤ε

线性优化linear optimization

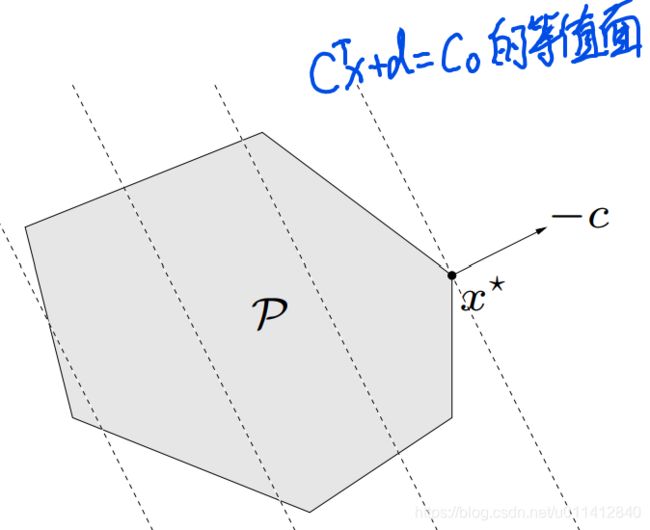

线性规划linear program(LP)

定义:凸优化问题 min c T x + d , s . t { G x ≤ h A x = b G 是 行 满 秩 [ m = n 时 是 唯 一 解 ] \min{c^Tx+d},s.t\begin{cases} Gx\leq h \\ Ax=b \end{cases}\quad G是行满秩[m=n时是唯一解] mincTx+d,s.t{Gx≤hAx=bG是行满秩[m=n时是唯一解]

可行域是一个多面体,优化目标是一个等值面,沿梯度下降的方向移动,直到遇到临界边角.

举例:购买营养丰富的食物代价最小化

c j 表 示 食 物 j 的 代 价 , x j 表 示 食 物 j 的 数 量 , a i j 表 示 食 物 j 的 第 i 类 营 养 的 含 量 , b i 是 各 类 营 养 的 要 求 c_j表示食物j的代价,x_j表示食物j的数量,a_{ij}表示食物j的第i类营养的含量,b_{i}是各类营养的要求 cj表示食物j的代价,xj表示食物j的数量,aij表示食物j的第i类营养的含量,bi是各类营养的要求

min c T x , s . t { x ≥ 0 A x ≥ b \min{c^Tx},s.t\begin{cases} x\geq 0 \\ Ax\geq b \end{cases} mincTx,s.t{x≥0Ax≥b

线性分片最小化( m i n , m a x ⟹ m i n ) min,max\implies min) min,max⟹min)

定义:凸优化问题 m i n max i = 1 , . . . , m a i T x + b i min\max_{i=1,...,m}{a_i^Tx+b_i} minmaxi=1,...,maiTx+bi

⟺ \iff ⟺ min t , s . t a i T x + b i ≤ t , i = 1 , . . . , m \min{t},s.t\space a_i^Tx+b_i\leq t,i=1,...,m mint,s.t aiTx+bi≤t,i=1,...,m

举例:多面体的切比雪夫中心内置球的最大化

r表示内置球的半径 , a i 表 示 各 个 方 向 , x c 表 示 切 比 雪 夫 中 心 坐 标 ,a_i表示各个方向,x_c表示切比雪夫中心坐标 ,ai表示各个方向,xc表示切比雪夫中心坐标

max r , s . t a i T x c + r ∣ ∣ a i ∣ ∣ 2 ≤ b i , i = 1 , . . . , m \max{r},s.t\space a_i^Tx_c+r||a_i||_2\leq b_i,i=1,...,m maxr,s.t aiTxc+r∣∣ai∣∣2≤bi,i=1,...,m

线性分式规划Linear-fractional program

定义:次凸优化问题 min f 0 ( x ) = c T x + d e T x + f , s . t { G x ≤ h A x = b , d o m f 0 ( x ) = { x ∣ e T x + f > 0 } \min{f_0(x)=\frac{c^Tx+d}{e^Tx+f}},s.t\begin{cases} Gx\leq h \\ Ax=b \end{cases},domf_0(x)=\{x|e^Tx+f>0\} minf0(x)=eTx+fcTx+d,s.t{Gx≤hAx=b,domf0(x)={x∣eTx+f>0}

可以通过变量替换变成次凸问题的形式 y = x e T x + f , z = 1 e T x + f , x = y z y=\frac{x}{e^Tx+f},z=\frac{1}{e^Tx+f},x=\frac{y}{z} y=eTx+fx,z=eTx+f1,x=zy

min c T y + d z , s . t { G y ≤ h z A y = b z e T y + f z = 1 z ≥ 0 \min c^Ty+dz,s.t\begin{cases} Gy\leq hz \\ Ay=bz \\ e^Ty+fz=1 \\ z\geq 0 \end{cases} mincTy+dz,s.t⎩⎪⎪⎪⎨⎪⎪⎪⎧Gy≤hzAy=bzeTy+fz=1z≥0

然后通过二分法求解极小值点 p ∗ p^* p∗

扩展线性分式规划generalized L-F

定义:次凸优化问题 f 0 ( x ) = max i = 1 , . . . , r c i T x + d i e i T x + f i , d o m f 0 ( x ) = { x ∣ e i T x + f i > 0 , i = 1 , . . . , r } {f_0(x)=\max\limits_{i=1,...,r}{\frac{c_i^Tx+d_i}{e_i^Tx+f_i}}},domf_0(x)=\{x|e_i^Tx+f_i>0,i=1,...,r\} f0(x)=i=1,...,rmaxeiTx+ficiTx+di,domf0(x)={x∣eiTx+fi>0,i=1,...,r},可以通过二分法求解

例子:稳健成长经济的冯诺依曼模型Von Neumann model

- 当 前 的 活 动 x , 下 一 刻 活 动 x + ∈ R n , 消 耗 量 ( B x ) i , 产 出 ( A x ) i , 第 i 部 分 的 成 长 率 x i + x i 当前的活动x,下一刻活动x^+\isin R^n,消耗量(Bx)_i,产出(Ax)_i,第i部分的成长率\frac{x_i^+}{x_i} 当前的活动x,下一刻活动x+∈Rn,消耗量(Bx)i,产出(Ax)i,第i部分的成长率xixi+

- max x , x + min i = 1 , . . . , n x i + x i , s . t { x + ≥ 0 B x + ≤ A x \max\limits_{x,x^+}\min\limits_{i=1,...,n}\frac{x_i^+}{x_i},s.t \begin{cases}x^+\geq 0 \\ Bx^+\leq Ax\end{cases} x,x+maxi=1,...,nminxixi+,s.t{x+≥0Bx+≤Ax

- 求解方式:(可以对分式引入哑变量t)利用线性分片最小化(切比雪夫逼近)处理max,min(保凸运算)

min x , x + max i = 1 , . . . , n − x i + x i , s . t { x + ≥ 0 B x + ≤ A x \min\limits_{x,x^+}\max\limits_{i=1,...,n}-\frac{x_i^+}{x_i},s.t \begin{cases}x^+\geq 0 \\ Bx^+\leq Ax\end{cases} x,x+mini=1,...,nmax−xixi+,s.t{x+≥0Bx+≤Ax- bisection【二分法】

∀ t < 0 , max i = 1 , . . . , n − x i + x i ≤ 0 ⟹ ϕ t ( x + , x ) = − t x − x + ≤ 0 \forall t<0,\max\limits_{i=1,...,n}-\frac{x_i^+}{x_i}\leq 0\implies\phi_t(x^+,x)=-tx-x^+\leq0 ∀t<0,i=1,...,nmax−xixi+≤0⟹ϕt(x+,x)=−tx−x+≤0

f i n d ( x + , x ) , s . t { ϕ t ( x + , x ) ≤ 0 x > 0 x + > 0 B x + < A x find\space (x^+,x),s.t\begin{cases}\phi_t(x^+,x)\leq 0 \\ x>0 \\x^+>0 \\ Bx^+find (x+,x),s.t⎩⎪⎪⎪⎨⎪⎪⎪⎧ϕt(x+,x)≤0x>0x+>0Bx+<Ax - Piecewise-linear mininzation【线性分片最小化】

min ( x + , x , t ) t , s . t { − x i + x i ≤ t , i = 1 , . . . , m x > 0 x + > 0 B x + ≤ A x \min\limits_{(x^+,x,t)}t,s.t\begin{cases}-\frac{x_i^+}{x_i}\leq t,i=1,...,m \\ x>0\\x^+>0 \\ Bx^+\leq Ax \end{cases} (x+,x,t)mint,s.t⎩⎪⎪⎪⎨⎪⎪⎪⎧−xixi+≤t,i=1,...,mx>0x+>0Bx+≤Ax

- bisection【二分法】

线性规划是否有解的情况

- 可行域是空集:无解/不可行

- 可行域无界:无最优解,但可行解

- 可行域有界:有最优解

- 最优解唯一,顶点存在且是最优解

- 最优解不唯一,顶点依然是最优解

二次规划Quadratic program(QP)

普通二次规划

定义:二次凸优化函数 min 1 2 x T P x + q T x + r , s . t { G x ≤ h A x = b P ∈ S + n ( 半 正 定 的 对 称 矩 阵 ) \min{\frac{1}{2}x^TPx+q^Tx+r},s.t\begin{cases}Gx\leq h \\ Ax=b \\ P\isin S_+^n(半正定的对称矩阵)\end{cases} min21xTPx+qTx+r,s.t⎩⎪⎨⎪⎧Gx≤hAx=bP∈S+n(半正定的对称矩阵)

目标函数是二次函数,所以是曲线形式(等值线),然后沿着负梯度方向(与等值线垂直),找到可行域的临界(最优解不一定在顶点)

接下来介绍两个样例:

多面体间的最小距离

定义:二次凸函数 A ⟺ B A\iff B A⟺B

P 1 = { x ∣ A 1 x < b 1 } , P 2 = { x ∣ A 2 x < b 2 } P_1=\{x|A_1x

d i s t ( P 1 , P 2 ) = inf { ∣ ∣ x 1 − x 2 ∣ ∣ 2 ∣ ∣ x 1 ∈ P 1 , x 2 ∈ P 2 } ⟺ min ∣ ∣ x 1 − x 2 ∣ ∣ 2 2 , s . t { A 1 x 1 ≤ b 1 A 2 x 2 ≤ b 2 dist(P_1,P_2)=\inf\{||x_1-x_2||_2||x_1\isin P_1,x_2\isin P_2\}\iff\min{||x_1-x_2||_2^2},s.t\begin{cases} A_1x_1\leq b_1 \\ A_2x_2\leq b_2\end{cases} dist(P1,P2)=inf{∣∣x1−x2∣∣2∣∣x1∈P1,x2∈P2}⟺min∣∣x1−x2∣∣22,s.t{A1x1≤b1A2x2≤b2

关于最小值:

- 两个多面体之间有交集时,肯定有最小点对

- 多面体没有交集时,最小点对不一定唯一,但多面体间距离最小值是唯一的

带噪音的线性规划

定义:二次凸函数 min c ˉ T x + γ x T ∑ x = E ( c T x ) + γ v a r ( c T x ) , s . t { G x ≤ h A x = b \min{\bar{c}^Tx+\gamma x^T\sum x=E(c^Tx)+\gamma var(c^Tx)},s.t\begin{cases} Gx\leq h \\ Ax=b\end{cases} mincˉTx+γxT∑x=E(cTx)+γvar(cTx),s.t{Gx≤hAx=b

【噪音】

随机代价/变量 c c c, 均 值 E ( c ) = c ˉ , 方 差 v a r ( c ) = E [ ( c − c ˉ ) 2 ] = ∑ 均值E(c)=\bar{c},方差var(c)=E[(c-\bar{c})^2]=\sum 均值E(c)=cˉ,方差var(c)=E[(c−cˉ)2]=∑

【个人理解】

假设是投资问题,那么x就是本金,c就是带风险的回报率, γ \gamma γ指投资人的风险承受力

均 值 E ( c T x ) = c ˉ T x , 方 差 v a r ( c T x ) = E [ ( c T x − E ( c T x ) ) 2 ] = x T ∑ x 均值E(c^Tx)=\bar{c}^Tx,方差var(c^Tx)=E[(c^Tx-E(c^Tx))^2]=x^T\sum x 均值E(cTx)=cˉTx,方差var(cTx)=E[(cTx−E(cTx))2]=xT∑x

最小二乘法

定义:二次凸函数 min ∣ ∣ A x − b ∣ ∣ 2 2 , s . t l ≤ x ≤ μ \min{||Ax-b||_2^2},s.t\quad l\leq x\leq \mu min∣∣Ax−b∣∣22,s.tl≤x≤μ

当没有限制条件下,有解析解 x = ( A T A ) − 1 A b x=(A^TA)^{-1}Ab x=(ATA)−1Ab

二次约束的二次规划quadratically constrained quadratic program(QCQP)

就是二次规划问题的一次线性不等式约束,变成二次的非线性不等式约束

定义:二次凸问题 min 1 2 x T P 0 x + q 0 T x + r 0 , s . t { 1 2 x T P i x + q i T x + r i ≤ 0 , i = 1 , . . . , m A x = b P i ∈ S + n ( 半 正 定 的 对 称 矩 阵 ) \min{\frac{1}{2}x^TP_0x+q_0^Tx+r_0},s.t\begin{cases} \frac{1}{2}x^TP_ix+q_i^Tx+r_i\leq 0,i=1,...,m\\ Ax=b \\P_i\isin S_+^n(半正定的对称矩阵)\end{cases} min21xTP0x+q0Tx+r0,s.t⎩⎪⎨⎪⎧21xTPix+qiTx+ri≤0,i=1,...,mAx=bPi∈S+n(半正定的对称矩阵)

特别的: P i ∈ S + + n ( 正 定 对 称 矩 阵 ) , 可 行 域 将 在 m 个 椭 圆 域 的 交 集 里 P_i\isin S_{++}^n(正定对称矩阵),可行域将在m个椭圆域的交集里 Pi∈S++n(正定对称矩阵),可行域将在m个椭圆域的交集里

二阶锥约束的线性规划Second-order cone programming(SOCP)

二次非线性的不等式条件属于二阶锥域

定义:一次凸问题 min f T x , s . t { ∣ ∣ A i x + b i ∣ ∣ 2 ≤ c i T x + d i , i = 1 , . . . , m F x = g \min{f^Tx},s.t\begin{cases}||A_ix+b_i||_2\leq c_i^Tx+d_i,i=1,...,m\\ Fx=g \end{cases} minfTx,s.t{∣∣Aix+bi∣∣2≤ciTx+di,i=1,...,mFx=g

-

隐性限制 { A i ∈ R n i × n , A i 可 以 理 解 为 测 量 矩 阵 , 输 入 的 是 观 测 值 的 线 性 组 合 F ∈ R P × n , A i 和 F 都 可 以 是 非 方 阵 ( A i x + b i , c i T x + d i ) ∈ R n i + 1 ( 二 阶 锥 内 ) \begin{cases}A_i\isin R^{n_i\times n},A_i可以理解为测量矩阵,输入的是观测值的线性组合\\F\isin R^{P\times n},A_i和F都可以是非方阵\\(A_ix+b_i,c_i^Tx+d_i)\isin R^{n_i+1}(二阶锥内)\end{cases} ⎩⎪⎨⎪⎧Ai∈Rni×n,Ai可以理解为测量矩阵,输入的是观测值的线性组合F∈RP×n,Ai和F都可以是非方阵(Aix+bi,ciTx+di)∈Rni+1(二阶锥内)

-

SOC是二阶锥的限制,要求 ∣ ∣ f ( x ) ( x , t ) ∣ ∣ 2 ≤ t , s . t ∣ ∣ x ∣ ∣ 2 < t ||f(x)_{(x,t)}||_2\leq t,s.t\quad ||x||_2

∣∣f(x)(x,t)∣∣2≤t,s.t∣∣x∣∣2<t -

A i = 0 ⟹ c i T x + d i ≥ b i A_i=0\implies c_i^Tx+d_i\geq b_i Ai=0⟹ciTx+di≥bi,就变成了LP问题

-

c i = 0 ⟹ ∣ ∣ A i x + b i ∣ ∣ 2 ≤ d i ⟹ ∣ ∣ A i x + b i ∣ ∣ 2 2 ≤ d i 2 c_i=0\implies ||A_ix+b_i||_2\leq d_i\implies||A_ix+b_i||_2^2\leq d_i^2 ci=0⟹∣∣Aix+bi∣∣2≤di⟹∣∣Aix+bi∣∣22≤di2,就变成了QCQP问题

原式 = ( A i x + b i ) T ( A i x + b i ) − d i 2 =(A_ix+b_i)^T(A_ix+b_i)-d_i^2 =(Aix+bi)T(Aix+bi)−di2

= x T A i T A i x + 2 b i A i x + b i 2 − d i 2 ( A i T A i ∈ S + n ) =x^TA_i^TA_ix+2b_iA_ix+b_i^2-d_i^2(A_i^TA_i\isin S_+^n) =xTAiTAix+2biAix+bi2−di2(AiTAi∈S+n) -

思考: 当 c i ≠ 0 时 , 为 什 么 不 是 Q C Q P 问 题 ? 当c_i\neq0时,为什么不是QCQP问题? 当ci=0时,为什么不是QCQP问题?

因为存在隐性的线性不等式要求

∣ ∣ A i x + b i ∣ ∣ 2 ≤ c i T + d i ⟺ { ∣ ∣ A i x + b i ∣ ∣ 2 2 ≤ ( c i T x + d i ) 2 c i T x + d i ≥ 0 ||A_ix+b_i||_2\leq c_i^T+d_i\iff\begin{cases}||A_ix+b_i||_2^2\leq(c_i^Tx+d_i)^2 \\ c_i^Tx+d_i\geq 0\end{cases} ∣∣Aix+bi∣∣2≤ciT+di⟺{∣∣Aix+bi∣∣22≤(ciTx+di)2ciTx+di≥0 -

所以SOCP问题相对LP问题和QCQP问题更一般

稳健的线性规划Robust linear programming(RLP)(带随机变量)

以下讨论的优化问题中存在随机变量,即不确定性的参数 c , a i , b i c,a_i,b_i c,ai,bi

定义:凸优化问题 min c T x , s . t a i T x ≤ b i , i = 1 , . . . , m \min{c^Tx},s.t\quad a_i^Tx\leq b_i,i=1,...,m mincTx,s.taiTx≤bi,i=1,...,m

接下来针对不确定性参数 a i a_i ai进行处理,有以下两种方案。

利用确定约束转化为SOCP问题–deterministic approach

利用确定性的模型,强制要求所有点都符合参数的限制: a i ∈ ε i a_i\isin\varepsilon_i ai∈εi

定义:凸优化问题 min c T x , s . t a i T x ≤ b i , ∀ a i ∈ ε i , i = 1 , . . . , m \min{c^Tx},s.t\quad a_i^Tx\leq b_i,\forall a_i\isin\varepsilon_i,i=1,...,m mincTx,s.taiTx≤bi,∀ai∈εi,i=1,...,m

- 设置椭球ellipsoid的限制 ε i = { a i ˉ + P i μ ∣ ∣ ∣ u ∣ ∣ 2 ≤ 1 } ( a i ˉ ∈ R n , P i ∈ R n × n ) \varepsilon_i=\{\bar{a_i}+P_i\mu|\space||u||_2\leq1\}(\bar{a_i}\isin R^n,P_i\isin R^{n\times n}) εi={aiˉ+Piμ∣ ∣∣u∣∣2≤1}(aiˉ∈Rn,Pi∈Rn×n)

sup a i ∈ ε i ( a i T x ) = sup ∣ ∣ μ ∣ ∣ 2 ≤ 1 ( a i ˉ T x + ( P i μ ) T x ) = a i ˉ T x + sup ∣ ∣ μ ∣ ∣ 2 ≤ 1 ( ( P i μ ) T x ) \sup\limits_{a_i\isin \varepsilon_i}{(a_i^Tx)}=\sup\limits_{||\mu||_2\leq1}{(\bar{a_i}^Tx+(P_i\mu)^Tx)}=\bar{a_i}^Tx+\sup\limits_{||\mu||_2\leq1}{((P_i\mu)^Tx)} ai∈εisup(aiTx)=∣∣μ∣∣2≤1sup(aiˉTx+(Piμ)Tx)=aiˉTx+∣∣μ∣∣2≤1sup((Piμ)Tx)

= μ 最 大 是 1 a i ˉ T x + ∣ ∣ P i T x ∣ ∣ 2 ∣ ∣ μ ∣ ∣ 2 = a i ˉ T x + ∣ ∣ P i T x ∣ ∣ 2 \xlongequal{\mu最大是1}\bar{a_i}^Tx+||P_i^Tx||_2||\mu||_2=\bar{a_i}^Tx+||P_i^Tx||_2 μ最大是1aiˉTx+∣∣PiTx∣∣2∣∣μ∣∣2=aiˉTx+∣∣PiTx∣∣2 - 代入线性不等式: a i ˉ T x + ∣ ∣ P i T x ∣ ∣ 2 ≤ b i , i = 1 , . . . , m \bar{a_i}^Tx+||P_i^Tx||_2\leq b_i,i=1,...,m aiˉTx+∣∣PiTx∣∣2≤bi,i=1,...,m

- 所以转变为求解SOCP问题 min c T x , s . t ∣ ∣ P i T x ∣ ∣ 2 ≤ − a i ˉ T x + b i , i = 1 , . . . , m \min{c^Tx},s.t\quad||P_i^Tx||_2\leq -\bar{a_i}^Tx+b_i,i=1,...,m mincTx,s.t∣∣PiTx∣∣2≤−aiˉTx+bi,i=1,...,m

利用概率转化为SOCP问题–stochastic approach

要求有一定量的点符合线性不等式条件

定义:凸优化问题 min c T x , s . t p r o b ( a i T x ≤ b i ) ≥ η , i = 1 , . . . , m \min{c^Tx},s.t\quad prob(a_i^Tx\leq b_i)\geq\eta,i=1,...,m mincTx,s.tprob(aiTx≤bi)≥η,i=1,...,m

- 假设部分参数符合高斯分布: a i ∽ N ( a i ˉ , ∑ i ) , a i T x ∽ N ( a i ˉ T x , x T ∑ i x ) a_i\backsim N(\bar{a_i},\sum_i),a_i^Tx\backsim N(\bar{a_i}^Tx,x^T\sum_ix) ai∽N(aiˉ,∑i),aiTx∽N(aiˉTx,xT∑ix)

- 标准化不等式: P ( a i T x ≤ b i ) = P ( a i T x − a i ˉ T x ∣ ∣ ∑ i 1 2 x ∣ ∣ 2 ≤ b i − a i ˉ T x ∣ ∣ ∑ i 1 2 x ∣ ∣ 2 ) = Φ ( b i − a i ˉ T x ∣ ∣ ∑ i 1 2 x ∣ ∣ 2 ) ≥ η P(a_i^Tx\leq b_i)=P(\frac{a_i^Tx-\bar{a_i}^Tx}{||\sum_i^{\frac{1}{2}}x||_2}\leq \frac{b_i-\bar{a_i}^Tx}{||\sum_i^{\frac{1}{2}}x||_2})=\Phi{(\frac{b_i-\bar{a_i}^Tx}{||\sum_i^{\frac{1}{2}}x||_2})}\geq \eta P(aiTx≤bi)=P(∣∣∑i21x∣∣2aiTx−aiˉTx≤∣∣∑i21x∣∣2bi−a