通用策略05丨非择时CTA单因子策略

量化策略开发,高质量社群,交易思路分享等相关内容

大家好,今天我们分享2023年度第5期策略——非择时CTA单因子策略。

本期策略是2023年通用系列第5篇。今天我要跟大家聊得不是什么算法、指标,也不聊出场问题,主要讨论的是股票多因子框架体系挪到期货中的运用。这在市面公开策略资料中是很罕见的。

在以往CTA实盘或者研究过程中,我们都是确定好做什么品种,然后利用择时策略进行开平仓买卖,然而不管你是B端还是大C端,大家用的这些择时策略大部分大同小异,小部分异质化,唯独绩效归因出来就是品种或者周期不一样罢了。

一、策略逻辑

在股票多因子框架中,多因⼦模型是⼀种⽤于分析和解释资产价格变动的量化模型。它基于假设,认为资产的价格变动可以由多个因⼦共同解释。这些因⼦可以是宏观经济指标、⾏业指标、公司财务指标等,它们与资产价格的关系可以通过统计⽅法进⾏建模和分析。

多因⼦模型的核⼼思想是将资产的收益率与多个因⼦之间的关系表示为⼀个线性⽅程。这个⽅程可以写成如下形式:

R = β1F1 + β2F2 + ... + βnFn + α + ε

其中,R表示资产的收益率,F1、F2、...、Fn表示多个因⼦的值,β1、β2、...、

βn表示各个因⼦的系数,α表示常数项(也称为超额收益),ε表示误差项。

当然这里面具体优缺点就不赘述了,毕竟学术解释的东西网上一搜一大把,下面咱们专注期货方面的应用。在商品期货市场中,多因⼦模型可以⽤于分析和解释商品价格的变动,并帮助投资者制定交易策略。

在商品期货中应⽤多因⼦模型的过程如下:

因⼦选择:

⾸先需要选择适⽤于商品期货市场的因⼦。这些因⼦可以包括宏观

经济因⼦、供需因⼦、季节因⼦,量价价因⼦等。

数据收集和处理:

收集和整理与选定因⼦相关的历史数据。

模型构建:

建⽴多因⼦模型来解释商品价格的变动

模型评估和验证:

对构建的多因⼦模型进⾏评估和验证

交易策略制定:

基于多因⼦模型的分析结果,制定相应的交易策略

具体过程在这里我就不展开说了,会在第四季度咱们的线下课程中详细讲解,比如说最后一步“交易策略制定”,根据不同的因⼦权重和价格预测,还可以进行合约上下约束、因子暴露约束,以及二次规划对多因⼦模型中的组合权重分配问题等。

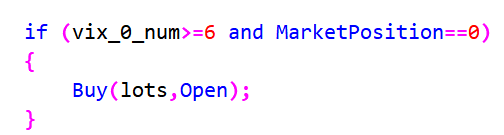

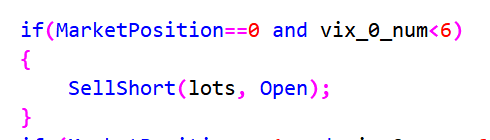

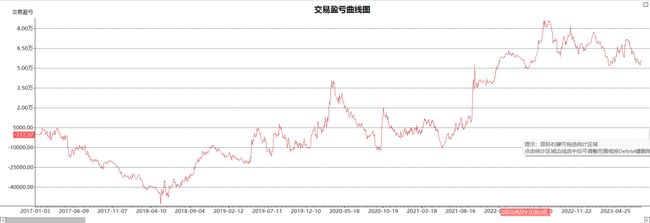

在本期策略中,我们仅仅使用单因子——动量因子,对案例工作区进行横截面多空组合回测。如下图所示:

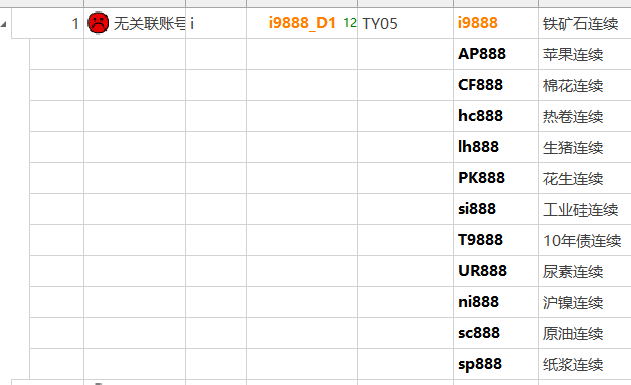

我们根据因子值在横截面的排序(因为是单因子,所以也没什么所谓的打分环节),做多TOPN,做空1-TOPN。我们并没有无脑选择所有的品种,选择了各个不同板块具有几个代表性几个,以及个别非热门品种。

本案例工作区中共有13个品种,我采用多前一半,空后一半的简单逻辑,如下图所示:

实际上逻辑并不复杂,这一期策略我们没有进场择时的逻辑,也没有出场自适应的逻辑,更没有优化没完的参数问题(0参数)。有的只是因子有效性、稳定性、显著性等。

其次,这种CTA策略严格来说看因子属于什么类型,如果因子是基本面、反转等类型,那其实也不叫趋势跟踪的CTA策略了。

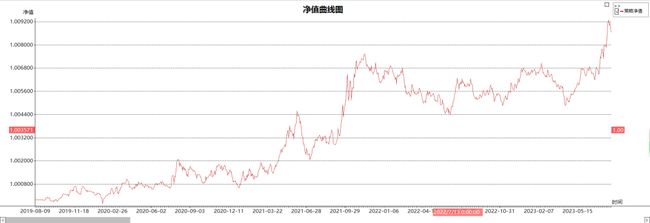

二、绩效

组合

Ur

Cf

SC

主要绩效拉跨在于原油的权重市值相当于其他品种的总合,而原油从2022年5月开始一直处于回撤中。这同样也意味原油在最近的一年中,动量效应递减,在多因子研究过程中,可以适当加入量价反转因子与风控因子对动量因子的中和,从而达到横截面绩效稳定。

三、总结

-

一位粉丝朋友问我的一个问题,他问我因子可以直接回测结果,那为什么还要单独去研究因子呢?这个问题问的其实很好,大部分人其实并不真正懂的研究因子和回测的区别,我简单说一下:

虽然可以直接回测结果,但是单独研究因子还是很有必要的,

主要原因有:

1、分析因子内在逻辑,理解其 Alpha 的来源。直接看回测结果很难深入理解其原理。

2、分析因子的经济意义,判断其是否可持续。回测无法判断未来效果。

3、通过研究因子的不稳定性、周期性等,优化其使用时机。回测仅反映历史表现。

4、组合多个因子时,需要研究因子之间的相关性。回测不考虑因子组合效应。

5、 研究因子在不同市场环境下的稳健性,调整使用策略。回测仅基于特定历史市场条件。

6、 比较类似因子找出最佳选择,或找出新的因子作为替代。回测不支持因子比较。

7、 研究行业或特定因子,回测数据不够丰富。所以,单独研究因子可以让我们更深入理解其工作机制,并优化其使用。直接回测有局限性,而因子研究可以弥补这些不足,取得更好的投资结果。两者应该结合使用。

-

在资金管理方面,我注意到一个问题,以往都是按照复权价格计算,但是资金却没有复权,所以这里实际上这里应该将价格除权计算,如下图所示:

-

该策略是日线横截面单因子策略,因子少,资金管理未加,所以看起来并不稳定,但是这为我们在因子组合层面搞CTA量化,提供了不可多得的思路与启发。在四季度的线下课程中,我们也会为大家提供尽可能多的因子与50+全品种的CTA组合策略。

由于各平台差异,回测绩效以QMT版本为准!!!

本策略仅作学习、交流使用,实盘交易盈亏投资者个人负责!!!