2023算力专题研究:算力租赁&算力国产化机会

今天分享的是算力系列深度研究报告:《2023算力专题研究:算力租赁&算力国产化机会》。

(报告出品方:华泰证券)

报告共计:18页

关注算力租赁&算力国产化机会

中美 AI 产业算力层存在差距,算力租赁&算力国产化或为解决办法

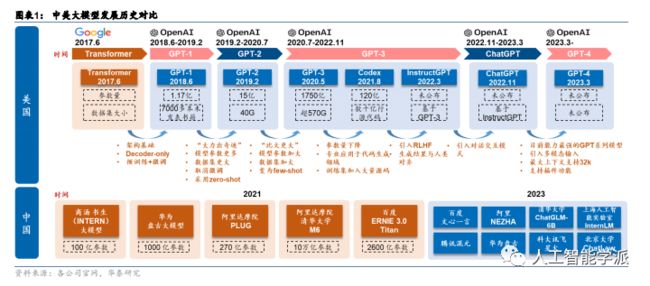

美国为本轮 AI 浪潮引领者。从 A 产业的层级看,自下而上包含算力,算法,应用多个层级,其中算力为 AI浪潮的底层支撑,算法为 AI浪潮的重要突破,应用为 AI浪潮的直接体现。从算力、算法、应用端看,美国在本轮 AI 浪潮中处于引领者位置,具备先发优势。

1)算力端: 美国头部厂商如英伟达基于 GPU 产品打造了 CUDA生态,将 GPU能力推向通用计算场景。英伟达打造了 H100 等重要产品,成为本次 A 浪潮的重要算力支撑。

2)算法端:算法层面重要突破同样由美国引领,GPT 底层架构 Transformer 由谷歌首先提出,此外OpenAl 团队将 GPT 模型参数量不断增大,模型进一步涌现出更强的能力。

3) 应用端: 关国头部厂商首先将GPT 为代表的 LLM 能力接入应用,微软、salesforce 等厂商率先实现了LLM+应用的商业化定价及应用。

中美 AI 产业在多个层级上均存在一定差距。横向对比中美 AI 产业,在多个层级上均存在一定的差距。

1) 算力端: 中美 AI 芯片产品存在算力性能及生态差距,此外在芯片的生产端,核心环节如芯片的设计、流片等均由海外主导;

2) 算法端: 海外在基础研究方面较为领先,如谷歌发布底层架构 Transformer 成为 GPT 模型的重要基础。此外海外算法具备先发优势,在迭代次数上也具备一定优势;

3) 应用端: 海外头部应用多已成为行业标准,拥有较为良好的用户基础,有助于 LLM+产品的快速落地,如办公领域的微软 Ofice 产品: 此外海外头部厂商往往基于核心产品打造了完整的产品矩阵及平台,使 AI能力的接入具备车富的场景。

算力是中美 AI 产业具备重要差距的环节。在算法、算力、应用端,中美均存在一定差距, 而其中我们认为当前算力层面的差距较为关键,主要原因:

1)差距大小;差距大小反映的 是当前静态状态下的差距。我们认为当前应用端中美均处于从产品化向商业化过渡的阶段, 算法端通用大模型中 GPT 处于领先地位,但国内同样拥有众多大模型逐步实现产品化,有 望持续迭代,而算力端国内的算力产品在落地方面与海外头部厂商相比仍较为落后;

2)追 赶难度;算力端的核心环节均受海外主导,且规避管制的方式较为有限,此外海外头部算 力厂商围绕自身产品形成了包含应用、算法的生态壁垒,短期难以突破;

3)差距的影响: 算力处于基础支撑地位,直接影响模型的落地和应用的推广进度。

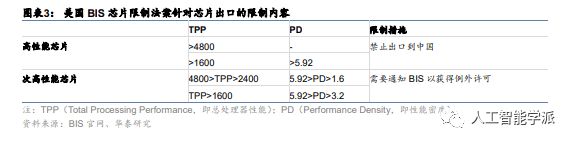

美国法案限制高性能 AI 芯片获取,算力问题逐步凸显。2023 年 10 月 17 日,美国商务部 工业与安全局(BIS)发布针对中国的先进计算及半导体制造物项出口限制,在 2022 年 10 月已公布的出口限制基础上,进一步升级限制力度。具体来看,本次出口限制主要涉及对 高性能芯片的限制,既包括对高性能芯片的出口限制,也包括对国产 GPU 企业的生产流片 限制。本次出口限制不再以互联带宽为限制标准,新增总处理性能 TPP(Total Processing Performance,即计算速度*字节长度)和性能密度 PD(Performance Density,即每平方 毫米的 TPP)两项要求,具体限制方案如下:

1)TPP>4800 的芯片、TPP>1600 且 PD>5.92 的芯片,属于高性能芯片,不再被允许出口;

2)4800>TPP>2400 且 5.92>PD>1.6 的芯片、 TPP>1600 且 5.92>PD>3.2 的芯片,属于次高性能芯片,需要通知 BIS 以获得例外许可。 在美国限制法案的影响下,国内算力问题逐步凸显。

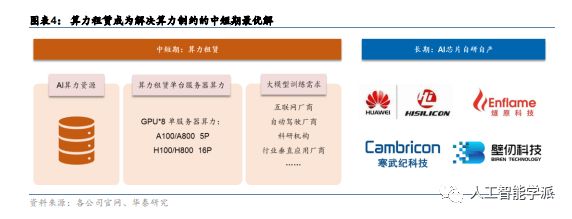

解决算力问题存在多种路径。当前国内解决算力问题存在多种路径。短期内我国厂商在 AI 芯片设计、工艺、生态等方面与英伟达等海外头部厂商相比还有着一定差距,因此短期内 解决算力问题可以通过利用存量可得资源的方式解决,包括:

1)基于现有可用产品;

2) 算力租赁。基于现有可用产品需要海外厂商推出符合法律法规要求的算力产品,算力租赁 则是向具有 GPU 资源的厂商租赁 GPU 算力,最大化利用存量资源。而拉长时间维度后, 我们认为国产自研 AI 芯片有望逐步成为国内 AI 产业发展的重要支撑。

路径#1:算力租赁有望在中短期内缓解算力短缺问题

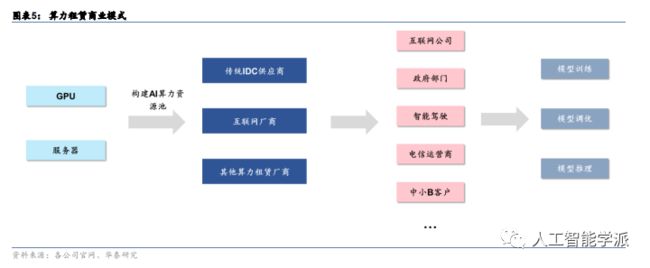

商业模式: 搭建从 GPU 到大模型的桥渠

算力租赁是一种通过云计算服务提供计算资源租用的商业模式。在这种模式下,用户可以根据实际需求租赁服务器或虚拟机,以满足用户特定的计算需求,而无需购买和维护硬件设备。这种服务模式具有灵活性、高效性和成本效益,适用于各种大规模计算需求的场景。用户能够根据需求即时获取计算资源,无需关心硬件管理和维护,有助于降低总体计算成本。凭借按需获取、灵活性、易于扩展等特性,算力租赁在科学研究、大数据分析和人工智能训练等领域有着广泛应用。

云厂商通常按照用户租赁的 GPU 数量及时长进行收费。以微软 Azure 为例,Azure 基于不同的硬件组合,为下游客户提供不同价格的算力服务。如 ND96asr A100 v4 实例中,采用8片英伟达 A100 GPU,订阅价格按期限分为 10.879、18.829、27.197 美元/小时不同档次,其中一片A100 芯片可以在 TF32 数据格式下,实现 156 TFLOPS 的峰值性能输出。而性能较低的硬件组合,如采用4x V100 的 NC24rs v3 实例,订阅3年的单价约为 4.336 美元/小时,其中一片V100 芯片可以在 FP32 数据格式下,实现 16.4 TFLOPS 的峰值性能输出。

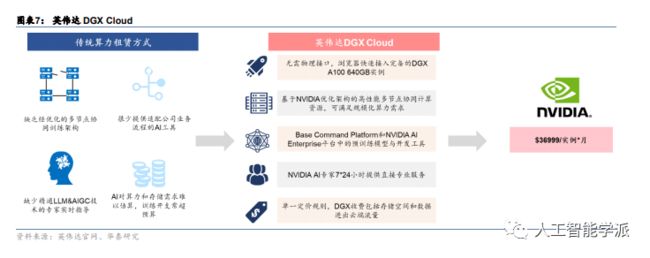

算力粗赁也可按训练实例每月收费。以英伟达 DGX Cloud 为例,英伟达提供基于 DGXA800的算力实例,底层包含 8张 A800 加速卡,总内存大小 640GB,可满足小体量模型的训练/调优需求。除硬件外,DGX Cloud 方案还配有 Base Command Platform 和 NVIDIA AEnterprise 等开发套件,以及 7"24 小时的专家服务,为用户提供全套算力解决方案。基于上述配置,公司按照客户训练模型数量按月收取订阅费,费用为 36999 美元/实例"月。

算力租赁需求方目前以政府部门为主。从算力需求方来看,目前互联网企业大多基于自建 IaaS 云的方式解决内部算力需求问题,如百度、阿里、腾讯等均在 AI 算力领域有所布局。 除互联网企业外,当前国内对 AI 算力投入较多的主体集中在地方政府层面。如 2023 年 10 月 25 日安徽省科技厅发布《安徽省通用人工智能创新发展三年行动计划(2023~2025 年)》, 计划到 2023 年底实现 5000P 算力建设,2024 年实现 12000PFLOPS 算力规模。我们认为, 地方政府作为当前智能算力建设的重要力量,有望引领现阶段的建设节奏,未来随着大模型应用逐步推广,更多行业更多主体有望加入到 AI 算力建设队伍中。

市场空间: 算力租货有望拓展千亿市场

对于算力租赁市场空间,我们在此主要做两方面的测算:

1)收入空间测算;

2)利润空间测算。测算的思路主要从量价关系出发,通过统计目前算力租赁企业公开的订单数据,计算算力租赁市场的平均收益情况。

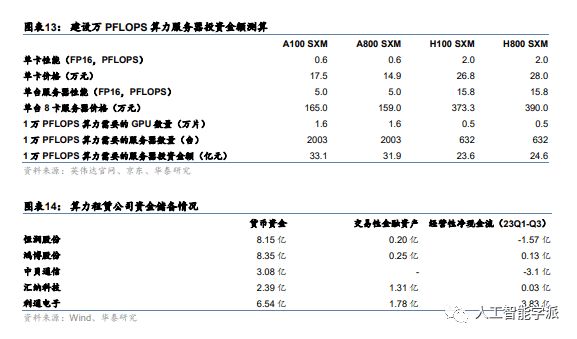

A系列/H系列8卡服务要性能分别为 5PFLOPS/15.8 PFLOPS。在 Al 大模型训练/推理场景,目前大多厂商采用英伟AIGPU 方案,且以A100、H100 为主流。由于2022年10月17 日,美国商务部对英伟达出口到中国的算力芯片进行了性能限制,故此后国内通过正规途径能买到的 GPU 版本主要为 A800 和 H800系列。以A系列为例,A100与A800 主要差别在于数据传输速率,主要影响大规模组网后的实际性能,但 FP64、FP32 等核心性能参教仍保持一致。以8卡服务器测算,在采用稀疏技术情况下,A100/A800 服务器算力性能为5PFLOPS (FP16),H100/H800 服务器算力性能为 15.8 PFLOPS (FP16)。

我们预计算力租赞单位价格为 1.7 万元/PFLOPS1月。从目前算力租赁公司发布的订单公告情况来看,不同厂商对于同一系列的算力硬件租赁,存在不同收费模式。如根据鸿博股份2023 年 7月7日发布的《鸿博股份有限公司关于对深圳证券交易所关注函回复的公告》,DGX A系列服务器单位算力租赁价格为 3.2万元/PFLOPS/月,而根据中贝通信 2023年9月 19 日发布的《中贝通信集团股份有限公司关于签订 AI 算力服务合同的公告》,A800 服务器单位算力租赁价格为 1 万元/PFLOPS/月。我们预计,产生价格差异的主要原因包括:

1) 不同的服务器制造方案。DGX 系列为英伟达旗下品牌,由英伟达进行整机销售。而部分厂商自行购买 GPU 加速卡,再找代工企业进行服务器组装,成本或更低。

2) 除服务器硬件外,算力租赁成本还包括交换机等网络硬件配置、人员运维等,其他成本的差异也会导致售价不同。

3) 算力租赁企业除提供算力外,往往还搭配调优、造配等软件服务,服务内容差异也会导致租赁价格不同。考虑到上述差异,我们取各厂家平均算力价格 1.7 万元/PFLOPS/月作为算力租赁单价。

IDC 预计 2026 年国内智能算力规模将达 1271.4 EFLOPS。训练与推理数据量增加、模型算法愈加复杂、应用场景的深入和扩展,带来了对算力需求的快速提升。据 IDC,以半精度 (FP16) 运算能力换算,2022 年中国智能算力规模约 268EFLOPS,预计 2026 年智能算力规模将达到 1271EFLOPS,22-26年CAGR将达48%。我们认为,随着大模型持续选代升级和 AIGC 各项应用的落地,市场对训练与推理算力需求与储存需求将持续旺盛增长,算力租赁市场或将迎来增长机遇。

我们预计 2026 年国内算力市场潜在收入空间的为 2628.2 亿元。根据公式: 算力规模X算力租赁单价=算力租赁市场空间,考虑到 2026 年预计国内智能算力规模为 1271.4 EFLOPS(即1271400 PFLOPS)、算力租赁市场平均单位算力价格为 1.7 万元/PFLOPS/月(即 20.4万元/PFLOPS/年),计算得 2026 年国内算力租赁市场潜在收入空间约为 2628.2 亿元。

我们预计 2026 年国内算力市场潜在利润空间约为 754.8 亿元。目前国内算力租赁企业除直接对外出租算力外,也承接算力中心建设项目,根据各公司公告的算力建设规模及合同金额 (已包含配套软硬件及服务),计算得平均单位算力成本为 43.4 万元/PFLOPS。在此基础上,我们假设服务器折旧年限为 3 年,则单位算力毛利润为 1.7x12-43.4/3=5.9 万元/PFLOPS,对应毛利率为 29%。以 2026 年智能算力需求 1271.4 EFLOPS 测算,潜在毛利空间为 754.8 亿元。

竞争壁垒:资金储备、围地拿单、持续运营能力的比拼

竞争壁垒 1: Capex 现金储备。布局算力租赁需要足够的资金储备,以支持算力中心建设和技术研发,根据我们的测算,如果需要建设 10000P 以上的算力中心,光是所需的服务器成本就达到 23.6~33.1 亿元。基于此,对于国内算力租赁企业的资金情况,我们从以下几个维度进行观察:

1) 现金储备: 我们以货币资金+交易性金融资产作为现金储备衡量指标,截至 2023年9月30 日,鸿博股份现金储备 8.6 亿元,恒润股份现金储备 8.35亿元利通电子现金储备 8.32 亿元;

2) 经营性净现金流: 我们认为,经营性净现金流是企业自身业务造血能力的体现。23 年前三季度利通电子经营性净现金流 3.83 亿元,鸿博股份经营性净现金流 0.13 亿元;

3) 增发&转债: 我们认为,资本市场融资能力可以为企业提供充足现金保障。据中贝通信于 2023 年 10 月 17 日发布的《向不特定对象发行可转换公司债券发行公告》,公司发行可转债 5.17 亿元;

4) 股权结构: 恒润股份实控人为济宁市国资委国资背景或为公司带来融资便利,鸿博股份、利通电子等均为民营企业性质。总结来看,鸿博股份、利通电子、恒润股份目前现金储备较为充足。总结来看,我们认为恒润股份、鸿博股份、利通电子目前现金储备较为充足。

竞争壁垒 2:项目订单获取能力。据各公司官网:

1)恒润股份润六尺“东数西算”芜湖集 群规划投资 80 亿,建设完成后可提供 40000P 以上算力。此外,公司计划于上海、福州经 开区、安徽芜湖、山东济宁等地合作建立算力中心,并打造长三角 GPU 算力中心集群。 目前公司已与智谱、百度等大模型厂商签约。

2)汇纳科技与天府云合作算力容量智算中心 项目,全部投产后算力容量规模达 12,000P。汇算智算为汇纳科技与四川并济科技共同合 资成立。

3)中贝通信目前已部署合肥与长三角两个算力中心,计划 2023 年实现 5000P 算 力服务能力,未来三年达成万 P 算力+万卡集群的“双万”战略目标。

4)利通电子子公司 世纪利通自采并已到货的服务器理论上可形成超过 2000P 的集群算力输出。此外,公司仍 有正在执行中的 GPU 服务器采购合同。公司首个超 2000P 算力集群设备已在上海松江腾 讯长三角 AI 超算中心的合作机房就位,正在安装与并机测试。