AI PC专题:AI PC深入变革PC产业

今天分享的是AI系列深度研究报告:《AI PC专题:AI PC深入变革PC产业》。

(报告出品方:西南证券研究发展中心)

报告共计:30页

AI PC将深入变革PC产业

从出货量看,PC整体呈现周期性的特征。2020-2021年疫情影响,对远程办公、在线娱乐等需求增多,带动了PC的一波需求。但随 着人们生活回归正常,PC需求透支,供给过剩,PC产业出现了两年的下行调整。

经过30多年的发展,PC形式经历了桌面PC-笔电-平板电脑的变化,渗透率已接近天花板,整体上PC产业缺乏足够的创新,人们对 传统PC的需求更多来自于自然的换机周期。

生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业实现智能化转型。AI技术需要在实际场景中得以更 深入的应用,AI发展正从软件主导转向硬件+软件并行驱动,而智能设备作为人工智能触达终端用户的终极载体,正成为AI未来发展 与落地的重要突破口。AI PC将AI模型与PC结合,为PC产业带来硬件架构设计、交互方式、数字内容、应用生态等方面的变革。

AI PC硬件的变化:强调“计算+存储+传感”架构

传统PC在主芯片架构上以“CPU+GPU”的方式为主流方案,核心思路是让PC的功能专注于“计算+存储”。

AI PC将带来生产力的变革。作为设备、边缘计算和云技术的混合体,AI PC将不仅具有强大的计算能力和先进的AI技术,还带来了 创新的交互方式和视觉体验,满足新的生成式AI工作负载需求,同时还可为用户提供量身定制的体验。

AI PC的功能将扩展至“计算+存储+传感”。在架构设计上,AI PC最重要的是嵌入了AI芯片,形成“CPU+GPU+NPU”的异构方案。通过嵌入独立NPU的强算力性能,大幅提升终端AI能力,并更好地提升性能、控制功耗;为了适配AI应用和越来越强的NPU 算力,CPU和GPU的性能也会有相应提升;同时在AI深度学习应用中三者有不同分工,训练阶段会使用CPU或GPU执行通用计算任 务,而推理阶段或利用专门的NPU来提高效率。此外,通过配备丰富的传感器,来实现更好的人机交互体验;在计算和传感性能大 幅提升的同时,存储特别是内存也将拓展至更大的容量,以满足大算力缓存等需求。

部分大型企业在AI PC硬件上的做法

联想集团:PC中嵌入AI芯片,在CPU基础上引入NPU,大幅提升PC的AI能力,实现更好地管理AI工作量、提升性能、控制电池消耗 等目的;装备传感器,实现更多的交互功能。未来或将采用“CPU+GPU+NPU+DPU”的芯片架构,以提升算力,同时在存储、 散热方面亦有更新。

英特尔:12月14日将发布代号Meteor Lake的酷睿Ultra处理器,这是首款配备集成式的神经网络加速单元(NPU)的酷睿处理器 ,用于在PC上带来高能效的AI加速和本地推理体验。Meteor Lake是首个采用3D Foveros封装技术的客户端芯粒设计,采用Intel 4 制程(7nm工艺),集成Intel锐炫显卡,带来了独立显卡级别的性能。 高通:推出用于PC端的骁龙X Elite芯片平台,算力达到75 TOPS,支持在终端运行超过130亿参数的生成式AI模型。

AI PC软件的变化:整合轻量化AI模型,AI应用可离线运行

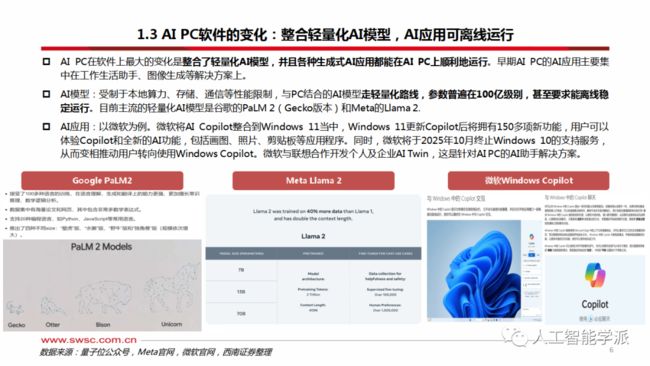

AI PC在软件上最大的变化是整合了轻量化AI模型,并且各种生成式AI应用都能在AI PC上顺利地运行。早期AI PC的AI应用主要集 中在工作生活助手、图像生成等解决方案上。

AI模型:受制于本地算力、存储、通信等性能限制,与PC结合的AI模型走轻量化路线,参数普遍在100亿级别,甚至要求能离线稳定运行。目前主流的轻量化AI模型是谷歌的PaLM 2(Gecko版本)和Meta的Llama 2.

AI应用:以微软为例。微软将AI Copilot整合到Windows 11当中,Windows 11更新Copilot后将拥有150多项新功能,用户可以 体验Copilot和全新的AI功能,包括画图、照片、剪贴板等应用程序。同时,微软将于2025年10月终止Windows 10的支持服务, 从而变相推动用户转向使用Windows Copilot。微软与联想合作开发个人及企业AI Twin,这是针对AI PC的AI助手解决方案。

产品上市节奏——2024年或成为AI PC元年

轻量化模型和开源模型生态的壮大为AI PC的推出提供了可能 ,各大PC厂商与微软、高通、AMD、英特尔等合作共同推动 AI PC的研发设计,预计2024年各品牌的AI PC产品将陆续上市。2024年有望成为AI PC的元年。

2023年10月14日,联想在Tech World2023上展示了AI PC, 它能够创建个性化的本地知识库,通过模型压缩技术运行个人 大模型,实现AI自然交互。联想AI PC预计在2024年9月以后正式上市。

惠普、宏碁等PC厂商也表示将在2024-2025年推出全新AI PC 方案。

AI PC的市场价值:价格区间逐步下沉

从“价”的角度来看:终端价格由高定价逐步下探。

参考智能手机和折叠屏手机的发展趋势,通过对不同价格段进行加权平均,可以得出智能手机的均价接近400美元,折叠屏手机均价 约900-1100美元,折叠屏手机价格约为普通智能手机的2-3倍。22H2,低价格带折叠屏手机的占比逐步提升,价格呈现下探趋势。

我们认为,类比至AI PC,兼容AI的个人电脑也将呈现“初期高定价,中后期价格下探”的趋势,早期的ASP将高于传统PC价格。 根据Wind数据,当前,国内笔记本电脑销售均价基本位于5000-6000元之间,中国笔记本电脑出口均价处于500-600美元之间,AI PC的定价有望达到传统PC价格的2-3倍。但随着后期同质化产品的竞争、以及中低端机型的逐步渗透,价格将呈现下降趋势,而下降的幅度将取决于芯片等硬件设备方面的降本空间。

AI PC的市场价值:AI软件服务提供价值增量

从“价”的角度:AI软件服务有望提供价值增量。借鉴特斯拉FSD和Microsoft 365 Copilot的发展经验,AI PC终端厂商及其应用 生态合作伙伴有望通过提供除硬件之外的AI服务和解决方案获得更多价值增量。

从特斯拉FSD系统为例:从2016年开始,特斯拉的包括FSD套件收入在内的服务及其他业务收入呈现增长态势,特斯拉在售卖整车 的同时还提供以AI技术赋能的软件服务,为公司业绩带来更多增量。我们认为,在AI模型的支持下,AI PC对于传统PC的市场价值 将如同自动驾驶汽车对于传统整车市场的价值一样,在硬件端和软件端同时产生突破性创新和商业价值上的赋能。

以Microsoft 365 Copilot为例:微软面向其Office 365 E3、E5、商业标准版和商业进阶版的订阅商户,将Copilot的定价设为每 个用户每月30美元,此外,Copilot当前仅在云端运行,我们预计,未来随着AI PC的出现,个人电脑将支持更多的AI应用在终端运 行,且随着AI PC的迭代创新,有望支持更高级别的AI软件,助力AI应用市场实现增长。

AI PC对终端的格局影响:AI赋能+更换周期+系统迭代,预计24年迎来PC换机潮

从AI赋能来看:个人电脑中AI功能的增加和创新将催生市场新需求。新供给创造新需求,AI PC通过集成更高的硬件配置以及新的 Windows操作系统,个人电脑将配备更多高效的AI功能,叠加其他AI工具在商业和生产力软件的广泛应用,兼容AI的个人电脑市场 有望在2024-2025年实现快速增长。

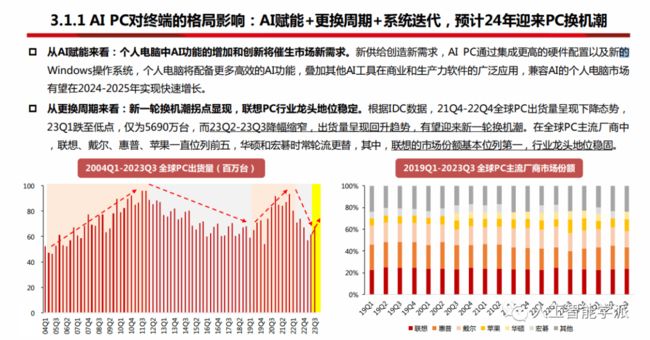

从更换周期来看:新一轮换机潮拐点显现,联想PC行业龙头地位稳定。根据IDC数据,21Q4-22Q4全球PC出货量呈现下降态势, 23Q1跌至低点,仅为5690万台,而23Q2-23Q3降幅缩窄,出货量呈现回升趋势,有望迎来新一轮换机潮。在全球PC主流厂商中 ,联想、戴尔、惠普、苹果一直位列前五,华硕和宏碁时常轮流更替,其中,联想的市场份额基本位列第一,行业龙头地位稳固。