11.2.2-定投真的能挣钱吗?

文章目录

- 1. 定投的理解(定投5W2H)

- 2. 微笑曲线

-

-

- 2.0.1. 有理有据

-

- 3. 定投计算器

-

- 3.1. 场内基金定投测算

- 3.2. 场外基金定投测算

- 4. 测算定投510300收益率

- 5. 测算定投510300区间各个点的收益率

如果你在迈出新一步之前不感到害怕,这就意味着,这一步对你而言还不够。----《金钱心理学》

本文核心内容:

定投的理解

微笑曲线

定投计算器

测算定投510300,从2018.1.1开始月定投,到2023.8.31,是赚了还是赔了?

测算定投510300,用(x日, 2023.8.31)、(x+1日, 2023.8.31)、(x+2日, 2023.8.31)…(2018.1.2, 2023.8.31)这些时间段,分别计算每个区间的定投收益率并绘制成折线图。

1. 定投的理解(定投5W2H)

人人都说,定投可以赚钱。

那么:用什么姿势定投比较赚钱?歪了歪了,按照5W2H来问一问(WHAT+WHY+WHEN+WHERE+WHO+HOW+HOW MUCH)

-

what:什么是定投?

定期(无需择时):不择时很重要,克服底部的恐惧,也无需判断市场温度是否过热的个人主观判断。

定额(本金可预期):每次投入多少可以预期,这就像储蓄,如果不去储蓄,那金钱会溜走。

低买(更多的份额):如果一只股票,对其有充分的信心,那在价格低点买入,可以收集更多的筹码,除非是你本来就不相信它,那又何必持有?

-

why:为什么是定投,而不是直接梭哈?而不是金字塔形投入?或者网格?

金字塔买入的缺点,可能的一种场景就是抄底在半山腰。比如:22年的中概互联,23年的新能源…

-

when:什么时候开始投?

如果你现在还没下定决心要做一件事,其实你已经决定了你将永远不会做这件事。

-

where:在哪里定投?

各个渠道的费用都是差不多的,比如:支某宝、天某基金

也有类似东某财富,可以买场内ETF,场内ETF的交易费用比较低,也没有管理费,坏处就是没有场外基金的定投功能(场内的无法自动定投。)

-

who:适合谁?

如果有一个问题没想清楚,那最好先构建一下投资理念,核心内容是:如果我们投资能挣钱,那挣的是什么钱?

-

how:怎么定投合适?定投的频率?开始时间?

定投有日定投、周定投、月定投。

-

how much:预计投多少钱

这个比较简单,比如是月定投,每个月投1000,那一年就是12000元。

一个牛熊周期,4年起步。但是如果是计划长期投资,就没必要算了。

2. 微笑曲线

所谓微笑曲线,大概的示例如下:

大白话解释就是,原先在比较高的价格x时开始定投,经过市场下跌和回升,可以在原先价格x之前,就已经回本,当价格回升到原先价格x时,账户是获利的。

2.0.1. 有理有据

我们用数据来计算一下,举个例子:

-

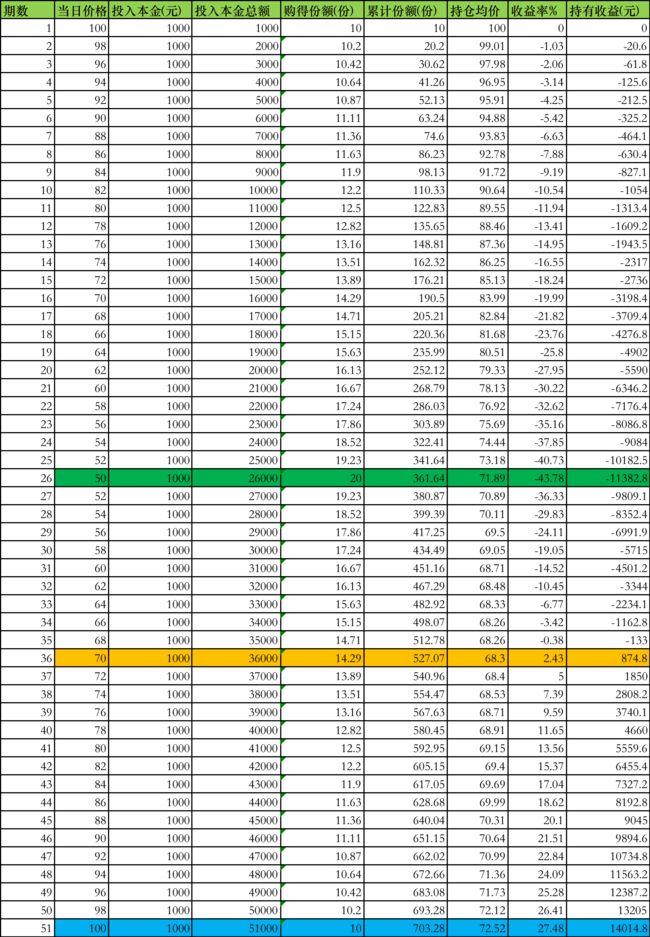

有个基金初始价格100元,每天下跌2元,腰斩跌到50,总共投入多少、收益率多少、浮亏多少?

-

如果从50元触底,每天涨2元,多久可以回本?

-

如果一直涨,涨回到100元,那我们的收益率是多少?浮盈多少?

开始计算!动手撸起来!

Excel是很合适的,算起来比较快,妥妥拽拽搞起。

上面的数据,用一张图来看更直观:

从上面的计算中,我们可以得到结论:

有个基金初始价格100元,每天下跌2元,腰斩跌到50,总共投入多少、收益率多少、浮亏多少?

在第26期,价格腰斩跌到了50元。总共投入26000元,收益率-43.78%,浮亏-11382.8元

如果从50元触底,每天涨2元,多久可以回本?

再经过10期,也就是第36期回本。(从开始,公共亏了26期,再经过10期即可回本)

如果一直涨,涨回到100元,那我们的收益率是多少?浮盈多少?

第51期,涨回100元,此时,收益率为+27.48%,浮盈14014.8元。

坚持就是胜利!

3. 定投计算器

3.1. 场内基金定投测算

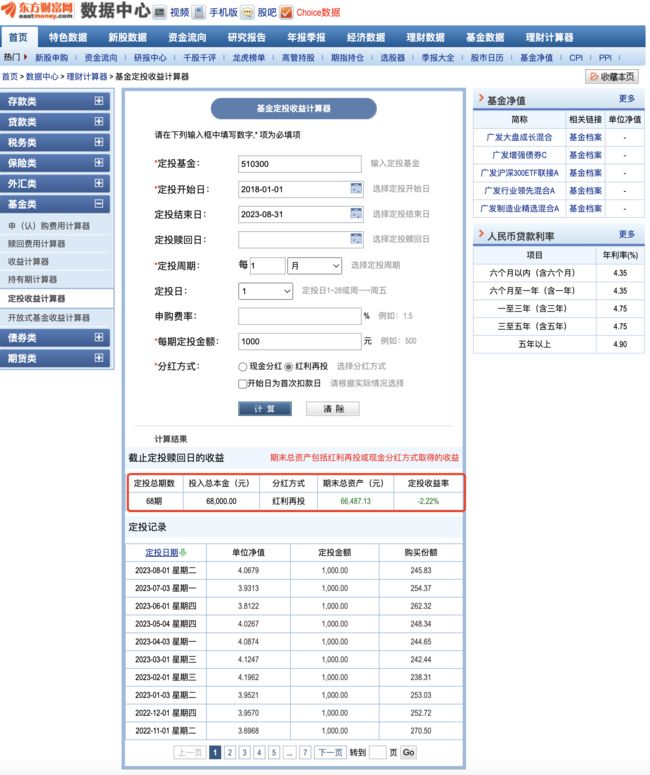

东方财富的“基金定投收益计算器”,支持场内ETF,地址:基金定投收益计算器 _ 理财计算器 _ 数据中心 _ 东方财富网 (eastmoney.com)

例如:510300

3.2. 场外基金定投测算

广发基金的“定投计算器”,支持场外基金,地址:定投计算器-广发基金 (gffunds.com.cn)

例如:270010

4. 测算定投510300收益率

测算定投510300,从2018.1.1开始月定投,到2023.8.31,是赚了还是赔了?

在测算之前,可能会猜测的问题是:

我从18年开始定投到现在的话,有差不多5年的时间,是不是应该就挣钱了?

在这5年期间,不间断定投,最高收益率出现在什么时候?此时的浮盈是多少呢?

在这5年时间里,有大概多少时间是浮盈状态的?

直接进入页面进行测算:基金定投收益计算器 _ 理财计算器 _ 数据中心 _ 东方财富网 (eastmoney.com),结果如下:

针对之前的问题进行解答:

我从18年开始定投到现在的话,有差不多5年的时间,是不是应该就挣钱了?

非常遗憾,经过5年时间,收益率是-2.82%,公共投入68000元本金,还亏了1916元

此时就带出来一个下一个问题了,难道这5年就没有挣(爽)钱(过)吗?可能潜台词是,我也许天纵奇才,能够逃顶成功!

这个不难解决,我们只需要把每一期的数据拿出来,进行统计汇总,做成折线图看一下。开干!

最终的收益率随时间的走势图如下:

统计的数据明细如下:

| 定投日期 | 单位净值 | 定投金额 | 购买份额 | 投入总本金 | 总份额 | 成本价 | 收益率% |

|---|---|---|---|---|---|---|---|

| 2018/1/2 | 4.0679 | 1,000.00 | 245.83 | 1000 | 245.83 | 4.0679 | 0 |

| 2018/2/1 | 3.9313 | 1,000.00 | 254.37 | 2000 | 500.2 | 3.9984 | -1.71 |

| 2018/3/1 | 3.8122 | 1,000.00 | 262.32 | 3000 | 762.52 | 3.9343 | -3.2 |

| 2018/4/2 | 4.0267 | 1,000.00 | 248.34 | 4000 | 1010.86 | 3.957 | 1.73 |

| 2018/5/2 | 4.0874 | 1,000.00 | 244.65 | 5000 | 1255.51 | 3.9824 | 2.57 |

| 2018/6/1 | 4.1247 | 1,000.00 | 242.44 | 6000 | 1497.95 | 4.0055 | 2.89 |

| 2018/7/2 | 4.1962 | 1,000.00 | 238.31 | 7000 | 1736.26 | 4.0317 | 3.92 |

| 2018/8/1 | 3.9521 | 1,000.00 | 253.03 | 8000 | 1989.29 | 4.0215 | -1.76 |

| 2018/9/3 | 3.957 | 1,000.00 | 252.72 | 9000 | 2242.01 | 4.0143 | -1.45 |

| 2018/10/8 | 3.6968 | 1,000.00 | 270.5 | 10000 | 2512.51 | 3.9801 | -7.66 |

| 2018/11/1 | 3.7833 | 1,000.00 | 264.32 | 11000 | 2776.83 | 3.9614 | -4.71 |

| 2018/12/3 | 4.1084 | 1,000.00 | 243.4 | 12000 | 3020.23 | 3.9732 | 3.29 |

| 2019/1/2 | 4.2464 | 1,000.00 | 235.49 | 13000 | 3255.72 | 3.993 | 5.97 |

| 2019/2/1 | 4.4975 | 1,000.00 | 222.35 | 14000 | 3478.07 | 4.0252 | 10.5 |

| 2019/3/1 | 4.0891 | 1,000.00 | 244.55 | 15000 | 3722.62 | 4.0294 | 1.46 |

| 2019/4/1 | 4.0087 | 1,000.00 | 249.46 | 16000 | 3972.08 | 4.0281 | -0.48 |

| 2019/5/6 | 4.2728 | 1,000.00 | 234.04 | 17000 | 4206.12 | 4.0417 | 5.41 |

| 2019/6/3 | 4.6167 | 1,000.00 | 216.6 | 18000 | 4422.72 | 4.0699 | 11.84 |

| 2019/7/1 | 4.6322 | 1,000.00 | 215.88 | 19000 | 4638.6 | 4.0961 | 11.57 |

| 2019/8/1 | 4.9935 | 1,000.00 | 200.26 | 20000 | 4838.86 | 4.1332 | 17.23 |

| 2019/9/2 | 4.9221 | 1,000.00 | 203.17 | 21000 | 5042.03 | 4.165 | 15.38 |

| 2019/10/8 | 4.9694 | 1,000.00 | 201.23 | 22000 | 5243.26 | 4.1959 | 15.57 |

| 2019/11/1 | 5.0068 | 1,000.00 | 199.73 | 23000 | 5442.99 | 4.2256 | 15.6 |

| 2019/12/2 | 4.946 | 1,000.00 | 202.18 | 24000 | 5645.17 | 4.2514 | 14.04 |

| 2020/1/2 | 5.0016 | 1,000.00 | 199.94 | 25000 | 5845.11 | 4.2771 | 14.49 |

| 2020/2/3 | 5.2695 | 1,000.00 | 189.77 | 26000 | 6034.88 | 4.3083 | 18.24 |

| 2020/3/2 | 5.3521 | 1,000.00 | 186.84 | 27000 | 6221.72 | 4.3396 | 18.92 |

| 2020/4/1 | 5.0679 | 1,000.00 | 197.32 | 28000 | 6419.04 | 4.362 | 13.93 |

| 2020/5/6 | 5.1117 | 1,000.00 | 195.63 | 29000 | 6614.67 | 4.3842 | 14.23 |

| 2020/6/1 | 5.4191 | 1,000.00 | 184.53 | 30000 | 6799.2 | 4.4123 | 18.58 |

| 2020/7/1 | 5.4186 | 1,000.00 | 184.55 | 31000 | 6983.75 | 4.4389 | 18.08 |

| 2020/8/3 | 5.3412 | 1,000.00 | 187.22 | 32000 | 7170.97 | 4.4624 | 16.45 |

| 2020/9/1 | 5.1382 | 1,000.00 | 194.62 | 33000 | 7365.59 | 4.4803 | 12.8 |

| 2020/10/9 | 4.7867 | 1,000.00 | 208.91 | 34000 | 7574.5 | 4.4887 | 6.23 |

| 2020/11/2 | 4.7457 | 1,000.00 | 210.72 | 35000 | 7785.22 | 4.4957 | 5.27 |

| 2020/12/1 | 4.9076 | 1,000.00 | 203.77 | 36000 | 7988.99 | 4.5062 | 8.18 |

| 2021/1/4 | 4.83 | 1,000.00 | 207.04 | 37000 | 8196.03 | 4.5144 | 6.53 |

| 2021/2/1 | 4.2709 | 1,000.00 | 234.14 | 38000 | 8430.17 | 4.5076 | -5.54 |

| 2021/3/1 | 3.9703 | 1,000.00 | 251.87 | 39000 | 8682.04 | 4.492 | -13.14 |

| 2021/4/1 | 3.9245 | 1,000.00 | 254.81 | 40000 | 8936.85 | 4.4758 | -14.05 |

| 2021/5/6 | 3.6655 | 1,000.00 | 272.81 | 41000 | 9209.66 | 4.4518 | -21.45 |

| 2021/6/1 | 4.0605 | 1,000.00 | 246.28 | 42000 | 9455.94 | 4.4417 | -9.39 |

| 2021/7/1 | 3.6816 | 1,000.00 | 271.62 | 43000 | 9727.56 | 4.4204 | -20.07 |

| 2021/8/2 | 4.1488 | 1,000.00 | 241.03 | 44000 | 9968.59 | 4.4139 | -6.39 |

| 2021/9/1 | 3.8981 | 1,000.00 | 256.54 | 45000 | 10225.13 | 4.4009 | -12.9 |

| 2021/10/8 | 4.0177 | 1,000.00 | 248.9 | 46000 | 10474.03 | 4.3918 | -9.31 |

| 2021/11/1 | 3.9027 | 1,000.00 | 256.23 | 47000 | 10730.26 | 4.3801 | -12.23 |

| 2021/12/1 | 3.9133 | 1,000.00 | 255.54 | 48000 | 10985.8 | 4.3693 | -11.65 |

| 2022/1/4 | 3.8611 | 1,000.00 | 258.99 | 49000 | 11244.79 | 4.3576 | -12.86 |

| 2022/2/7 | 3.9648 | 1,000.00 | 252.22 | 50000 | 11497.01 | 4.349 | -9.69 |

| 2022/3/1 | 3.6388 | 1,000.00 | 274.82 | 51000 | 11771.83 | 4.3324 | -19.06 |

| 2022/4/1 | 3.677 | 1,000.00 | 271.96 | 52000 | 12043.79 | 4.3176 | -17.42 |

| 2022/5/5 | 3.9663 | 1,000.00 | 252.12 | 53000 | 12295.91 | 4.3104 | -8.68 |

| 2022/6/1 | 3.7476 | 1,000.00 | 266.84 | 54000 | 12562.75 | 4.2984 | -14.7 |

| 2022/7/1 | 3.2475 | 1,000.00 | 307.93 | 55000 | 12870.68 | 4.2733 | -31.59 |

| 2022/8/1 | 3.0278 | 1,000.00 | 330.27 | 56000 | 13200.95 | 4.2421 | -40.11 |

| 2022/9/1 | 3.3234 | 1,000.00 | 300.9 | 57000 | 13501.85 | 4.2216 | -27.03 |

| 2022/10/10 | 3.2382 | 1,000.00 | 308.81 | 58000 | 13810.66 | 4.1997 | -29.69 |

| 2022/11/1 | 3.3557 | 1,000.00 | 298 | 59000 | 14108.66 | 4.1818 | -24.62 |

| 2022/12/1 | 3.3854 | 1,000.00 | 295.39 | 60000 | 14404.05 | 4.1655 | -23.04 |

| 2023/1/3 | 3.5067 | 1,000.00 | 285.17 | 61000 | 14689.22 | 4.1527 | -18.42 |

| 2023/2/1 | 3.4381 | 1,000.00 | 290.86 | 62000 | 14980.08 | 4.1388 | -20.38 |

| 2023/3/1 | 3.7767 | 1,000.00 | 264.78 | 63000 | 15244.86 | 4.1325 | -9.42 |

| 2023/4/3 | 3.7632 | 1,000.00 | 265.73 | 64000 | 15510.59 | 4.1262 | -9.65 |

| 2023/5/4 | 3.8875 | 1,000.00 | 257.23 | 65000 | 15767.82 | 4.1223 | -6.04 |

| 2023/6/1 | 4.0525 | 1,000.00 | 246.76 | 66000 | 16014.58 | 4.1212 | -1.7 |

| 2023/7/3 | 4.2496 | 1,000.00 | 235.32 | 67000 | 16249.9 | 4.1231 | 2.98 |

| 2023/8/1 | 4.1346 | 1,000.00 | 241.86 | 68000 | 16491.76 | 4.1233 | 0.27 |

得出数据结论:

收益率最高:是在2020/3/2,达到了18.92%,当天,是第27期(2年多),总投入本金27000元,浮盈5108.4元,收益率18.92%。

收益率最低:是在2022/8/1,达到了-40.11%,当天,是第56期(4年半),总投入本金56000元,浮亏22461.6元,收益率-40.11%。

截止到8.1:共68期,收益率0.27%。

所以???定投了5年多啊兄弟们,不也是没赚钱么!!!

5. 测算定投510300区间各个点的收益率

要解释一下意思,就是比如从2018.1.2起,如果把之后的每一天都当做是定投的起始日,每一个周期的截止日为2023.8.31,算一算,无脑开始定投的话,最后的收益率分布情况。

这个之前在“有知有行”看到过一个结果图

为什么从2016.1.4开始定投的收益这么高?盲猜一下,那时候的大盘点位比较低,确认一下。

数据结论:

2016年1月开始定投5年,点位不高,至少不是在高位,定投成本较低。

2014年1月开始定投5年,后面是大牛市,定投成本就会比较高。

一般而言,定投5年,收益基本是正的。

之前也算过,从2018年开始定投到现在2023.8,510300,收益是负的。那么此时投入,是不是就是一个好机会呢?!

根据“有知有行”的图,定投频率(日定投、周定投、月定投、双周定投)对最终影响不大。线基本是重叠的。

通过python自己算一下,从2013.1.4开始,定投到2018.1.2结束,每天定投1000,最终的收益率是否如图所示?

原先计划用python算一下,想想其实如果只是算1个值的话,用excel就行了,很简单。

测算的结果:从2013.1.4开始,定投到2018.1.2结束,每天定投1000,最终累计收益率是29.97%。(目测跟有知有行的图有出入…待后面再分析。)