房贷背后数学陷阱-蒙特卡洛算法Monte Carlo揭秘断供为何越来越多(硬核收藏)

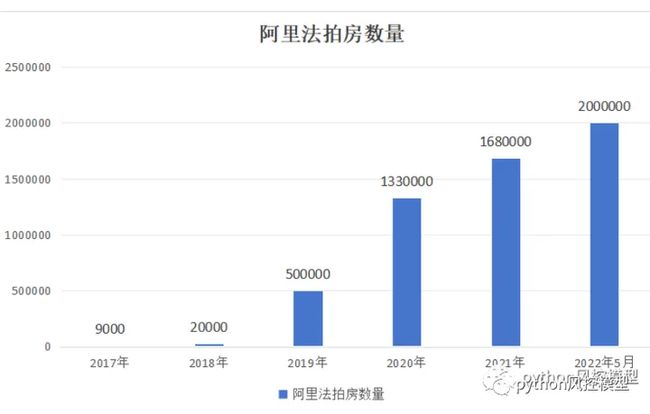

前几天写了法拍房相关文章,发现国内断供的房屋越来越多。

中国法拍房数量统计预测模型_2023年法拍房数据竟是

2023年中国法拍房用户画像和数据分析

今早花了2个小时,写了蒙特卡洛算法模拟预测按揭贷款断供概率。

先给大家介绍按揭贷款的常用数据。不同的还款方式,还款的总额也不尽相同。100万贷款,分30年还款,按照央行5年以上基准利率4.9%计算,如果用户选择等额本息的还款方式: 每月还款额5307.27,那么利息一共是910616.19,本息合计为1910616.19;如果用户选择等额本金还款方式:第一个月还款额6861.11还款额逐递减,利息一共是 737041.67,本息合计为1737041.67元。

居民住房按揭贷款模型很难写,很多人储蓄情况,婚姻状况,工作情况,教育程度不一样。因此我写了几个分群模型来模拟。如果花更多时间,这些模型可以逐步优化。

蒙特卡洛住房断供模型1_低离职率_高储蓄

我们模型首先考虑离职率对房屋按揭贷款影响。我国公务员数量在700万左右,占总人口的0.5%,绝大部分就业靠民营企业吸收。中国民营企业的平均寿命只有3年左右,加上公司KPI绩效考核,末尾淘汰制,信贷流动性较差大环境下,工作很难长期在一家公司维持。

我先初始化一些变量,住房按揭贷款人数初始化1万人,人数越多,程序模拟效果越好,但人数达到一个阈值时,模型预测结果差异很小。这里初始化1万人,足以达到理想模拟预测状态。

house_price=1000000 表示合同上,房屋售价100万。

funds=500000,表示住房按揭贷款者储蓄有50万元,即支付首付后,还有50万资金可以支配。这50万包含你能向亲朋好友借到的所有钱。这只是一个初始化的平均值。

initial_wager=5000表示每个月住房按揭还款5000元。

count=360表示贷款年限30年,即360个月还款时间。

num_broke表示破产人数,也可理解为断供人数。如果家庭经济破产,房屋按揭自然断供。

模型默认情况是贷款者每月收入是固定的。

模型对每月离职率设置为10%。

house_price=1000000

#people表示贷款人数

people=10000

#funds表示家庭财富100万

funds=500000

#每月还款金额

initial_wager=5000

#count还款月数

count=360

#此模型当赌博次数达到10000时,破产率高达89%

#count=10000

num_broke=0当我们家庭可支配资金充足时,经济稳定,离职率低时,断供率为0。银行赚钱,居民提前享受新房快乐,政府售地赚钱,皆大欢喜。

上图可见,当30年过去后,大多按揭者还有35万可支配收入,对家庭影响不大。

蒙特卡洛住房断供模型2_低离职率_低储蓄

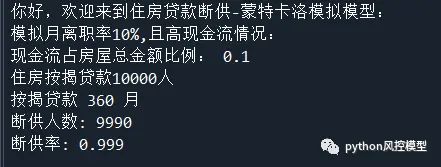

有的家庭把几乎所有储蓄用于支付首付,可支配收入非常低,我把funds改为10万,表示家庭储蓄只有10万元。我们然后通过蒙特卡洛模型观察这群体家庭断供率有多高。

#作者Toby,邮箱[email protected]

#房价100万

house_price=1000000

#people表示贷款人数

people=10000

#funds表示家庭财富10万

funds=100000

#每月还款金额

initial_wager=5000

#还款月数

count=360

当家庭现金流占房屋售价总金额比例为 10%时,模型显示破产率(断供率)为99.96%。这意味着低储蓄家庭面对30年住房按揭时,将会全部断供。

下图可视化显示,低储蓄家庭在贷款持续到20年时,大部分会破产(断供),并倒欠银行10-20万人民币。

蒙特卡洛住房断供模型3_低离职率_财务危机

模型3加入财务危机参数。随着互联网和移动手机兴起,财务危机离我们很近,例如p2p暴雷,电信诈骗,高利贷,重大医疗开支,教育经费投入过高,物价上涨因素等等。

P2P暴雷

2018年6月份,央妈和银保监会开始向P2P市场释放加强监管的信号,P2P市场的发展,戛然而止。6月1日至7月12日的42天内,全国108家P2P平台爆雷,涉及的资金超过7万亿。P2P平台爆雷造成多个企业或个人破产,和法拍房数据上涨有重要原因。中国绝大多数人是贷款买房,且很多居民被高利率诱惑,把钱投资p2p。随着P2P暴雷,居民或企业资产变为泡影,必然无力继续还银行房贷,法拍房数量当然激增。

电信诈骗

根据公安部公布的最新数据,2022年全国共破获电信网络诈骗案件46.4万起,同比上升5%。我国每年因为网络电信诈骗损失近2万亿人民币。什么概念,我国2023年的国防预算才不到1.6万亿!可见网络诈骗对国家,对人民的伤害都是巨大的。网络诈骗针对的人群主要是20-40岁人群。每年被诈人数约为1.7亿人,其中男性占比达到70.3%,女性为29.7%,90后占被诈人群总数的36.4%。根据缅北电信诈骗新闻,赎回人头费在20-50w,这费用足以让普通家庭财富清零或变成负数。

为什么中央近期大力打击电信诈骗?大家看到这里也许明白了。诈骗打击的越严格,居民储蓄保护就会越好,断供率就越低。如果居民钱都被电信诈骗骗走了,谁还有钱还银行住房按揭贷款?

因此这些政治,军事活动背后都有重要经济因素。

网贷

人民网信息显示8月网贷行业的活跃出借人数、活跃借款人数分别为185.14万人、215.44万人。由此推算网贷年借贷人2千万左右。很多网贷都是高利贷,套路贷,正规持牌照的网贷平台没几家。遇到高利贷,套路贷大概率会破产,即意味着房屋按揭贷款的断供。

股票下跌

2018年上证综指、深圳成指全年分别下跌24.6%、34.4%,均创10年来最大跌幅。创业板指、中小板指分别下跌28.7%、37.8%。股票市场也是居民的重要投资途径,居民在股票市场赔的惨,可支配收入自然减少,这也会影响到还房贷。

从上证指数月k数据分析,这属于波浪形分布,大多数股民在高位入仓被套牢,忍受不了长期煎熬,然后低位割肉,损失惨重。

股市对股民反复割肉,这也会减少家庭可支配收入。

对比一下美股的标普500指数,就是一个长期不断上涨趋势,居民家庭收入随着股市上涨而增多。

教育资本化和内卷

教育内卷和资本化运作已经不是新闻。资本家天天通过舆论和媒体散布虚假信息,不断增加家长焦虑感。

为了让小孩不输在起跑线,很多补课费用已经按照w计价。教育支出成为家庭收入的沉重负担,还银行贷款的钱就会越来越少,断供概率随着增加。

目前很多幼儿园都有补习课,5点不放学,继续参加各种培训班。当然很多幼儿园补课是大多家长主动提出来。小学按时放学的很少,一般补课到下午5点半到6点半。初中,高中晚自习上到晚上八点半,有的学校更晚,很多学生回家已经晚上10点。然后发现抑郁症,精神疾病小孩越来越多。

回到正题,我们运行蒙特卡洛住房断供模型3_低离职率_重大财务危机模型,显示这类人群断供率100%。

从下图可视化可见,这类人群在向银行还款到12.5年时候,绝大多数就破产断供了。

蒙特卡洛住房断供模型4_离职率_离婚

模型4加入离婚因素,观察离婚对断供率影响。我国离婚率从1978年到2002年上涨趋势非常缓慢,但2002年到2018年,离婚率上涨趋势明显。2018年离婚率为千分之3.36。

假如房屋按揭贷款每个月5000元,夫妻用一个人收入换住房按揭,一个人收入用来生活和抚养小孩,可以勉强维持。但离婚后,债务由一个人承担,家庭可支配资金几乎腰斩。

根据大数据显示,结婚后的6-8年时离婚高峰期,俗话7年之痒就是这个道理。Toby老师在程序里加入当还款时间为7年时,家庭出现离婚,然后观察断供率为0.988。看来离婚对房屋断供是非常重要因素。

下图可视化可见,当家庭储蓄充沛,在结婚后第7年离婚,这类人群在27年时候会破产(断供)。如果家庭储备金更充裕时,可以扛过去。

蒙特卡洛住房断供模型5_第离职率_高现金流_超长还款周期

模型5主要观察还款周期对家庭破产和断供的影响。

模型运行结果显示,贷款周期越长,家庭破产和断供概率越高。这就是大数定律,赌场专业术语叫久赌必输。

山本五十六喜欢一把定输赢,如果未来存在诸多不利因素,玩的次数越多,阴沟翻船概率越大。

居民也不是傻子,简单数学也会算。中国青年报等多家媒体显示,目前出现提前还款潮。贷款者仿佛明白了什么,早日还清债务可以避免家庭破产。

蒙特卡洛住房断供模型6_高离职率_高储蓄

最后我用模型6来看看在高储蓄基础上,高失业率对断供影响,我把每个月失业概率调整为30%,家庭可支配资金仍然为50万元。模型显示断供率为83.3%。这说明高失业率对住房按揭贷款断供影响非常大。

汇总

综合一下,通过蒙特卡洛模型模拟,我发现高失业率,离婚,重大财务危机是断供重要因素,也和业务逻辑一致。

家庭高储蓄,高可支配资金,高收入是正向因素,可以减少断供概率。

Toby老师认为是否该贷款买房需要分类讨论,如果你是银行高管,金融高管,华尔街资深人士,买房就是半年到3年收入,没啥压力。

如果你是大城市公务员,家庭稳定和谐,收入稳定,长周期买房断供概率也极低。

如果你是个体户或公司老板,收入稳定或逐年上升,买房也不是问题。

如果你是家庭储蓄很低,在私营企业上班,非核心技术岗位,长周期贷款买房就容易陷入断供陷阱。

从上述几个模型来看,长周期住房按揭都让居民储蓄显著下降甚至破产,债务经济是不能长期维持的。简单来说债务经济就是慢镜头的杀鸡取卵。

银行其实也不想居民断供,银行想要的是你的钱,不是你的房。法拍房折价率为70-90%,银行面对法拍房也是损失惨重。兰州法拍房流拍率大于90%,兰州银行估计要哭晕在厕所里。

《长周期房贷背后数学陷阱-蒙特卡洛算法揭秘断供为何越来越多》就为大家介绍到这里,债务经济不可长期维持,银行,居民和地方经济若干年后会陷入长债务周期,势必影响社会稳定,这是四输。而国际金融资本巨鳄不费一兵一足,通过离岸金融公司即可搞垮中国经济(例如恒大把利润转移国外,债务留给国内),可谓不战而屈人之兵,上计也!

欢迎学习更多风控建模相关知识《python金融风控评分卡模型和数据分析微专业课》,我们提供专业评分卡模型等知识,实现自动化信用评分功能,打造金融风控信贷审批模型,降低风险。微信二维码扫一扫收藏课程。

我们公司提供一对一机器学习模型定制服务,用于企业建模,论文定制服务,有需求可留言。

作者Toby,来源公众号:python风控模型,《长周期房贷背后数学陷阱-蒙特卡洛算法Monte Carlo揭秘断供为何越来越多》