Logistic回归总结

原文:http://blog.csdn.net/dongtingzhizi/article/details/15962797

Logistic回归总结

作者:洞庭之子

微博:洞庭之子-Bing

(2013年11月)

PDF下载地址:http://download.csdn.net/detail/lewsn2008/6547463

1.引言

看了Stanford的Andrew Ng老师的机器学习公开课中关于Logistic Regression的讲解,然后又看了《机器学习实战》中的LogisticRegression部分,写下此篇学习笔记总结一下。

首先说一下我的感受,《机器学习实战》一书在介绍原理的同时将全部的算法用源代码实现,非常具有操作性,可以加深对算法的理解,但是美中不足的是在原理上介绍的比较粗略,很多细节没有具体介绍。所以,对于没有基础的朋友(包括我)某些地方可能看的一头雾水,需要查阅相关资料进行了解。所以说,该书还是比较适合有基础的朋友。

本文主要介绍以下三个方面的内容:

(1)Logistic Regression的基本原理,分布在第二章中;

(2)Logistic Regression的具体过程,包括:选取预测函数,求解Cost函数和J(θ),梯度下降法求J(θ)的最小值,以及递归下降过程的向量化(vectorization),分布在第三章中;

(3)对《机器学习实战》中给出的实现代码进行了分析,对阅读该书LogisticRegression部分遇到的疑惑进行了解释。没有基础的朋友在阅读该书的Logistic Regression部分时可能会觉得一头雾水,书中给出的代码很简单,但是怎么也跟书中介绍的理论联系不起来。也会有很多的疑问,比如:一般都是用梯度下降法求损失函数的最小值,为何这里用梯度上升法呢?书中说用梯度上升发,为何代码实现时没见到求梯度的代码呢?这些问题在第三章和第四章中都会得到解答。

文中参考或引用内容的出处列在最后的“参考文献”中。文中所阐述的内容仅仅是我个人的理解,如有错误或疏漏,欢迎大家批评指正。下面进入正题。

2. 基本原理

Logistic Regression和Linear Regression的原理是相似的,按照我自己的理解,可以简单的描述为这样的过程:

(1)找一个合适的预测函数(Andrew Ng的公开课中称为hypothesis),一般表示为h函数,该函数就是我们需要找的分类函数,它用来预测输入数据的判断结果。这个过程时非常关键的,需要对数据有一定的了解或分析,知道或者猜测预测函数的“大概”形式,比如是线性函数还是非线性函数。

(2)构造一个Cost函数(损失函数),该函数表示预测的输出(h)与训练数据类别(y)之间的偏差,可以是二者之间的差(h-y)或者是其他的形式。综合考虑所有训练数据的“损失”,将Cost求和或者求平均,记为J(θ)函数,表示所有训练数据预测值与实际类别的偏差。

(3)显然,J(θ)函数的值越小表示预测函数越准确(即h函数越准确),所以这一步需要做的是找到J(θ)函数的最小值。找函数的最小值有不同的方法,Logistic Regression实现时有的是梯度下降法(Gradient Descent)。

3. 具体过程

3.1 构造预测函数

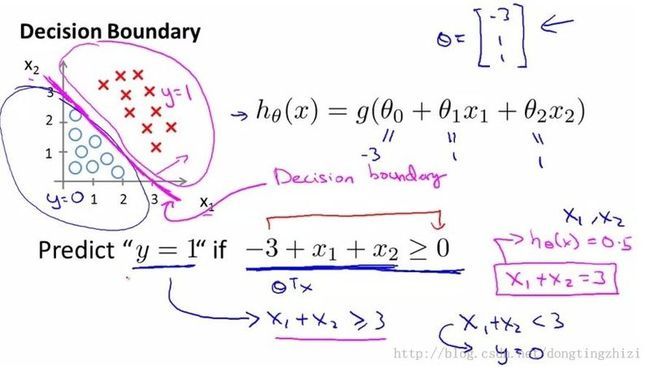

Logistic Regression虽然名字里带“回归”,但是它实际上是一种分类方法,用于两分类问题(即输出只有两种)。根据第二章中的步骤,需要先找到一个预测函数(h),显然,该函数的输出必须是两个值(分别代表两个类别),所以利用了Logistic函数(或称为Sigmoid函数),函数形式为:

对应的函数图像是一个取值在0和1之间的S型曲线(图1)。

图1

接下来需要确定数据划分的边界类型,对于图2和图3中的两种数据分布,显然图2需要一个线性的边界,而图3需要一个非线性的边界。接下来我们只讨论线性边界的情况。

图2

图3

对于线性边界的情况,边界形式如下:

构造预测函数为:

hθ(x)函数的值有特殊的含义,它表示结果取1的概率,因此对于输入x分类结果为类别1和类别0的概率分别为:

3.2 构造Cost函数

Andrew Ng在课程中直接给出了Cost函数及J(θ)函数如式(5)和(6),但是并没有给出具体的解释,只是说明了这个函数来衡量h函数预测的好坏是合理的。

实际上这里的Cost函数和J(θ)函数是基于最大似然估计推导得到的。下面详细说明推导的过程。(4)式综合起来可以写成:

取似然函数为:

对数似然函数为:

最大似然估计就是要求得使l(θ)取最大值时的θ,其实这里可以使用梯度上升法求解,求得的θ就是要求的最佳参数。但是,在Andrew Ng的课程中将J(θ)取为(6)式,即:

因为乘了一个负的系数-1/m,所以J(θ)取最小值时的θ为要求的最佳参数。

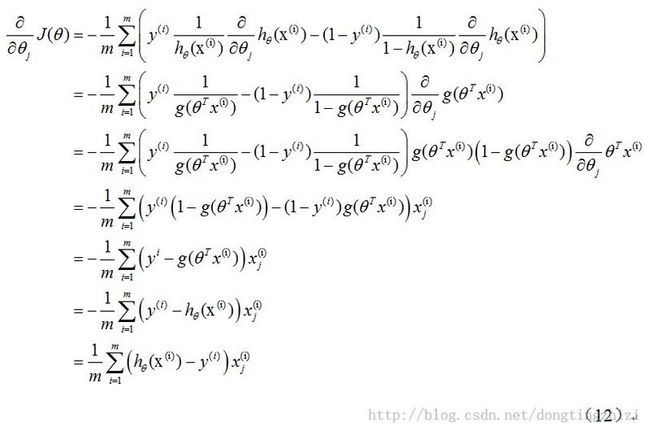

3.3 梯度下降法求J(θ)的最小值

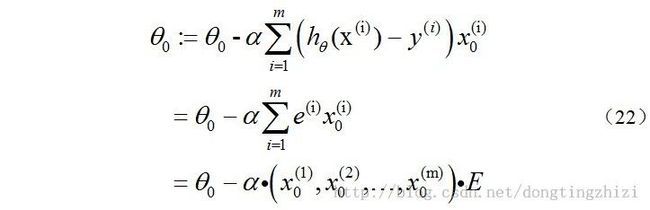

求J(θ)的最小值可以使用梯度下降法,根据梯度下降法可得θ的更新过程:

式中为α学习步长,下面来求偏导:

上式求解过程中用到如下的公式:

因此,(11)式的更新过程可以写成:

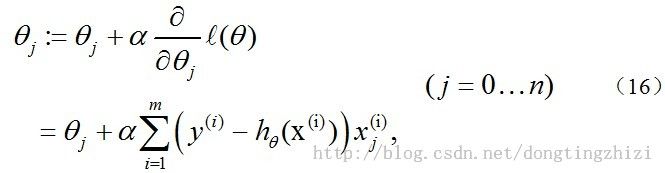

因为式中α本来为一常量,所以1/m一般将省略,所以最终的θ更新过程为:

另外,补充一下,3.2节中提到求得l(θ)取最大值时的θ也是一样的,用梯度上升法求(9)式的最大值,可得:

观察上式发现跟(14)是一样的,所以,采用梯度上升发和梯度下降法是完全一样的,这也是《机器学习实战》中采用梯度上升法的原因。

3.4 梯度下降过程向量化

关于θ更新过程的vectorization,Andrew Ng的课程中只是一带而过,没有具体的讲解。

《机器学习实战》连Cost函数及求梯度等都没有说明,所以更不可能说明vectorization了。但是,其中给出的实现代码确是实现了vectorization的,图4所示代码的32行中weights(也就是θ)的更新只用了一行代码,直接通过矩阵或者向量计算更新,没有用for循环,说明确实实现了vectorization,具体代码下一章分析。

文献[3]中也提到了vectorization,但是也是比较粗略,很简单的给出vectorization的结果为:

且不论该更新公式正确与否,这里的Σ(...)是一个求和的过程,显然需要一个for语句循环m次,所以根本没有完全的实现vectorization,不像《机器学习实战》的代码中一条语句就可以完成θ的更新。

下面说明一下我理解《机器学习实战》中代码实现的vectorization过程。

约定训练数据的矩阵形式如下,x的每一行为一条训练样本,而每一列为不同的特称取值:

约定待求的参数θ的矩阵形式为:

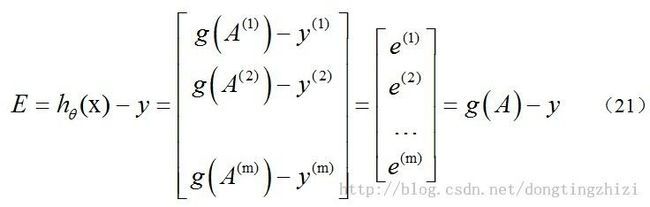

先求x.θ并记为A:

求hθ(x)-y并记为E:

g(A)的参数A为一列向量,所以实现g函数时要支持列向量作为参数,并返回列向量。由上式可知hθ(x)-y可以由g(A)-y一次计算求得。

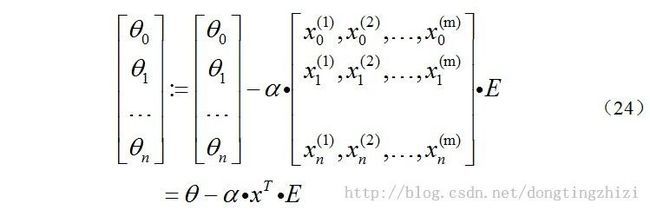

再来看一下(15)式的θ更新过程,当j=0时:

同样的可以写出θj,

综合起来就是:

综上所述,vectorization后θ更新的步骤如下:

(1)求A=x.θ;

(2)求E=g(A)-y;

(3)求θ:=θ-α.x'.E,x'表示矩阵x的转置。

也可以综合起来写成:

前面已经提到过:1/m是可以省略的。

4. 代码分析

图4中是《机器学习实战》中给出的部分实现代码。

图4

sigmoid函数就是前文中的g(z)函数,参数inX可以是向量,因为程序中使用了Python的numpy。

gradAscent函数是梯度上升的实现函数,参数dataMatin和classLabels为训练数据,23和24行对训练数据做了处理,转换成numpy的矩阵类型,同时将横向量的classlabels转换成列向量labelMat,此时的dataMatrix和labelMat就是(18)式中的x和y。alpha为学习步长,maxCycles为迭代次数。weights为n维(等于x的列数)列向量,就是(19)式中的θ。

29行的for循环将更新θ的过程迭代maxCycles次,每循环一次更新一次。对比3.4节最后总结的向量化的θ更新步骤,30行相当于求了A=x.θ和g(A),31行相当于求了E=g(A)-y,32行相当于求θ:=θ-α.x'.E。所以这三行代码实际上与向量化的θ更新步骤是完全一致的。

总结一下,从上面代码分析可以看出,虽然只有十多行的代码,但是里面却隐含了太多的细节,如果没有相关基础确实是非常难以理解的。相信完整的阅读了本文,就应该没有问题了!^_^。

【参考文献】

[1]《机器学习实战》——【美】Peter Harington

[2] Stanford机器学习公开课(https://www.coursera.org/course/ml)

[3] http://blog.csdn.net/abcjennifer/article/details/7716281

[4] http://www.cnblogs.com/tornadomeet/p/3395593.html

[5] http://blog.csdn.net/moodytong/article/details/9731283

[6] http://blog.csdn.net/jackie_zhu/article/details/8895270

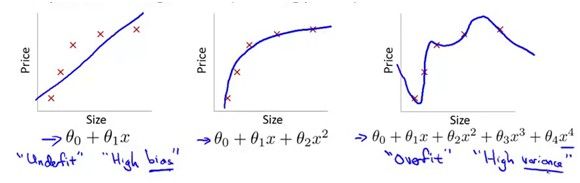

3.过拟合问题以及解决方法(Regularization)

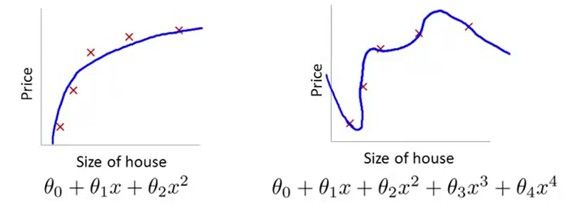

下面三个例子中,二是拟合的比较好的,一中有着较大的MSE,不是很好的模型,这种情况叫做 under fit,第三种情况虽然准确得拟合了每一个样本点,但是它的泛华能力会很差,这种情况叫做overfit。

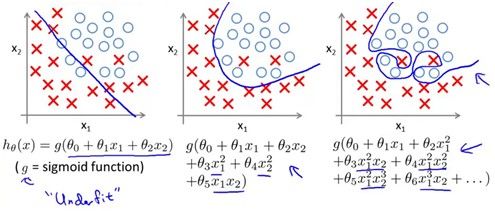

在LogisticRegression中,上面三种情况对应的就是

Underfit和Overfit是实践过程中需要避免的问题,那么如何避免过拟合问题呢?

第一种方法就是减少feature,上面的例子中可以减少x^2这样的多项式项。

第二种方法就是这里要介绍的Regularization,Regularization是一种可以自动减少对预测结果没有影响(或影响较小)的feature的方法。

在下面这个例子中,如果我们学习得到theta3和theta4都是0或者非常接近于0,那么x的三次方项和四次方项这两个feature可以忽略,而得到的模型就是左边这个。

方法就是在原来的J后面加上惩罚项lambda*theta^2,这个例子中

优化过程中就会使得theta3和theta4尽量小,从而加惩罚因子的这些feature对模型的影响越小。

加上lambda后面的惩罚项(regularization parameter),这样就得到了Regularization后的新的模型

这里惩罚项式从1开始到n的,没有把0加进去,事实上,把0加进去对结果的影响非常小。

还有一个就是惩罚项系数lambda的选取问题,如果lambda选取的过大,那么最后的theta会接近于0,那么分割的曲线就会接近于直线,从而导致underfit(因为如果lambda非常非常大,要得到和前面的(h-y)相当大小的数值theta里面的所有元素就要很小),如果lambda过小,就相当于没有惩罚项,就是overfit。

求偏导后,梯度下降法中的更新式就变成了

最后还要说一下,对convex函数的优化,matlab提供了相应的优化工具,你可以把它看成是一个黑盒,你只需要把你的Cost Function和初始的theta值给他,并告诉它你需要用到什么样的优化方法,他就会帮你优化。下面是具体的使用方法:

- % Set Options

- options = optimset('GradObj', 'on', 'MaxIter', 400);

- % Optimize

- [theta, J, exit_flag] = ...

- fminunc(@(t)(costFunctionReg(t, X, y, lambda)), initial_theta, options);

设置好选项,参数t会去调用你的costfunction,并用相应的你指定的方法优化相应的迭代次数。

总结:Logistic Regression和过拟合问题的解决方法是机器学习中非常重要的方法。貌似Google的搜索广告的摆放就是用了逻辑回归算法。