段和循环的创建和使用

段和循环的创建和使用

CO模块期末周期性处理业务(预算的或实际的)包括应计过账、重过账、分摊和分配四种。其中,重过账(reposting)、分摊( distribution)和分配(assessment)都会用到一个提报分配效率的工具——循环(Cycle)和段(Segment)。

CO成本核算等重要的步骤应该就是分摊分配了,两者根本目的就是一样;其最精华、最复杂的部分应该是在创建循环和段上面——如果循环定义不清晰,将导致一些成本对象,如成本中心的费用该分配分摊出去的没有分出去,或者分摊分配过程出现死循环等;而循环创建过程中,综合作业类型、统计指标、成本要素等手段或工具,就能够实现非常复杂的分摊和分配。

虽然SAP的这个工具本身灵活性较大,但是实际运用的通常都比较简单——例如,将非线体类制造成本中心费用(不进行成品核算)分摊分配到线体类成本中心(进行成品成本核算)。当然,如果将成本中心真正定位为责任中心后,按成本中心考核实际费用,则会出现相当多的分摊分配场景——例如,能源费经办部门是一个成本中心,但是,多个成本中心都使用,无论是生产类的,还是非生产类的。这样,就应该将归集到这个经办成本中心的能源费按照一定规则分摊分配到使用这些能源的各个成本中心去。

1. 创建循环的基础数据准备

参见的创建循环的基础数据包括:

(1) 控制范围——所有实施SAP的,都有的东东,不用多说了。

(2) 分配结构——这个分配结构,应该是SPRO的配置内容。

(3) 成本要素——注意区分初级成本要素和次级成本要素。因为分摊可以用初级成本要素和次级成本要素,而分配只能用初级成本要素。初级成本要素和次级成本要素的描述或说明,单独考虑噢。

(4) 成本中心——如果循环涉及的成本中心非常多,建议,创建这个循环专用的成本中心组。注意,成本中心组的组名和描述,最好与循环对应,便于查询或理解。

(5) 功能范围(选择)——启用了功能范围的,可以按功能范围约束成本中心范围。

(6) 统计指标——最常见的用于分摊分配的东西。

(7) 活动类型——作业实现的效果与统计指标没有多大差异。

2. 创建循环的过程

事务代码:循环和段的创建是KSU1,更改是KSU2,显示是KSU3。

执行事务代码KSU1创建新的循环时,可以参考已经存在的循环,进入具体的循环视图如下:

循环定义的维度:控制范围、循环、段。一个控制范围下,可以创建多个循环;一个循环可以有多个段。

通常,为了便于识别,循环按照公司代码加上标识符标识,如9330的功能部门分摊循环命名为9330F,而该循环下的段名可以在循环名的基础上,增加一个标识符,如9330功能部门循环第一个命名为9330F-01,而第二个循环命名为9330F-02。这样命名的好处是,便于从编码或名称上迅速识别循环的本质内容。

单位越多,循环越多,命名规则就越重要——清晰明了的命名可以提高使用循环的效率和效果,同时也提高系统日常的维护效率。

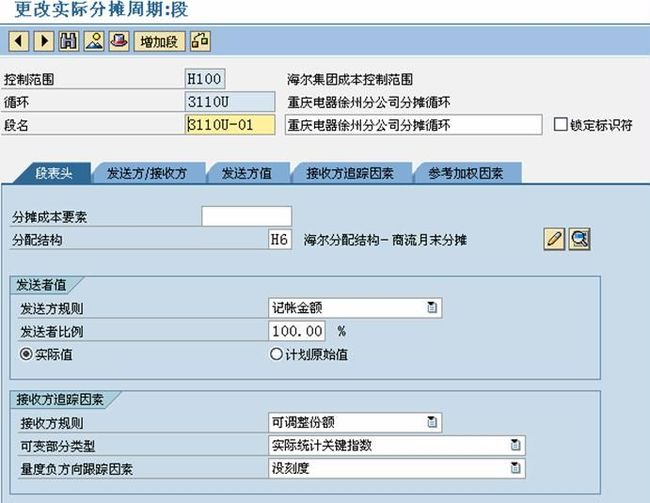

每个段的定义内容包括段表头、发送方/接收方、发送方值、接收方追踪因素、参考加权因素五个部分。一般而言,段表头、发送方/接收方、发送方值是最常用到的。

(1) 段表头

发送方规则——包括固定比率、记账金额、固定份额。发送方规则,影响段发送发值的配置规则。记账金额,将可约定成本中心发送方将多大的比重分配出去;固定比率,将指定发送方每个成本中心分配出去的比重;而固定金额,将在发送方值中,确定每个发送者分配出去的固定额度。一般情况下,选择记账金额。

接收方规则——包括可调整份额、固定金额、固定百分比、固定份额。如果发送方规则是固定金额,则接收方规则不可是固定金额。同样,接收方规则影响接收方参考加权因素的配置——一般情况下,选择可调整金额,并可设定可变部分的类型(统计指标),并且可同时录入参考加权因素(默认100);选择固定金额时,接收方追踪因素选项卡下可以按照接收方对象输入金额,而参考加权因素就可以不加考虑了;选择固定百分比时,接收方追踪因素就必须,按接收对象指定百分比,同样不必考虑参考加权因素;选择固定份额时,同样要在接收方最终因素选项卡下输入份额,不必考虑参考加权因素。

示例分析如下:

A.可调整份额----按照自己的规则,比如activity,按照科目余额比,按照统计关键指标等等进行配比分配 简单的例子,想要分配cost center 1 100元到cost center 2 和3去,按照统计关键指标aaa在cost center 2 和3下面的数值来进行分配,aaa cost center2 30; aaa cost center 3 50. 那么分配到cost center 2的金额就是100*30/80 cost center 3就是100* 50/80

B.固定金额---按照固定的金额来进行分配,同样上面的例子,给cost center 2的固定金额是30 元,给cost centre3的固定金额是50元,那么分给cost center 2的金额就是30元,分给cost center 3的金额就是50元;

C.固定百分比----按照固定的百分比来进行分配,同样上面的例子,给cost center 2的固定百分比是30%元,给cost centre3的固定百分比是50%,那么分给cost center 2的金额就是30元,分给cost center 3的金额就是50元

D.固定份额---就是我们所说的比率,也就是1:3:5这样的比率,同样上面的例子,cost center 2和3之间的固定比率为3:5,那么100元分给cost center2的就是3/8*100,cost centre3就是5/8*100。

(2) 发送方/接收方

发送方可能的范围组合:成本中心(必输)、功能范围、成本要素;业务流程。功能范围和成本要素可限制发送方的发送的成本中心范围和成本要素范围。

接收方可能的范围:订单/组、成本中心/组、WBS元素/组、成本对象/组、业务实体组、财产组、建筑物组、结算单位组。通常用的是成本中心/组、订单/组、WBS要素/组,尤其是成本中心/组使用的频率最大。这里也可以用功能范围/组约束接收方范围。

(3) 发送方值

由段表头的发送方规则决定发送方值的内容:

记账金额,将可约定成本中心发送方将多大的比重分配出去;固定比率,将指定发送方每个成本中心分配出去的比重;而固定金额,将在发送方值中,确定每个发送者分配出去的固定额度。

(4) 接收方追踪因素

由段表头的接收方规则决定接收方追踪因素的内容:

一般情况下,接收方规则选择可调整金额,并可设定可变部分的类型(统计指标),并且可同时录入参考加权因素(默认100);选择固定金额时,接收方追踪因素选项卡下可以按照接收方对象输入金额,而参考加权因素就可以不加考虑了;选择固定百分比时,接收方追踪因素就必须,按接收对象指定百分比,同样不必考虑参考加权因素;选择固定份额时,同样要在接收方最终因素选项卡下输入份额,不必考虑参考加权因素。

(5) 参考加权因素

只有在接收方规则是可调整份额时,方可使用本选项卡。

以上几个选项卡维护完毕,这个循环的一个段也就维护完毕。

上面说过,一个循环可以创建多个段,那么,增加价格段后,可以在增加一个段——说白一点,实现这样的目标:段1中,A分给B,而段2中,B可能又分给C或A一部分。系统的这种功能够灵活了,但是小心死循环噢。

3. 循环的运用

一般而言,循环是在周期性处理,如每个月,中使用的,使用的相关业务操作包括:

(1) 向发送方成本中心过账损益性的账务记录,如费用(有对应的成本要素),或者编制发送方成本中心的费用计划;

(2) 维护接收方成本中心相应的统计指标的计划值或实际值;

(3) 调用循环,对费用计划或实际费用进行分摊、分配或重过账;

(4) 这一步就不用说,一般而言,就是检查,有问题,再处理。如果是月结,下一步可能就是计算实际作业价格;而更新标准成本,可能就是要重新计算计划作业价格等。

CO模块期末周期性处理业务(预算的或实际的)包括应计过账、重过账、分摊和分配四种。其中,重过账(reposting)、分摊( distribution)和分配(assessment)都会用到一个提报分配效率的工具——循环(Cycle)和段(Segment)。

CO成本核算等重要的步骤应该就是分摊分配了,两者根本目的就是一样;其最精华、最复杂的部分应该是在创建循环和段上面——如果循环定义不清晰,将导致一些成本对象,如成本中心的费用该分配分摊出去的没有分出去,或者分摊分配过程出现死循环等;而循环创建过程中,综合作业类型、统计指标、成本要素等手段或工具,就能够实现非常复杂的分摊和分配。

虽然SAP的这个工具本身灵活性较大,但是实际运用的通常都比较简单——例如,将非线体类制造成本中心费用(不进行成品核算)分摊分配到线体类成本中心(进行成品成本核算)。当然,如果将成本中心真正定位为责任中心后,按成本中心考核实际费用,则会出现相当多的分摊分配场景——例如,能源费经办部门是一个成本中心,但是,多个成本中心都使用,无论是生产类的,还是非生产类的。这样,就应该将归集到这个经办成本中心的能源费按照一定规则分摊分配到使用这些能源的各个成本中心去。

1. 创建循环的基础数据准备

参见的创建循环的基础数据包括:

(1) 控制范围——所有实施SAP的,都有的东东,不用多说了。

(2) 分配结构——这个分配结构,应该是SPRO的配置内容。

(3) 成本要素——注意区分初级成本要素和次级成本要素。因为分摊可以用初级成本要素和次级成本要素,而分配只能用初级成本要素。初级成本要素和次级成本要素的描述或说明,单独考虑噢。

(4) 成本中心——如果循环涉及的成本中心非常多,建议,创建这个循环专用的成本中心组。注意,成本中心组的组名和描述,最好与循环对应,便于查询或理解。

(5) 功能范围(选择)——启用了功能范围的,可以按功能范围约束成本中心范围。

(6) 统计指标——最常见的用于分摊分配的东西。

(7) 活动类型——作业实现的效果与统计指标没有多大差异。

2. 创建循环的过程

事务代码:循环和段的创建是KSU1,更改是KSU2,显示是KSU3。

执行事务代码KSU1创建新的循环时,可以参考已经存在的循环,进入具体的循环视图如下:

循环定义的维度:控制范围、循环、段。一个控制范围下,可以创建多个循环;一个循环可以有多个段。

通常,为了便于识别,循环按照公司代码加上标识符标识,如9330的功能部门分摊循环命名为9330F,而该循环下的段名可以在循环名的基础上,增加一个标识符,如9330功能部门循环第一个命名为9330F-01,而第二个循环命名为9330F-02。这样命名的好处是,便于从编码或名称上迅速识别循环的本质内容。

单位越多,循环越多,命名规则就越重要——清晰明了的命名可以提高使用循环的效率和效果,同时也提高系统日常的维护效率。

每个段的定义内容包括段表头、发送方/接收方、发送方值、接收方追踪因素、参考加权因素五个部分。一般而言,段表头、发送方/接收方、发送方值是最常用到的。

(1) 段表头

发送方规则——包括固定比率、记账金额、固定份额。发送方规则,影响段发送发值的配置规则。记账金额,将可约定成本中心发送方将多大的比重分配出去;固定比率,将指定发送方每个成本中心分配出去的比重;而固定金额,将在发送方值中,确定每个发送者分配出去的固定额度。一般情况下,选择记账金额。

接收方规则——包括可调整份额、固定金额、固定百分比、固定份额。如果发送方规则是固定金额,则接收方规则不可是固定金额。同样,接收方规则影响接收方参考加权因素的配置——一般情况下,选择可调整金额,并可设定可变部分的类型(统计指标),并且可同时录入参考加权因素(默认100);选择固定金额时,接收方追踪因素选项卡下可以按照接收方对象输入金额,而参考加权因素就可以不加考虑了;选择固定百分比时,接收方追踪因素就必须,按接收对象指定百分比,同样不必考虑参考加权因素;选择固定份额时,同样要在接收方最终因素选项卡下输入份额,不必考虑参考加权因素。

示例分析如下:

A.可调整份额----按照自己的规则,比如activity,按照科目余额比,按照统计关键指标等等进行配比分配 简单的例子,想要分配cost center 1 100元到cost center 2 和3去,按照统计关键指标aaa在cost center 2 和3下面的数值来进行分配,aaa cost center2 30; aaa cost center 3 50. 那么分配到cost center 2的金额就是100*30/80 cost center 3就是100* 50/80

B.固定金额---按照固定的金额来进行分配,同样上面的例子,给cost center 2的固定金额是30 元,给cost centre3的固定金额是50元,那么分给cost center 2的金额就是30元,分给cost center 3的金额就是50元;

C.固定百分比----按照固定的百分比来进行分配,同样上面的例子,给cost center 2的固定百分比是30%元,给cost centre3的固定百分比是50%,那么分给cost center 2的金额就是30元,分给cost center 3的金额就是50元

D.固定份额---就是我们所说的比率,也就是1:3:5这样的比率,同样上面的例子,cost center 2和3之间的固定比率为3:5,那么100元分给cost center2的就是3/8*100,cost centre3就是5/8*100。

(2) 发送方/接收方

发送方可能的范围组合:成本中心(必输)、功能范围、成本要素;业务流程。功能范围和成本要素可限制发送方的发送的成本中心范围和成本要素范围。

接收方可能的范围:订单/组、成本中心/组、WBS元素/组、成本对象/组、业务实体组、财产组、建筑物组、结算单位组。通常用的是成本中心/组、订单/组、WBS要素/组,尤其是成本中心/组使用的频率最大。这里也可以用功能范围/组约束接收方范围。

(3) 发送方值

由段表头的发送方规则决定发送方值的内容:

记账金额,将可约定成本中心发送方将多大的比重分配出去;固定比率,将指定发送方每个成本中心分配出去的比重;而固定金额,将在发送方值中,确定每个发送者分配出去的固定额度。

(4) 接收方追踪因素

由段表头的接收方规则决定接收方追踪因素的内容:

一般情况下,接收方规则选择可调整金额,并可设定可变部分的类型(统计指标),并且可同时录入参考加权因素(默认100);选择固定金额时,接收方追踪因素选项卡下可以按照接收方对象输入金额,而参考加权因素就可以不加考虑了;选择固定百分比时,接收方追踪因素就必须,按接收对象指定百分比,同样不必考虑参考加权因素;选择固定份额时,同样要在接收方最终因素选项卡下输入份额,不必考虑参考加权因素。

(5) 参考加权因素

只有在接收方规则是可调整份额时,方可使用本选项卡。

以上几个选项卡维护完毕,这个循环的一个段也就维护完毕。

上面说过,一个循环可以创建多个段,那么,增加价格段后,可以在增加一个段——说白一点,实现这样的目标:段1中,A分给B,而段2中,B可能又分给C或A一部分。系统的这种功能够灵活了,但是小心死循环噢。

3. 循环的运用

一般而言,循环是在周期性处理,如每个月,中使用的,使用的相关业务操作包括:

(1) 向发送方成本中心过账损益性的账务记录,如费用(有对应的成本要素),或者编制发送方成本中心的费用计划;

(2) 维护接收方成本中心相应的统计指标的计划值或实际值;

(3) 调用循环,对费用计划或实际费用进行分摊、分配或重过账;

(4) 这一步就不用说,一般而言,就是检查,有问题,再处理。如果是月结,下一步可能就是计算实际作业价格;而更新标准成本,可能就是要重新计算计划作业价格等。