Apple Pay之Payment Token技术浅析

转自:

http://hy.cebnet.com.cn/2014/0922/297617.shtml

2014/9/9,iPhone6发布以来,Apple Pay一石激起千层浪,但是由于Apple Pay相关技术细节披露甚少,据已披露的信息,Apple Pay中新引入的,极可能是EMVCo于2014/4发布的Payment Token技术规范,抛砖引玉,希冀能为大家解惑一二,以下内容有任何不当之处,还请不吝斧正。

一、Token体系简介

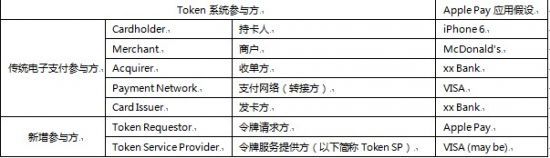

Apple Pay引入的Token体系中,除了传统电子支付参与方外,新增了2个参与方,如下图所示:

Token的应用原理:Token SP根据Token Requestor提供的PAN(主帐号)生成Token后,将Token作为PAN的替代值流转在支付的各个环节,使得在支付流程中,独一无二的PAN只在Token SP、转接方、发卡方间传递,由于三者专线连接且彼此互信,且当Token被检测到风险或到期时,将再次生成新Token替代,从而大幅降低支付过程中PAN泄漏的可能性,极大地提高了PAN的安全性。

在Token体系中,流转的核心数据如下图所示:

Token在NFC终端近场支付的应用,可以浓缩为以下2幅流程图:

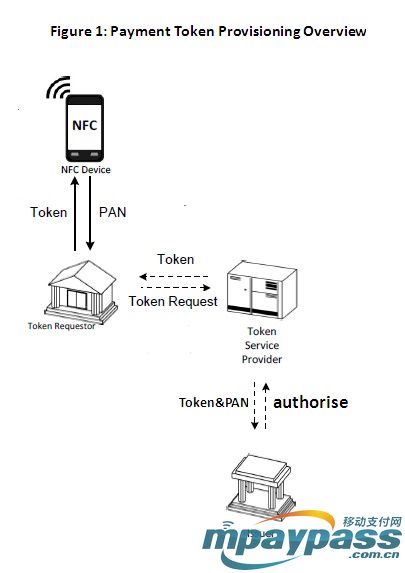

二、Token申请流程

Token申请流程图详解:

1、 NFC终端传递PAN至Token Requestor;

2、 Token Requestor向Token SP发起Token申请,发送PAN;

3、 Token SP根据PAN,生成对应的Token并返回至Token Requestor,同时建立PAN至Token的映射并存储在Token库中,与发卡方共享此Token库;

4、 Token Requestor将返回的Token传递至NFC终端。

三、Token应用流程

Token应用流程图详解:

1、 Token从NFC终端开始,依次传递至POS、收单方、转接方;

2、 转接方通过与Token SP的接口,发送Token至Token SP;

3、 Token SP对Token执行去令牌化操作,并将PAN传递至转接方;

4、 转接方将Token&PAN传递至发卡方,发卡方用Token库进行验证,验证通过后,再将PAN传递至转接方;

5、 验证后的Token从转接方开始,依次传递至收单方和POS,之后Token作为PAN的替代值继续后续的交易流程。

以上是Token的技术实现方案,可以看到,在交易过程中,PAN传递且仅传递在Token SP、发卡方和转接方三者之间。

四、Q&A(干货分享)

这段时间和业内同行交流过程中,收集了一些有关Apple Pay系统中 Payment Token体系的各种疑惑,并对此作了些简略的解答,汇总如下:

1、 Q:Token的用途和目的?

A: 作为PAN的替代值,大幅度降低了在交易流程中PAN泄漏的安全隐患。

2、 Q: Token替代PAN,安全性如何得到提升?

A:Token替代PAN,使得PAN只在Token SP、转接方、发卡方间传递,而这三者理论上是互信的,且是专线连接,从而大幅度降低了在交易流程中PAN泄漏的安全隐患。

3、 Q:Token作为PAN的替代值,如何解决在传统交易流程中,也存在的与PAN类似的泄漏隐患?

A:当Token被检测到风险或到期时,再次生成新Token替代。

4、 Q:Token生成和验证完成后,后续的传统交易流程是否改变?

A: 仅就Apply Pay目前披露的信息而言,完成Token生成和验证后,Token将作为PAN的替代值被使用,不改变后续的传统交易流程。

5、 Q:Token体系中,谁能承担新引入的Token Requestor和Token SP角色?

A:可以是新玩家,也可以是传统交易流程中的老玩家,规范并没有强制定义谁去承担这两个角色,所以不同的应用场景,可能这两个角色的承担者不同。

a) 能获得用户PAN的实体是天然的Token Requestor,如支付宝钱包、各银行手银等;

b) 能得到发卡方授权,建立PAN至Token的映射的实体是Token SP,如转接方或发卡方等,其中转接方是Token SP最可能的承担者。

c) Token SP控制PAN至Token的映射这一核心数据,在Token系统中十分关键,而Token Requestor相对不重要。

6、 Q:Token在iPhone6中的存储位置?

A:规范中并未强制规定Token的存储位置,可选的有远程存储、SE、TEE等多种存储方式,仅就Apply Pay披露的信息而言,合理怀疑Token存储在iPhone6的eSE中。

7、 Q:Token体系在国内技术实现的难点在何处?

A:首先要建立Token Requestor和Token SP系统;其次,Token传递路径上的所有参与方(POS、收单方、转接方、发卡方)均需要按照规范进行相应的系统升级,以保证良好的互操作性和一致性。

8、 Q:Apple Pay方案中运营商似乎被边缘化了?

A:只要是eSE模式,运营商都可能被边缘和管道化。SE控制权的博弈过程中,移动终端厂商一步步积累了愈来愈深厚的技术和业务实力,运营商的优势将越来越小,合理预期运营商被边缘和管道化是大势所趋。

9、 Q:Apply Pay方案在国内是否能成功复制?

A:Apply Pay在NFC原有的产业链上又新增了Token Requestor和Token SP,成功复制Apply Pay需要两个前提,或者拥有庞大的NFC手机用户体量(掌控eSE),或者成为数量稀缺的Token SP(掌控PAN至Token的映射核心数据)。原先看好小米,可惜米4不带NFC。

最后,还有一段私货如鲠在喉,不吐不快。EMV Payment Tokenisation Specification的发布日期是2014/4,版本为V1.0,而9月发布的iPhone6在Apple Pay应用中为移动支付率先引入Token体系,从规范发布到体系应用的时间差如此短,合理怀疑苹果是此规范幕后的推动人之一;16日苹果加入GP组织,步步为营的策略,再次对苹果硬件+软件+服务的全系统整合能力深表敬畏。

孙子兵法云:善攻者动于九天之上;善战者无赫赫之功。诚如斯言!

参考资料:EMVCo_Payment_Tokenisation_Specification_Technica1_Framework_v1.0.pdf

链接:http://www.emvco.com/specifications.aspx?id=263

本文系移动支付从业者谢勇原创,如需转载,请注明出处,谢谢。