scikit-learn : Bayesian Ridge Regression

贝叶斯岭回归

在岭回归主题中,我们介绍了岭回归优化的限制条件。我们还介绍了相关系数的先验概率分布的贝叶斯解释,将很大程度地影响着先验概率分布,先验概率分布通常均值是0。

背景

岭回归和LASSO用贝叶斯观点来解释,与频率优化观点解释相反。scikit-learn只实现了贝叶斯岭回归,我们将对比两种回归算法。

准备模拟数据

首先,我们创建一个回归数据集:

from sklearn.datasets import make_regression

X, y = make_regression(1000, 10, n_informative=2, noise=20)sklearn 调用bayesian ridge

我们可以把岭回归加载进来拟合模型:

from sklearn.linear_model import BayesianRidge

br = BayesianRidge()有两组相关系数,分别是alpha_1 / alpha_2和lambda_1 / lambda_2。其中,alpha_*是先验概率分布的 α 超参数,lambda_*是先验概率分布的 λ 超参数。

首先,让我们不调整参数直接拟合模型:

br.fit(X, y)

br.coef_array([ 1.61121595e-01, 6.14013495e-01, -9.47984731e-02,

1.21647463e+00, -3.56269283e-01, -8.25356834e-02,

-8.79509253e-01, 8.68182936e+01, 3.77686282e+01,

-7.82795526e-01])

现在,我们来调整超参数,注意观察相关系数的变化:

br_alphas = BayesianRidge(alpha_1=10, lambda_1=10)

br_alphas.fit(X, y)

br_alphas.coef_array([ 1.60231407e-01, 6.12504197e-01, -9.21040743e-02,

1.21254421e+00, -3.58470294e-01, -8.59685982e-02,

-8.80643964e-01, 8.67400560e+01, 3.77362149e+01,

-7.81155501e-01])

原理

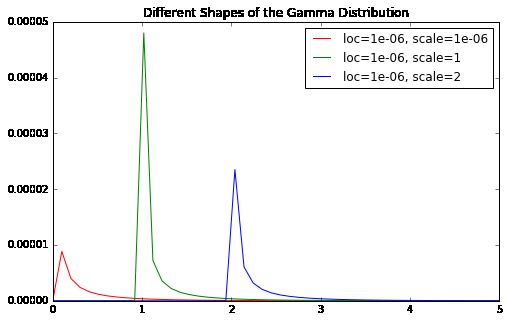

因为是贝叶斯岭回归,我们假设先验概率分布带有误差和 α 参数,先验概率分布都服从 Γ 分布。

Γ 分布是一种极具灵活性的分布。不同的形状参数和尺度参数的 Γ 分布形状有差异。1e-06是 scikit-learn里面BayesianRidge形状参数的默认参数值。

import matplotlib.pyplot as plt

%matplotlib inline

from scipy.stats import gamma

import numpy as np

form = lambda x, y: "loc={}, scale={}".format(x, y)

g = lambda x, y=1e-06, z=1e-06: gamma.pdf(x, y, z)

g2 = lambda x, y=1e-06, z=1: gamma.pdf(x, y, z)

g3 = lambda x, y=1e-06, z=2: gamma.pdf(x, y, z)

rng = np.linspace(0, 5)

f, ax = plt.subplots(figsize=(8, 5))

ax.plot(rng, list(map(g, rng)), label=form(1e-06, 1e-06), color='r')

ax.plot(rng, list(map(g2, rng)), label=form(1e-06, 1), color='g')

ax.plot(rng, list(map(g3, rng)), label=form(1e-06, 2), color='b')

ax.set_title("Different Shapes of the Gamma Distribution")

ax.legend();

你会看到,相关系数最终都会收缩到0,尤其当形状参数特别小的时候。

进一步理解

就像我前面介绍的,还有一种LASSO的贝叶斯解释。我们把先验概率分布看出是相关系数的函数;它们本身都是随机数。对于LASSO,我们选择一个可以产生0的分布,比如双指数分布(Double Exponential Distribution,也叫Laplace distribution)。

from scipy.stats import laplace

form = lambda x, y: "loc={}, scale={}".format(x, y)

g = lambda x: laplace.pdf(x)

rng = np.linspace(-5, 5)

f, ax = plt.subplots(figsize=(8, 5))

ax.plot(rng, list(map(g, rng)), color='r')

ax.set_title("Example of Double Exponential Distribution");

留意看x轴为0处的顶点。这将会使LASSO的相关系数为0。通过调整超参数,还有可能创建出相关系数为0的情况,这由问题的具体情况决定。