使用集成学习构建机器学习预测模型

前段时间参加了一家量化投资公司的面试,其中用了集成学习算法,发现效果很好,现在将代码公布出来,以便小白学习,大神请绕道!!!

原问题:请结合附件Excel表中的数据完成下列问题:

模型

1)以投资金额为目标变量建立一个线性模型。

2)以投资金额高低区分高投资与低投资用户,以此为目标变量建立逻辑回归模型。

3)以投资金额高低区分高投资与低投资用户,以此为目标变量建立一至两个机器学习模型(GBM, Random Forrest, Neural Network, SVM 等等)

附加了集成学习算法以此来提高模型性能

——————————————————–

可以看出问题是一个二分类的问题,本教程教你如何利用机器学习算法对用户分类-以人人贷数据为例,亮点主要是集成学习算法,废话不多说,直接上干货。

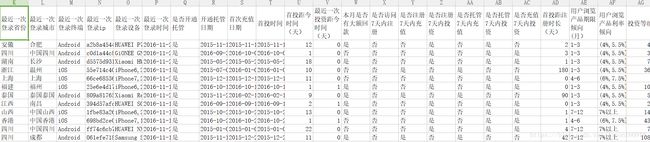

首先源数据长这样

可以看出数据清洗还挺复杂的,别慌,我们慢慢来!

#导入所用的工具包

import pandas as pd

import numpy as np

import redata=pd.read_excel(r"./模型算法-02-Quantum One 面试数据集.xlsx")#读取数据,后面有数据链接SEED=123#设立随机种子以便结果复现

np.random.seed(SEED)data.info()#查看数据基本信息运行可以得到以下结果:

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 5000 entries, 0 to 4999

Data columns (total 33 columns):

用户id 5000 non-null object

投资金额 5000 non-null float64

年龄 5000 non-null int64

性别 5000 non-null object

手机省份 4994 non-null object

手机城市 4994 non-null object

注册时间 5000 non-null object

用户注册终端 5000 non-null object

用户注册渠道 670 non-null object

会员级别 5000 non-null object

最近一次登录省份 4982 non-null object

最近一次登录城市 4982 non-null object

最近一次登录终端 4995 non-null object

最近一次登录ip 4982 non-null object

最近一次登录设备 4018 non-null object

最近一次登录时间 4995 non-null object

是否开通托管 5000 non-null object

开通托管日期 4999 non-null object

首次充值日期 4990 non-null object

首投时间 4986 non-null object

首投距今时间(天) 4986 non-null float64

最近一次投资距今时间(天) 4986 non-null float64

本月是否有大额回款 5000 non-null object

是否访问7天内注册 5000 non-null object

是否注册7天内充值 5000 non-null object

是否注册7天内投资 5000 non-null object

是否托管7天内充值 5000 non-null object

是否托管7天内投资 5000 non-null object

是否充值7天内投资 5000 non-null object

首投距注册时长(天) 4986 non-null float64

用户浏览产品期限倾向(月) 4220 non-null object

用户浏览产品利率倾向 4221 non-null object

投资等级 5000 non-null int64

dtypes: float64(4), int64(2), object(27)

memory usage: 1.3+ MB可以看出,样本量是5000行,30个变量,大部分变量都有缺失值,有27个object对象,之后要对这些非数值变量进行量化处理才行。

data=data.drop(["最近一次登录ip","用户注册渠道"],axis=1)#考虑到用户注册渠道变量缺失值太多,直接删除,然后最近一次登录IP没有对它解析,这个也暂时删除掉。data=data.fillna(method='pad')#填补缺失值,用的是pad平滑数据的方法,一定要记得加method=哦,要不然有时候会把pad当做字符串填进去的data.info()#再次查看数据信息,缺失值填充完毕<class 'pandas.core.frame.DataFrame'>

RangeIndex: 5000 entries, 0 to 4999

Data columns (total 31 columns):

用户id 5000 non-null object

投资金额 5000 non-null float64

年龄 5000 non-null int64

性别 5000 non-null object

手机省份 5000 non-null object

手机城市 5000 non-null object

注册时间 5000 non-null object

用户注册终端 5000 non-null object

会员级别 5000 non-null object

最近一次登录省份 5000 non-null object

最近一次登录城市 5000 non-null object

最近一次登录终端 5000 non-null object

最近一次登录设备 5000 non-null object

最近一次登录时间 5000 non-null object

是否开通托管 5000 non-null object

开通托管日期 5000 non-null object

首次充值日期 5000 non-null object

首投时间 5000 non-null object

首投距今时间(天) 5000 non-null float64

最近一次投资距今时间(天) 5000 non-null float64

本月是否有大额回款 5000 non-null object

是否访问7天内注册 5000 non-null object

是否注册7天内充值 5000 non-null object

是否注册7天内投资 5000 non-null object

是否托管7天内充值 5000 non-null object

是否托管7天内投资 5000 non-null object

是否充值7天内投资 5000 non-null object

首投距注册时长(天) 5000 non-null float64

用户浏览产品期限倾向(月) 5000 non-null object

用户浏览产品利率倾向 5000 non-null object

投资等级 5000 non-null int64

dtypes: float64(4), int64(2), object(25)

memory usage: 1.2+ MB连续数据离散化

#用describe方法查看哪些变量需要离散化,一般是float对象都需要离散化

data[["年龄","投资等级","首投距今时间(天)","最近一次投资距今时间(天)","首投距注册时长(天)","投资金额"]].describe()得到以下结果:

年龄 投资等级 首投距今时间(天)最近一次投资距今时间(天)首投距注册时长(天)投资金额

count 5000.000000 5000.000000 5000.000000 5000.000000 5000.000000 5.000000e+03

mean 40.943400 195.278000 8.769400 0.506800 34.208800 1.955289e+05

std 11.532042 703.234875 6.502452 0.887531 89.600659 7.032177e+05

min 10.000000 0.000000 0.000000 0.000000 0.000000 7.200000e+02

25% 32.000000 36.000000 2.000000 0.000000 0.000000 3.600000e+04

50% 40.000000 72.000000 8.000000 0.000000 2.000000 7.200000e+04

75% 48.000000 144.000000 14.000000 1.000000 13.250000 1.440000e+05

max 87.000000 29880.000000 23.000000 18.000000 689.000000 2.988000e+07考虑采用四分位数划分的方法进行离散化,划分为4类

将用abcd代替四分类,0到25%=a,25%到50%=b,以此类推

def split0(x,col):

if np.percentile(col,25)>x>=min(col):

x="a"

elif np.percentile(col,50)>x>=np.percentile(col,25):

x="b"

elif np.percentile(col,75)>x>=np.percentile(col,50):

x="c"

else:

x="d"

return x #不能少

for y in ["年龄","投资等级","首投距今时间(天)","最近一次投资距今时间(天)","首投距注册时长(天)"]:

data[y]=data[y].apply(lambda x:split0(x,data[y]))将变量名含有“是否”用正则化匹配出来,并将取值为是否替换为1和0,为了下一步哑变量处理,但后来博主发现,并不需要用01代替,算法会自动识别:)

for i in data.columns:

if re.search("是否",i):

data[i]=data[i].map({"是":1,"否":0})将变量名含有“时间和日期”用正则化匹配出来,并将其取值包含2015和2016字符替换为1和0

def match_col(x):

if re.search("2015",x):

x=0

elif re.search("2016",x):

x=1

else:pass

return x

for i in data.columns:

if re.search('日期',i) or re.search('时间',i):

data[i]=data[i].apply(lambda x: match_col(x))

print("匹配了这些列",i)匹配了这些列 注册时间

匹配了这些列 最近一次登录时间

匹配了这些列 开通托管日期

匹配了这些列 首次充值日期

匹配了这些列 首投时间

匹配了这些列 首投距今时间(天)

匹配了这些列 最近一次投资距今时间(天)

将登录设备列也进行处理,以便后续分析,把所有苹果手机分为一类,所有小米手机分为一类,以此类推

def split2(x):

if re.search("iphone",x):

x="a"

elif re.search("HUAWEI",x):

x="b"

elif re.search("Xiaomi",x):

x="c"

else:x="d"

return x

data["最近一次登录设备"]=data["最近一次登录设备"].apply(split2)提取目标变量并命名为Y

Y=data.pop("投资金额")

#为了后面用梯度下降法计算w,所以这里需要reshape为2维

Y=pd.DataFrame(Y.values.reshape((5000,1)))数据清洗完毕之后,将除用户id之外的所有变量进行哑变量处理,目的是将不能够定量处理的变量量化

X=pd.get_dummies(data[data.columns.drop("用户id")])接下来针对第一问求解线性模型

X=X.add(np.ones(len(X)),axis=0)#增加偏置列,默认为1

def scale(x):#进行数据标准化,防止过拟合

x=(x-x.mean())/(x.std()+0.0001)

return x

X=X.apply(scale,axis=0)from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test=train_test_split(X,Y,test_size=0.3,random_state=SEED)#划分数据集建立线性回归模型,由于输入数据是奇异矩阵,不可逆,所以直接求w无效,采取利用随机梯度下降算法求近似解

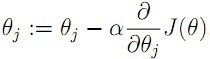

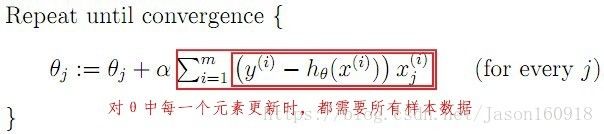

更新方式如下:

更新公式为:

def linear_regression_by_gd(X, Y, gamma=0.000001, eps=0.0001, max_iter=100): #梯度下降求线性回归

pre_w = np.array(np.ones((X.shape[1], 1)))

cur_w = np.array(np.zeros((X.shape[1], 1)))

count = 1

while (cur_w - pre_w).T.dot(cur_w - pre_w) > eps and count < max_iter:

pre_w = cur_w

cur_w = cur_w - np.array(gamma / np.sqrt(count) * X.T.dot( X.dot(cur_w) - Y))

count += 1

return cur_w求得线性模型的系数W

w = linear_regression_by_gd(x_train, y_train)以投资金额超过该值的中位数设为高投资用户

以投资金额不超过该值的中位数设为低投资用户

以此为目标变量建立逻辑回归模型

import os

import numpy as np

if __name__ == "__main__":

print ("linear regression")

print ("\t training start ...")

threshold = Y.median()

gamma, eps, max_iter = 0.01, 0.001, 10

print ("\t training done !")

train_y_predict = x_train.dot(w)

test_y_predict = x_test.dot(w)

print ("\t train predict error\t: %f"%(sum( abs( (2**(train_y_predict > threshold) - 1) - (2**(y_train > threshold) -1) ))/ (len(y_train) + 0.0)))

print ("\t test predict error \t: %f"%(sum( abs( (2**(test_y_predict > threshold) - 1) - (2**(y_test > threshold) - 1) )) / (len(y_test) + 0.0)))#打印收敛时的权重W

print(w)y_train=2**(y_train > Y.median()) -1#将连续目标变量转换为2分类变量,median表示中位数值

y_train1 = np.ravel(y_train)

y_test=2**(y_test > Y.median()) -1

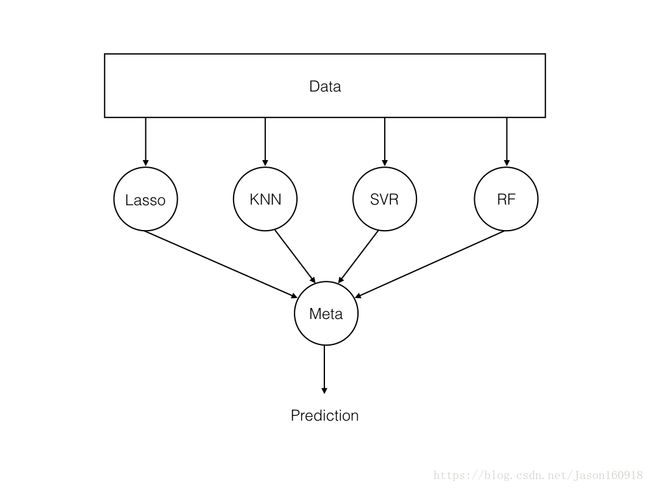

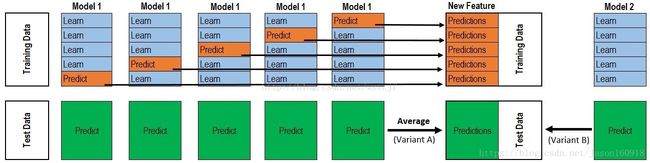

y_test1 = np.ravel(y_test)构造多个机器学习模型进行集成,思路是定义一些基学习器和一个元学习器,如下图所示:

基学习器如下:

from sklearn.svm import SVC

from sklearn.naive_bayes import GaussianNB

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.neighbors import KNeighborsClassifier

from sklearn.neural_network import MLPClassifier

from sklearn.pipeline import make_pipeline

from sklearn.ensemble import ExtraTreesClassifier

from sklearn.ensemble import AdaBoostClassifier

from sklearn.tree import DecisionTreeClassifier

import lightgbm as lgb_model

def get_models():

#"""Generate a library of base learners."""

nb = GaussianNB()#朴素贝叶斯

svc = SVC(C=1,random_state=SEED,kernel="linear" ,probability=True)#kernel选用线性最好,因为kerenl太复杂容易过拟合,支持向量机

knn = KNeighborsClassifier(n_neighbors=3)#K近邻聚类

lr = LogisticRegression(C=100, random_state=SEED)#逻辑回归

nn = MLPClassifier((80, 10), early_stopping=False, random_state=SEED)#多层感知器

gb = GradientBoostingClassifier(n_estimators=100, random_state=SEED)#GDBT

rf = RandomForestClassifier(n_estimators=10, max_features=3, random_state=SEED)#随机森林

etree=ExtraTreesClassifier(random_state=SEED)#etree

adaboost=AdaBoostClassifier(random_state=SEED)#adaboost

dtree=DecisionTreeClassifier(random_state=SEED)#决策树

lightgbmlgb=lgb_model.sklearn.LGBMClassifier(is_unbalance=False,learning_rate=0.04,n_estimators=110,max_bin=400,scale_pos_weight=0.8)#lightGBM,需要安装lightGBM,pip3 install lightGBM

models = {

'svm': svc,

'knn': knn,

'naive bayes': nb,

'mlp-nn': nn,

'random forest': rf,

'gbm': gb,

'logistic': lr,

'etree': etree,

'adaboost': adaboost,

'dtree': dtree,

'lgb': lgb,

}

return models

def train_predict(model_list):#预测

"""将每个模型的预测值保留在DataFrame中,行是每个样本预测值,列是模型"""

P = np.zeros((y_test.shape[0], len(model_list)))

P = pd.DataFrame(P)

print("Fitting models.")

cols = list()

for i, (name, m) in enumerate(model_list.items()):

print("%s..." % name, end=" ", flush=False)

m.fit(x_train, y_train1)

P.iloc[:, i] = m.predict(x_test)

cols.append(name)

print("done")

P.columns = cols

print("ALL model Done.\n")

return P

def score_models(P, y):#打印AUC值

#"""Score model in prediction DF"""

print("Scoring AUC的值models.")

for m in P.columns:

score = roc_auc_score(y, P.loc[:, m])

print("%-26s: %.3f" % (m, score))

print("Done.\n")查看其模型预测AUC分数

from sklearn.metrics import roc_auc_score

base_learners = get_models()

P = train_predict(base_learners)

score_models(P, y_test1)查看各个模型结果之间的相关性,相关性低的话集成的效果越好

from mlens.visualization import corrmat

import matplotlib.pyplot as plt

corrmat(P.corr(), inflate=False)

plt.show()得出以下结果

Scoring models.

svm : 0.888

knn : 0.585

naive bayes : 0.832

mlp-nn : 0.838

random forest : 0.750

gbm : 0.902

logistic : 0.870

etree : 0.891

adaboost : 0.888

dtree : 0.882

lgb : 0.896

Done.可以发现各个模型的AUC值都较高,超过了0.5,其实可以删除KNN,因为其效果太差,博主懒,没有删除:)

可以得出以下相关矩阵图

发现有部分模型之间的相关性较弱,考虑集成学习以提高精度,baseline为上述模型的最大值,为0.902,我们的目标是集成之后的准确率超过baseline

定义元学习器GBDT

meta_learner = GradientBoostingClassifier(

n_estimators=1000,

loss="exponential",

max_features=3,

max_depth=5,

subsample=0.8,

learning_rate=0.05,

random_state=SEED

)meta_learner.fit(P, y_test1)#用基学习器的预测值作为元学习器的输入,并拟合元学习器,元学习器一定要拟合,不然无法集成。输出如下:

GradientBoostingClassifier(criterion='friedman_mse', init=None,

learning_rate=0.05, loss='exponential', max_depth=5,

max_features=3, max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=1000,

presort='auto', random_state=123, subsample=0.8, verbose=0,

warm_start=False)利用stacking集成学习算法进行集成,stacking算法如下:

定义一个超级学习器Superlearner,需要首先安装集成学习包mlens—pips3 install mlens

from mlens.ensemble import SuperLearner

#5折集成

sl = SuperLearner(

folds=5,

random_state=SEED,

verbose=2,

backend="multiprocessing"

)

sl.add(list(base_learners.values()), proba=True) # 加入基学习器

sl.add_meta(meta_learner, proba=True)# 加入元学习器

# 训练集成模型

sl.fit(x_train[:1000], y_train1[:1000])

# 预测

p_sl = sl.predict_proba(x_test)

print("\n超级学习器的AUC值: %.3f" % roc_auc_score(y_test1, p_sl[:, 1]))可以得到以下输出

[MLENS] backend: threading

[MLENS] Found 1 residual cache(s):

1 (4096): C:\Users\ADMINI~1\AppData\Local\Temp\.mlens_tmp_cache_286mdeqo

Total size: 4096

[MLENS] Removing... done.

Processing layer-1 done | 00:00:37

Processing layer-2 done | 00:00:01

Fit complete | 00:00:38

Predicting 2 layers

Processing layer-1 done | 00:00:04

Processing layer-2 done | 00:00:00

Predict complete | 00:00:05

超级学习器的ROC-AUC值: 0.9660.966远大于0.902,表明集成模型性能表现不错

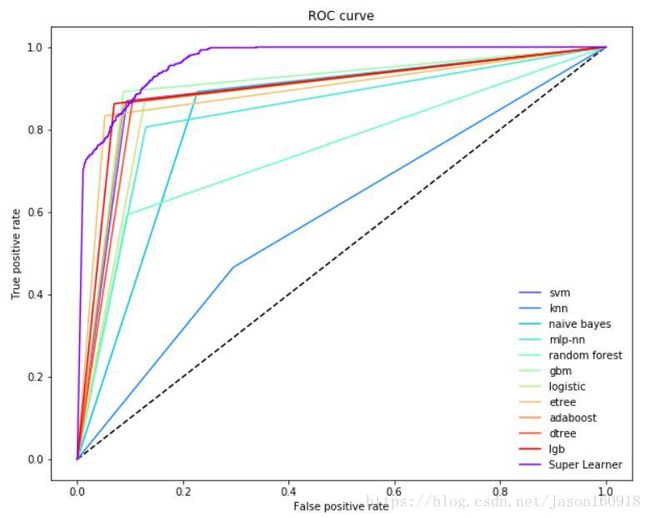

画ROC曲线对模型性能进行比较

from sklearn.metrics import roc_curve

import matplotlib.pyplot as plt

#画roc曲线

def plot_roc_curve(ytest, P_base_learners, P_ensemble, labels, ens_label):

"""Plot the roc curve for base learners and ensemble."""

plt.figure(figsize=(10, 8))

plt.plot([0, 1], [0, 1], 'k--')

cm = [plt.cm.rainbow(i)

for i in np.linspace(0, 1.0, P_base_learners.shape[1] + 1)]

for i in range(P_base_learners.shape[1]):

p = P_base_learners[:, i]

fpr, tpr, _ = roc_curve(ytest, p)

plt.plot(fpr, tpr, label=labels[i], c=cm[i + 1])

fpr, tpr, _ = roc_curve(ytest, P_ensemble)

plt.plot(fpr, tpr, label=ens_label, c=cm[0])

plt.xlabel('False positive rate')

plt.ylabel('True positive rate')

plt.title('ROC curve')

plt.legend(loc="lower right",frameon=False)

plt.show()plot_roc_curve(y_test1, P.values, p_sl[:,1], list(P.columns), "Super Learner")

可以看出Superlearner的性能最佳,至此集成完毕,效果非常不错!下一步考虑将深度学习模型进行集成。

数据连接:https://pan.baidu.com/s/10dchvkOsPqAcPsPe5lv76A 密码:vzww