【笔记】HMM在股票指数中的简单应用

简述

这里要感谢一位研究生师兄分享了我这篇文章

https://www.ricequant.com/community/topic/788/

本文,是对上面文章的梳理,并做出了在本地条件下使用的代码

过程

隐藏马尔可夫(HMM)过程本质上,根据显式的数据,反推隐藏的状态。

类似于从输出链反推导出状态链。而每个状态,都有对应的输出可能。

这里假设所有的特征向量都服从高斯分布。(这个假设是自然的。中心极限定理,大数定理了解一下~)

关于实现这份代码中,遇到了很多坑。

- pandas.Series.multiply()含义解释

- pandas.DataFrame.multiply()含义解释

- 【解决办法】read_csv()第一列作为index

- DeprecationWarning: Function log_multivariate_normal_density is deprecated; The function log_multiva

- 如何下载沪深300历史数据

- 考虑到jupyter上的连续性操作,和普通的Python脚本之间的不同,所以,我们需要调用np.argsort()来得到最优的几个判断因子。

代码

- 环境:Python 3.6 + Windows10

- 调用的所有库都需要

pip install - 所调用的数据包文件名为

1.csv。下载方式为上面链接中的最后一个的,第二种下载方式。

from hmmlearn import hmm

import numpy as np

from matplotlib import pyplot as plt

import pandas as pd

n = 6 # 6个隐藏状态

data = pd.read_csv('1.csv', index_col=0)

volume = data['volume']

close = data['close']

logDel = np.log(np.array(data['high'])) - np.log(np.array(data['low']))

logRet_1 = np.array(np.diff(np.log(close)))

logRet_5 = np.log(np.array(close[5:])) - np.log(np.array(close[:-5]))

logVol_5 = np.log(np.array(volume[5:])) - np.log(np.array(volume[:-5]))

# 保持所有的数据长度相同

logDel = logDel[5:]

logRet_1 = logRet_1[4:]

close = close[5:]

Date = pd.to_datetime(data.index[5:])

A = np.column_stack([logDel, logRet_5, logVol_5])

model = hmm.GaussianHMM(n_components=n, covariance_type="full", n_iter=2000).fit(A)

hidden_states = model.predict(A)

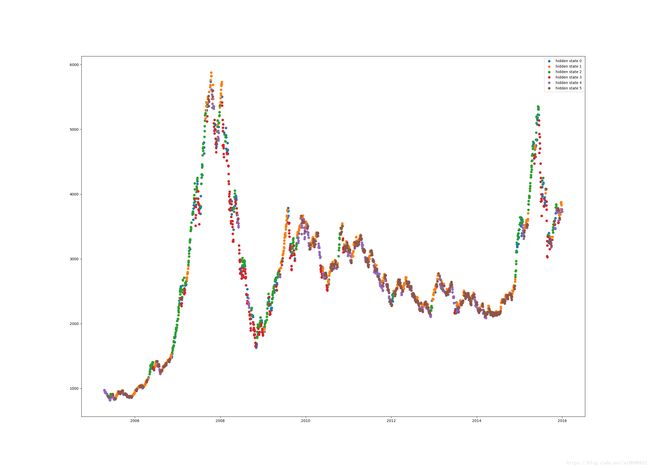

plt.figure(figsize=(25, 18))

for i in range(n):

pos = (hidden_states == i)

plt.plot_date(Date[pos], close[pos], 'o', label='hidden state %d' % i, lw=2)

plt.legend()

plt.show()

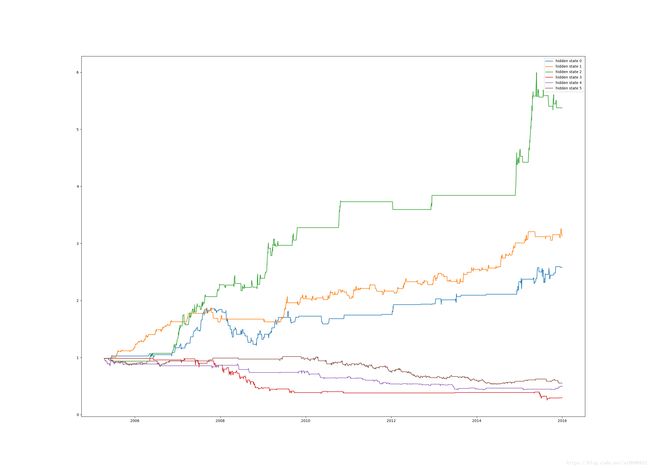

res = pd.DataFrame({'Date': Date, 'logReg_1': logRet_1, 'state': hidden_states}).set_index('Date')

series = res.logReg_1

templist = []

plt.figure(figsize=(25, 18))

for i in range(n):

pos = (hidden_states == i)

pos = np.append(1, pos[:-1])

res['state_ret%d' % i] = series.multiply(pos)

data_i = np.exp(res['state_ret%d' % i].cumsum())

templist.append(data_i[-1])

plt.plot_date(Date, data_i, '-', label='hidden state %d' % i)

plt.legend()

plt.show()

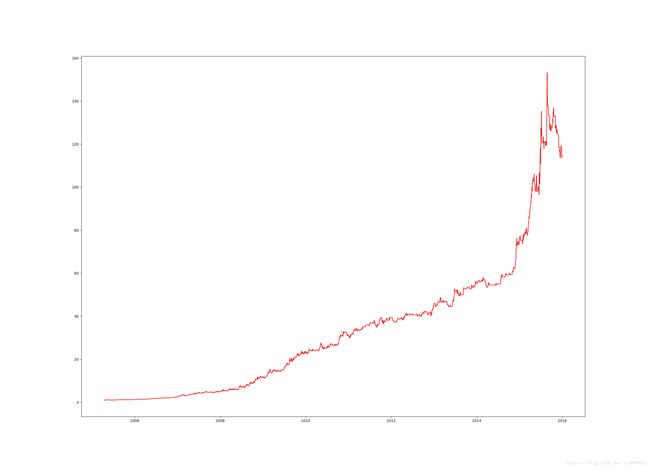

templist = np.array(templist).argsort()

long = (hidden_states == templist[-1]) + (hidden_states == templist[-2]) # 买入

short = (hidden_states == templist[0]) + (hidden_states == templist[1]) # 卖出

long = np.append(0, long[:-1])

short = np.append(0, short[:-1])

plt.figure(figsize=(25, 18))

res['ret'] = series.multiply(long) - series.multiply(short)

plt.plot_date(Date, np.exp(res['ret'].cumsum()), 'r-')

plt.show()

数据图

实用性分析

- 由于采用多因子最后整合的出来的效果,所以,对于交易的时候乘上的那个数值可能是大于1的数(这方面的考量上,这里最多是2,最小是0)

- 对于每个因子,以及后期的交易上,都是采用每日收盘价的收益率(即今天的收盘价减去昨天的收盘价)求和之后,再e^x函数外包一下。这里,我不是很确定跟采用复利的情况下的区别。不过两者的增幅上都是同一量级的。

- 最后算整个的情况的时候,是先将整个模型分为买入和卖出两个部分分别计算之后,再做收益率的求和变化。但实际交易过程中肯定是不可能这么简单的分的。

- 还有,这里假设了估计是想要钱就来钱的模型。比如说,这里有可能出现,需要做买入某个指数,和卖出某个指数的操作,当然,做期货交易的时候,都是需要提交一定的佣金的。这里没有考虑这个问题。

不过虽然有很多的瑕疵(和现实的差距过于大),但是作为学习的demo,还是非常好的。

感谢那位师兄分享,和原作大神的分享。