2016年,全球对冲基金的数量结束了自2007年以来长达8年的下跌,截至年末共10783家,相比年初的10741家基本持平。而行业管理资产的总规模则在15年末的基础上增加近1300亿美元,同比增长4%到2.99万亿美元。

从不同策略的对冲基金看,资金的净流入/净流出表现相对差异明显。在我们追踪的不同类型对冲基金中,多策略对冲基金资金净流入最多,共有1061亿美元资金流入。此外相对价值策略基金、CTA基金、宏观对冲基金资金净流入都相对居前。执行单边做多策略的对冲基金在2016年净流出最多,共有491亿美元净流出,占年初总规模的19%。

从收益表现看,对冲基金全行业表现相比14-15年有所进步,在此前连续两年负收益的基础上转正,全年平均收益2.6%,从纵向看,整体行业表现有所回暖,但在大类资产表现之间横向比较则显得差强人意。

2016年全年,对冲基金跑输大多数股票市场的主要指数,在主要市场中仅跑赢日经225指数和16年年初就遭遇熔断的上证综指。而全年一路走牛的大宗商品更是将对冲基金远远甩在身后,行业平均表现跑输几乎所有种类的大宗商品。

在收益分布上,55.27%的对冲基金全年取得了正收益,但只有9.77%的基金全年收益在15%以上,只有0.38%的对冲基金全年亏损30%以上,整体上看,对冲基金行业的2016年相对好过。事件驱动策略内部表现最为稳健,有71.97%的事件驱动型对冲基金都获得了正收益,而新兴市场对冲基金中获得高收益的占比最高,22.22%的新兴市场基金取得了15%以上的正收益,更是有9.03%的新兴市场基金全年收益在30%以上。单边放空策略的对冲基金成为全年的大输家,所有基金全年收益都在-15%-0%之间。

整体上看,回顾全球对冲基金行业在过去一年的表现,以下几个特点表现明显:

第一,越小越美。对冲基金,无论全行业表现还是各种策略类型,几乎都表现出小型基金的表现优于大型基金的特点,这一点不仅表现在收益上,也表现在风险收益比指标上。

第二,难以取得超额收益。从全年表现看,只有以投资于新兴市场为主的对冲基金取得了正的超额收益alpha。被动投资理论再一次战胜了主动投资理论。

第三,更多对冲基金选择多策略。越来越多的单一策略基金正在转向多策略,而这种类型的基金存在两点明显优势:1)更加灵活;2)能够最大程度规避监管风险。

第四,相对价值策略受到追捧。相对价值策略在过去10年年化复合增长率排在第一,在市场缺乏趋势性机会时,这种利用关联资产之间定价误差套利的策略优势就更为明显。

第五,FOF规模持续萎缩。FOF基金规模继续萎缩,主要原因包括:1)对冲基金行业整体收益表现不佳;2)包括多策略对冲基金和智能投顾等产品在内的替代产品发展迅速抢占了部分市场。

第六,对冲基金经理正在经受更多风险事件的冲击。2016年全球金融市场的不确定性被进一步放大,不同策略对冲基金月度表现波动也更大,向前看,这种波动并没有减小的迹象。

第七,大宗商品走牛带动资源类基金走牛。2016年是大宗商品的牛市年,全市场排名前三的对冲基金都主要投资于资源品。向前展望,大宗商品价格有望在2017年得到进一步支撑,未来CTA策略和资源品相关对冲基金的表现值得期待。

第八,新兴市场重回巅峰。大宗商品牛市同样带动了以巴西和俄罗斯股市为代表的牛市,并使得新兴市场基金在经历9年之后重回巅峰。但向前看新兴市场表现可能出现分化,金砖四国表现将明显强于其他新兴市场。

2016年的对冲基金行业表现出的一个显著特点是“越小越美”,即规模偏小的对冲基金收益表现强于规模偏大的对冲基金,通过比较简单平均和市值加权平均的收益率,为比较不同规模的对冲基金表现提供了一个视角,简单平均收益率的计算过程中,中小型基金权重相对较高,而市值加权平均收益率计算过程中大型基金权重相对较高,如果简单平均收益率大于市值加权平均收益率,则表明小型基金表现更好,反之则表明大型基金表现更好。

全行业的简单平均月度收益高出市值加权平均收益22个bps(0.28%vs.0.06%),表明大型基金拖了行业后腿。在所有不同策略类型的对冲基金子类别中,只有FOF的市值加权平均收益率高于简单平均收益率(-0.01%vs.-0.03%),表明大型的FOF基金表现优于小型同业。而在所有类型中,多策略基金的两种收益率差距最大,相差50个bps(简单平均0.64%vs.市值加权平均0.14%),表明规模对于业绩的折价可能更大。

图表1:大多数策略类型的对冲基金都是小型跑赢大型。

从风险收益比角度看,小型基金同样跑赢大型基金,除FOF之外所有类型的对冲基金简单平均的Sharpe Ratio均高于市值加权平均,多策略基金同样分化最大。

一个例外是FOF,这种类型的基金是典型的“以大为美”,如果定义“市值加权平均收益率-简单平均收益率”作为规模相对优势指数,如果这一指数为正,则表示大型基金表现强于小型基金,反之则表示小型基金表现强于大型基金。考察这一指数发现,FOF在多数年份都表现为大型基金跑赢小型基金,而整体对冲基金行业则得到相反的结论,只有在相对表现偏弱的年份,特别是2008年全球金融危机之后,大型基金才短暂地跑赢小型基金。

绝大多数对冲基金没有取得超额收益

海外资本市场对于主动投资和被动投资的争论已经由来已久,虽然绝大多数对冲基金的招牌就是自己的选股择时能力,但巴菲特就曾告诫投资者,对冲基金可能并不能跑赢简单盯住大盘的指数基金。2007年巴菲特曾经和FOF对冲基金公司Protégé Partners合伙人Ted Seides立下赌约,看10年之后指数基金能否跑赢Ted Seides的对冲基金组合。虽然赌约还没有正式到期,但截至2016年年底的9年当中,Protégé Partners的投资获得22万美元收益,而巴菲特的指数基金带来了85.4万美元收益,巴菲特在刚刚新鲜出炉的新一年的致股东信中再一次推荐了指数基金。

不幸的是,再一次被巴菲特言中了,绝大多数对冲基金行业并没有能够在2016年击败市场,从超额收益alpha的角度看,只有投资于新兴市场的对冲基金在2016年取得了正的超额收益。被动投资理论再一次战胜了主动投资理论。

图表2:只有新兴市场策略的对冲基金在2016年获得了正的超额收益。

更多对冲基金选择多策略

多策略基金成为2016年资金净流入最多的子类别,共有1061亿美元的资金净流入,而如果比较几种最常见、规模最大的对冲基金类型,除FOF和相对价值基金外,多策略基金规模开始快速增长,而股票多空和单边做多类型基金的规模则开始下降,2016年多策略基金甚至已经超越了单边做多类基金的总规模(多策略3092亿美元vs.单边做多2575亿美元)。

多策略基金有两点较为明显的优势:

第一,多策略基金更加灵活。从简单平均收益率与市值加权平均收益率的对比已经能够看到,多策略基金是规模折价最多的基金子类别,即多策略基金中规模偏小的基金表现优于规模较大的基金,正是灵活性的主要体现。

第二,多策略基金能够规避监管风险。由于执行多种策略,多策略基金能够很好地避免监管风险,例如对特定金融工具的监管风险等,多策略基金相当于分散了风险。因此向前看,对于未来金融监管可能进一步趋严的市场,多策略基金受到的影响会远远小于其他类别基金。

相对价值策略受到追捧

相对价值策略在2016年是资金净流入第二多的对冲基金类别,事实上,如果将目光放的更长,考察过去10年各个对冲基金子类别的规模变动,可以发现相对价值策略在过去10年的年化复合增长率排在第一,达到5.9%。

相对价值策略是利用相互关联资产之间的定价误差来投资获利的策略,即如果判断两种高度相关的资产存在定价偏误,则买入低估的资产,卖出高估的资产,从而赚取这种价差。总体上看,相对价值策略是一种低波动、收益较为稳定的套利策略,不需要过多考虑市场的运行方向,常见的例如可转债套利、固定收益套利等都属于此类。过去一段时间的市场预测趋势难度明显加大,相对价值的策略就得以显现。

FOF规模持续萎缩

FOF在2016年发生了367亿美金的资金净流出,而事实上,FOF自2007年的规模高点至今已经发生了明显缩减,高峰时FOF基金总规模达到1.3万亿美元,占全部对冲基金行业总资产规模的37%,而2016年末FOF基金总规模缩减到2329亿美元,仅为顶峰时期的17%。

FOF基金的核心理念是分散化投资,这一点与多策略类型基金是一致的。而FOF基金规模萎缩的主要原因包括:

一是,对冲基金行业整体收益表现不佳。当整体对冲基金表现较好时,过于注重选择某一种对冲基金可能会较困难,例如2000-2007年的对冲基金大牛市中,除新兴市场基金曾经连续多年年度业绩排名第一外,其他所有对冲基金都没能连续夺冠,因此选择FOF这样的产品性价比非常高。但随着整体行业业绩表现下滑,FOF的一些缺点就开始显现,成为主要矛盾,例如双重收费。

二是,替代产品发展迅速。例如上述提到的多策略对冲基金,本质上与FOF在投资理念上有相近之处,而且规模往往更小,投资策略更加灵活。再如近年来兴起的投资费率更低、投资门槛更低的智能投顾、Smart Beta产品,都开始与FOF争夺市场份额。

对冲基金经理正在经受更多风险事件的冲击

2016年全球金融市场不断有“黑天鹅”飞出,例如英国脱欧、美国大选等,对冲基金经理也在不断经受这些风险事件的冲击,方向选择的错误带来的结果可能是致命的。例如一月初中国市场开年熔断,单边放空策略在开年第一个月以5.5%的月度收益排名第一,但此后则一路走弱,美国股市同样如此,2016年年中最低录得超过10%的下跌,但最后年末则以全年12%的正收益收红。

根据研究机构Preqin所做调查,对冲基金经理表示去年对于业绩影响最大的风险事件包括:油价波动、美国利率政策、大宗商品价格波动、中国经济的不确定性、英国脱欧、美国大选等。以英国脱欧为例,侧重于投资英国和欧洲市场的对冲基金业绩在六月都出现了明显波动。

大宗商品走牛带动资源类基金走牛

2016年的大类资产表现中最为抢眼的就是大宗商品,除部分农产品走跌外,大多数工业品、贵金属和能源化工相关品种全年保持上涨,上涨最多的是受益于中国供给侧改革的煤炭相关品种和螺纹钢,以整体大宗商品指数计,2016年是2009年以后第一次实现两位数的表现,实现了11%的收益。

在美国大选之后市场对于新任总统特朗普未来可能的财政扩张给出很高预期,以LME的基本金属为代表的大宗商品继续迎来上涨。石油价格同样从年初低点全年震荡上行,以WTI原油为例,年初基本维持在30美元/桶平台震荡,而年末已经突破50美元/桶的阻力位。此外,频发的风险事件导致的不确定性上升也推动了市场的恐慌情绪,以黄金为代表的贵金属同样表现不俗。

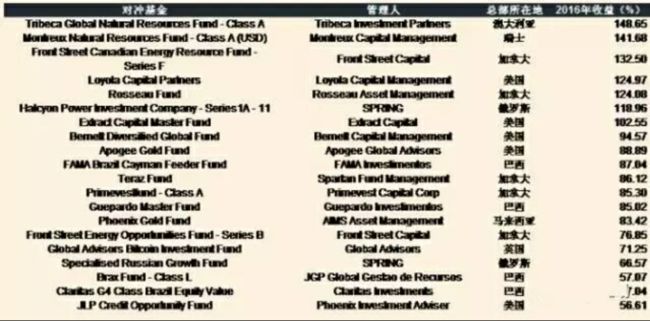

从微观的对冲基金表现也能够感觉到大宗商品的牛市,资源类基金成为2016年的大赢家,全市场表现最好的一只对冲基金为总部位于澳大利亚的Tribeca Investment旗下管理的Tribeca Global Natural Resources Fund,全年收益达到148.65%,而该基金正是以股票多空策略投资于全球上市的自然资源类上市公司。而紧随其后排名第二的总部位于瑞士的Montreux Capital Management管理的Montreux Natural Resources Fund是一只大宗商品型基金,全年收益在141.68%。总部位于加拿大的Front Street Capital旗下Front Street Canadian Energy Resource Fund以132.50%的年化收益位列第三,该公司旗下另一只基金Front Street Energy Opportunities Fund同样上榜,以76.85%的年化收益位列第15。整体上看,投资于资源品的对冲基金成为2016年的大赢家。

图表3:2016年业绩表现前20名对冲基金。

向前展望,随着中国的一系列经济改革政策的稳步推进和美国新任总统特朗普一系列政策的逐步实施,预计中国和美国在2017年经济向下风险不大,整体对于大宗商品的需求不会明显恶化,而另一方面,油价作为大宗商品价格的锚已经大幅反弹,市场普遍预计2017年会在50-60美元/桶的区间震荡运行,这也为大宗商品价格提供了向上的支撑。向前看,大宗商品的表现仍然值得期待,CTA策略基金和投资于资源品相关行业上市公司的股票型基金都值得重点关注。

新兴市场重回巅峰

2016年新兴市场基金绝对是最值得关注的对冲基金子类别之一,伴随着资源品的牛市,以巴西(圣保罗IBOVESPA指数全年上涨+52.2%)和俄罗斯(RTS指数全年上涨+38.9%)为代表的大宗商品价格强相关的市场直接受益,领涨全球股市。而在对冲基金行业表现前20的基金中,有4只来自巴西的管理人,有2只来自俄罗斯的管理人。

这也同样意味着在所有对冲基金的子类别中,新兴市场基金继2007年之后时隔9年重回所有类别的业绩之王。事实上,新兴市场基金一直是对冲基金所有子类别中的“弹性品种”,在整体行业牛市表现往往强于行业,例如2003-2007年的牛市中,新兴市场基金在绝大多数年份表现都位列第一;而当整体行业向下时往往表现更差,例如2008年全球金融危机时新兴市场基金就排名倒数第二,仅仅强于单边做多类股票基金。在连续三年跑输行业平均水平之后,2016年新兴市场基金终于以不俗的表现重回巅峰。

然而向前看,2017年新兴市场可能将迎来分化。由于美国已经开始触发了新一轮的加息周期,叠加特朗普的贸易保护主义倾向,此前受益于经济全球化红利的新兴市场,特别是一些小型开放新兴经济体,一方面要受制于发达市场货币收紧带来的资本外流,另一方面也面临着贸易保护主义下全球经济链条的重构带来的受损,可能成为输家。但整体看,金砖国家可能成为赢家:巴西一方面将受益于大宗商品价格的上涨,另一方面叠加了政治周期的好转;俄罗斯同样受益于大宗商品的牛市,同时货币政策环境还有进一步放松的余地;中国国内的一系列经济改革正在发挥作用;印度也正在国内推行一系列改革政策。因此向前看,新兴市场的牛市可能仍将继续,但主要是在金砖四国的带动下,这四个市场加起来占据了MSCI新兴市场指数的近一半。

从资金流向上看,投资者似乎也已经开始意识到这一点,如果把金砖四国看做一个整体,这一市场在2010-2015年的5年间跑输新兴市场指数,但2016年年初至今跑赢,而新兴市场基金也从2016年末-2017年初开始加大了对这四个市场的配置,正在从资金净流出转为净流入。

展望2017年,全球对冲基金行业仍然面临严峻挑战:

首先,对冲基金行业可能仍然面临资金净流出的风险。总体上看,如果对冲基金行业的业绩表现持续不尽如人意,替代产品的性价比将更优,例如指数基金正在越来越赢得消费者的关注,据Morningstar数据, 2016年,先锋基金吸引的投资者的资金,比所有的共同基金和交易所交易基金的总和还多。而另一边,客户需求的缩减也将为行业带来资金净流出的风险。传统上对冲基金的客户可能来自于主权基金或养老金,但随着这些机构专业化程度的提高,可能会将更多之前外包的投资转为内部运作,则对冲基金行业将会面临市场的萎缩。

其次,受到被动投资的冲击,未来费用率可能持续下滑。传统“2-20”的费率结构已经成为历史,近年来对冲基金的业绩表现并不令投资者感到满意,而全行业整体资金净流入的年份也越来越少,新成立的基金又越来越多,行业竞争仍然在不断升级,这一点最为直接的影响就是新发行的基金不断压低费率来吸引投资人,对冲基金行业已经逐渐成为了“买方市场”。虽然2016年由于行业新发基金数量下降导致费率数据略有上升,平均管理费率上升4bps,平均业绩报酬费率抬升1.96%,但根据研究机构Preqin在16年末的调查,仍然有76%的受访投资人认为对冲基金行业费率在2017年仍然存在进一步下降的空间。

最后,世界经济增速可能继续放缓,潜在风险事件众多,投资大环境未必友好。一方面,虽然Trump的相关政策可能带动美国经济缓慢复苏,但另一方面,同时来自全球其他地方的风险正在逐步累积,全球范围内,逆全球化进程和民粹主义的扩张令金融市场胆战心惊,欧洲可能首当其冲,受制于这种政治风险。此外,美国和全球其他多数货币当局不同步的货币政策周期也将使包括日本、中国和一些小型开放新兴经济体在内的市场承压。因此整体投资的大环境不确定性并没有实质性减少,反而增多了。

但前方并不总是风险,2017年同样是孕育机遇的一年,虽然存在这些严峻挑战,但整体上看,投资亮点仍然存在,例如包括金砖国家、大宗商品市场等在内的大宗商品可能会迎来投资机会。同时,虽然风险事件的威胁仍在,但整体上看,对冲基金行业担心的从来不是风险,而是没有波动,而2017年注定仍然是波动率上升的一年,正所谓“危中存机”,对冲基金的基金经理们仍然可以掘金于市场波动,从而为投资人贡献更好的业绩。