图文编辑 / 养老险直销渠道部

现在,医疗险是除了重疾、寿险之外的一大刚需,人们健康意识越来越高,而医疗成本也越来越贵,怎么能毫无后顾之忧的看病,是大家共同的需求。于是,各种医疗险蜂拥而出,但不是专业人士,面对复杂的条款,哪些一定要看?哪些容易忽略?条款里的雷区怎么避,隐藏条款怎么看?精算君和你说道说道。

一、必须了解的5大关键词

1. 社保范围:限不限社保,都怎么报

不少读者曾表示,会对医疗险中“社保范围内”的概念感到困惑。在报销范围上,有的医疗险只报销社保范围内,比如常见的学平险组合中的医疗险,有的可以不限社保报销范围,比如市面上的几款网红医疗险。

要搞清楚医疗险报什么,就要知道社保(即指社会医疗保险)范围内都有些什么:

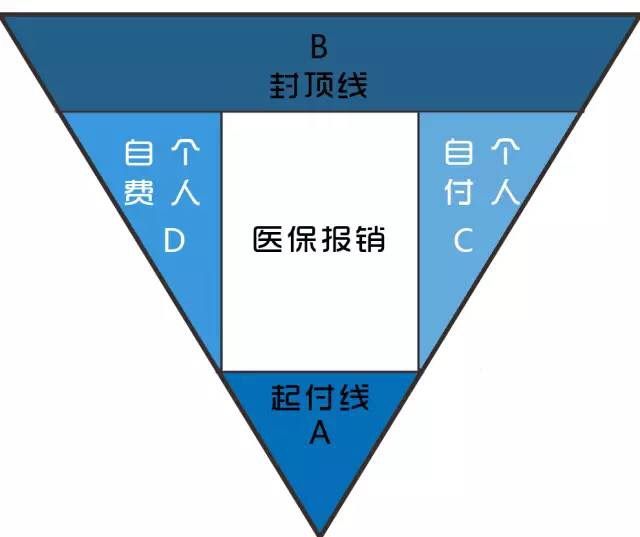

a. 起付线——基本医疗保险统筹基金的报销门槛,通常100到1000元不等,各地区各级别医院不同,未超出起付线部分的费用,完全由个人支付。

说明:起付线按照医院级别设定,深圳市市内一级以下医院为100元,二级医院为200元,三级医院为300元;市外医疗机构已按规定办理转诊或备案的为400元,未按规定办理转诊或备案的为1000元。参保人转诊到不同医院住院治疗的,分别计算起付线。总结下这种设计的逻辑,鼓励小病小痛就在家门口的社区医院就诊。

b. 封顶线——基本医疗保险统筹基金记账范围的最高支付金额,每个地区封顶线会有差异;超出封顶线部分的费用,完全由个人支付。

c. 个人自付部分——指属于社保报销范围内,起付线以上,封顶线以下,需要个人按比例承担的费用,一般是10%。

d. 个人自费部分——超过封顶线,以及不属于社保范围内(例如超出基本医疗保险药品目录)的医疗费用,一般是些特殊的诊疗手段、进口药物,这部分完全由个人支付。

以上是构成社保报销范围的几个重要概念,了解之后,医疗险怎么报,为了方便理解,我们就拿图说话:

限制社保范围内的医疗险,可以报销的范围是A C

不限制社保范围内的医疗险,可以报销的范围是A B C D

2. 补偿原则:以实际支出医疗费用为限额

因为医疗险多属于费用报销型,报销的费用需要以实际支出的医疗费用为限,这也就要求在发生医疗行为时,如果存在多种补偿方式,比如医保、公费医疗、工作单位、其他保险等等,此时医疗险报销的部分就只会是其他途径补偿后,剩余的金额。

这是费用补偿型医疗险的常态,但是如果是定额给付型医疗险,比如现在医疗险中经常附加的住院津贴,就属于定额给付,不会因为已经赔过就不赔。

3. 保证续保:非保证续保是主流

关于保证续保,我们已经提过多次,现在国内市场“保证续保”医疗险,相当罕见。

辨别是否真正保证续保的关键,就是:看条款。

精算君翻阅了市面上十几款医疗险,在相应的条款中,大多数国内产品没有出现任何“保证续保”的字样,仅对普通情况下续保的条件做出了说明。我们就研究一下什么时候下可以续保,什么时候不能?

a. 可以续保

对于续保条件,不同产品的条款规定都有所不同,大部分医疗险产品会要求,续保时需要申请,通过审核,按续保时费率进行缴费即可完成续保。所以续保审核时能否通过的风险,就需要消费者自行承担。

所以市面上现在不少产品,做出了可以“持续续保”的承诺:不会因被保险人的健康状况变化或者使用保险情况而拒绝被保险人续保或者单独调整被保险人的续保保费。

在这种情况下,只要没有违背诚实告知等基本原则,即使身体状况变差,或者发生过理赔,保险公司都承诺可以继续续保。不仅如此,还不会对个人搞“费率歧视”,即保险公司只会根据产品整体经营情况去对所有被保险人调整费率。

如果你买的医疗险的条款里并没有这样的续保约定,在续保审核时可能会面临因为身体不够健康、已经进行过医疗险报销,而被拒绝续保的风险。这种情况看来,做出上述续保承诺的产品,续保的条件相对更宽松。

b. 不可以续保

· 产品停售

· 续保时年龄超过最高年龄限制

· 被保险人身故

· 其他条款列明的情况,比如上个保障年度出现过严重疾病的医疗费用报销,可能会不能通过续保审核;或者被保险人不能接受上调的费率

还有一些医疗险,还会在续保年龄到达一定上限之后,调整报销限额,大家都需要注意查看。

4. 免赔额 :可累计,可抵扣社保

免赔额是医疗险中的老生常谈,从100到30000不等,也有零免赔的产品。免赔额的设计在很大程度上会影响到医疗险的使用率,越低使用频率越高,对消费者越有利。

免赔额,有针对单次医疗报销的也有针对整个保单年度内的。单次免赔额通常在100元左右,主要是针对门诊报销。年免赔额通常更高,主要针对住院和特殊门诊报销,可以用其他途径报销的金额去抵扣,所以大家也不需要被高免赔所吓到。

现在市场上的主流产品,可以抵扣免赔额的途径,主要是其他商业保险的报销,部分产品还会包括医保统筹和公费医疗报销的部分。

虽然免赔额可能不受消费者待见,但是在精算君看来,它并没有那么讨厌。

从设计初衷讲,保险公司通过免赔额设置了一定的报销门槛,“帮助”消费者控制医疗支出,合理使用医疗资源,避免造成浪费。

从定价的角度来讲,高免赔额的存在,可以过滤大部分发生率较高、支出较低的日常医疗行为,降低医疗险的费率,支付百元获得百万的医疗保障的定价秘密就在这。

这样的产品设计,针对的主要是严重受伤或者严重疾病的医疗费用补偿。对于刚步入社会的年轻人,即使不能负担动辄几千元的长期重疾险,也可以购买一份这样的百万中端医疗险,来避免短期重疾风险所带来的财务冲击。

5. 社保身份:有没有,差别在哪

在购买医疗险的时候,都会让投保人选择,是否有社保。这里提到的社保,其实是指代社会医疗保险,它包括了职工、城镇、新农合等等。有没有社会医疗保险,这既关系到了保费的多少,也关系到了最后的报销比例。

报销顺序上,一般是先社保后商保,即使有社保,如果最后未按标准程序报销,报销金额也会打个折扣。

相关的规定一般如下:

有社保,以社保身份投保,按社保身份就诊结算获得报销的,商保100%赔付

有社保,以社保身份投保,未按社保身份就诊结算,没有获得社保报销的,商保赔付60%或70%

实践中,我们也会碰到这样的情况:

· 原未有医保,投保后参保的,理赔时也使用了医保报销,此时商保的赔付会受到影响吗?

经过咨询几家保险公司的客服之后,精算君发现,这种情况下,看病结算时,无论是否先经过社保的报销,不会影响赔付金额,都是以100%的比例赔付的。

其实简单来讲,如果你享受了以社保身份投保时的低保费,就需要报销时严格按照先社保,后医疗险的顺序报销,否则赔付比例就会降低,如果你没有以社保身份进行投保,缴纳了更多的保费,无论之后如何进行报销,都不会影响赔付比例。

二、6个容易忽略的隐藏条款

除此上述几个关键词之外,医疗险条款中还会有几个容易被忽略的小点需要留心:

1. 医院的限制

除了约定的定点医院之外,医疗险中对医院的要求,一般需要是二级以上(含二级)的公立医院的普通部,不能包括特需医疗,干部病房。所以一般的民营医院、社区诊所是不在报销范围内的。

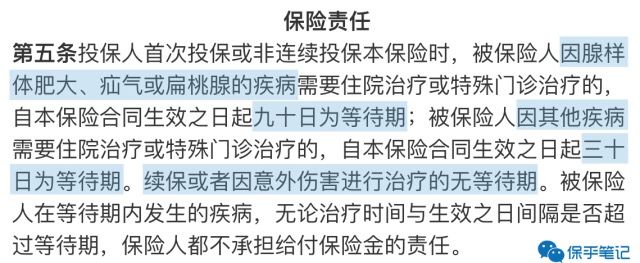

2. 等待期的差别计算

致医疗事故的原因不同,等待期长短也不是相同的。因疾病导致的门诊或住院医疗的,等待期通常为30-90天,因意外事故导致的则无等待期 。

腺样体肥大、疝气、扁桃腺、女性生殖系统疾病较为特殊,多数产品一般会设置90—120天不等的等待期,大家需要注意和其他疾病进行区别。

3. 住院天数限制

医疗险既有年度报销限额,也有年度住院天数限额,通常住院天数以180天为限,超过这180天,即使报销限额没用完,保险公司都不会再承担保险责任。

4. 住院门前后门急诊可以报

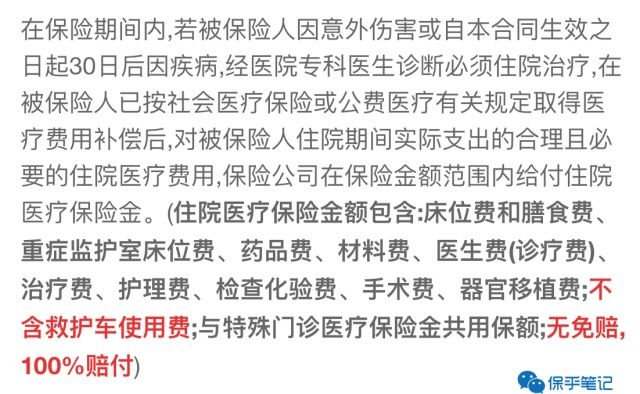

大多数医疗险都不含普通疾病的门急诊责任,但在住院前后一定时间内,由于与住院相同原因发生的门急诊费用,是可以报销的。

5. 救护车费用

大家都知道救护车需要收费,医保并不会报销救护车的费用,在商业医疗险中,也不是所有产品都会包含这部分责任,一定要留心条款规定。

6. 条款以外的特别约定

保险的投保的页面都会有一个“投保须知”,标注着一些必须注意的特别约定,这些约定虽然不起眼,但十分重要。

它可能和你条款中看的的内容有冲突,合同的特殊约定的效力高于条款,此时就只能以约定为准,所以一定要看清楚。比如有些产品条中有将救护车费用列入报销范围,但投保须知中却将这项责任明令免除,那此时只能是以须知为准。

医疗险在众多险种中,并不算一个简单的险种,不同公司不同产品,条款的规定都会有差异,繁多的专有名词不仅会影响到理解,也会对医疗险的使用造成不少阻碍。大家打算购置一款医疗险前,还是要多做功课,认真查看条款,综合比较。

保乎 · 小结

一款好的医疗险,标准是什么?

1. 低免赔额

众安尊享e生刚上市时,其中一个槽点就是就是一万元的免赔额门槛,社保报销的部分无法计入免赔额,那也只能针对部分极端的大病获得保障。

在这种情况下,我们可以选择搭配一份低保额的低端医疗险,可以部分解决高免赔额的困扰,也可以直接选择购买零免赔额的中端医疗险。

2. 等待期越短越好

越短的等待期,意味着你能越早得到医疗险的庇护,不用生病的时候都“担惊受怕”,看病的时候也会更有底气。

3. 住院医疗费用,报销种类越全越好

住院医疗费用的包含了基本的床位费、膳食费、手术费、检查检验费、医生费、护理费等等,除此之外不少更全面的医疗险,还会包括救护车费、加床费、重症监护室床位费等特殊项目,同等条件下,自然报销费用种类越多越好。另外,中端医疗险的报销范围通常都包括特殊门诊,其中是否包括癌症靶向药治疗费、是否有报销限额的特殊限制,都是好产品的重要标识。

4. 报销不限社保,续保限制少

为了充分发挥商业医疗险对基本社保的补充作用,更大程度上减轻医疗费用的负担,报销范围最好是不限社保目录,社保内外用药都可以覆盖,续保的条件越宽松越好,一定程度上,承诺“持续续保”的产品,对我们的续保更有利。

最后提示一句,目前绝大部分医疗保险都是走事后报销机制,相当于想要申请理赔,你还得花自己钱先垫付了费用。即便你买的是高端医疗险,也只能在指定医院的指定部门就诊,才能获得免垫款直接报销的服务。所以,多攒钱,很重要!

资讯来源:中保网(仅供学习参考)