晶圆代工厂“万年老二”格芯要上市了!

从盲目追求先进的制程,到走差异化的道路。

作者:保尔,数据支持:勾股大数据

根据《华尔街日报》报道,格芯(Global Foundries) 的首席执行官 Thomas Caulfield 表示,会坚定推动公司于 2022 年挂牌上市。而格芯对竞争对手台积电提出法律诉讼,指控台积电在在部分芯片制造相关的专利上侵权,而九月底美国 ITC 接受该项诉讼的专利调查。把格芯再一次推到了大众的视野中。

格芯(Global Foundries)和台积电一样,都是世界一流的半导体晶圆代工厂,但是实力并不能和台积电及三星匹敌。过去格芯致力于追逐全球先进制程,却一直居于台积电下成为万年老二,深陷亏损扩大的泥潭,加上中芯国际的竞争,危机四伏。后来放弃角逐,终于摸索出自己独特的道路。

笔者觉得格芯的道路,很有探讨一下的意义,或许给中芯国际等晶圆制造厂一些启发。

格芯的探索——过去深陷泥潭的追逐者

格芯(Global Foundries)总部位于加州,目前是全球第三大半导体晶圆代工厂,仅次于台积电与三星电子。

格芯曾经属于 AMD (超威半导体),后于 2009 年 AMD 分拆旗下芯片生产事业时独立,被阿布达比政府的主权基金穆巴达拉投资公司(Mubadala Investment Co) (简称穆巴达)收购,成为其子公司。穆巴达在过去十年间,投入超过 210 亿美元在欧美地区的建立和拓展半导体产线,格芯的产能得到进一步扩张。

半导体模式主要分为 IDM 模式和垂直分工模式。

IDM,即 Integrated Device Manufacture,整合器件制造模式。集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身。早期多数集成电路企业采用的模式,研发效率高,但因为运营费用较高,加上目前先进制程研发费用越来越高,仅有极少数企业能够维持。三星和德州仪器(TI)。

垂直分工模式主要分为 Fabless(无工厂芯片供应商)模式和 Foundry(代工厂)模式 Foundry(代工厂)模式能集中力量在制造技术的研发,不需要 IDM 那样大量的资金投入,风险整体较小。

从半导体的产业链来分析,格芯是晶圆代工制造厂,属于 Foundry 环节。AMD 从前也属于 IDM 模式,当时基于盈利能力和运营效率的考虑,把芯片生产的格芯剥离出来,从 IDM 变成 Fabless 模式,而分拆出来的格芯是 Foundry,成了 AMD 的合作伙伴。

芯片技术的研发,一需要顶尖的技术,二需要雄厚的资金支持。线宽上缩短小小的几 nm,却需要很长的研发时间和烧掉一大笔资金。

IDM 的研发能力足、背后有集团作为强大的资金支持。而同为 Foundry 的台积电由于先进的技术也成为 Foundry 的鳌头。

可是格芯在条件上都不如前两者。它和 AMD 合作紧密,也依靠 AMD 的订单,AMD 却并非其母公司,不能为其提供大笔的研发资金(事实上,AMD 将其剥离也是为了减低投入)。而它也未能像台积电一样,在 7nm 上较为顺利地取得突破。

于是,格芯在追赶先进制程上疲于奔命。在技术创新上连年受挫。在 7nm 项目上,格芯付出了高昂的代价。

投资 7nm 制程所需的资金非常大。可以完成 7nm 项目的 EVU 光刻机由 ASML 生产,仅一台的成本高达 1.8 亿美元,而格芯的收入才五十多美元。而 7nm 所需要的技术难度极高,不仅仅是格芯,英特尔在内芯片强手也迟迟未研发成功,只有台积电与三星顺利完成项目。

深陷泥潭与改变

巨大的研发投入、昂贵的设备和折旧费用对格芯来说,是非常非常沉重的负担。反映在财务报表上也实在惊人。在 2011-2017 年间,晶圆制造业务总计营收约合 321 亿美元,但亏损 74 亿美元,其中,2014、2015、2017 年均创下超过 10 亿美元的亏损。从创建至今,Global Foundries 的净利润率始终是负数。

但是,穆巴达对此超过 200 亿美元的投入,对此也是进退维谷。再加码投入,怕是回报无期;但是到此为止,就是要承受高额的沉没成本。格芯陷入了困难的沼泽。

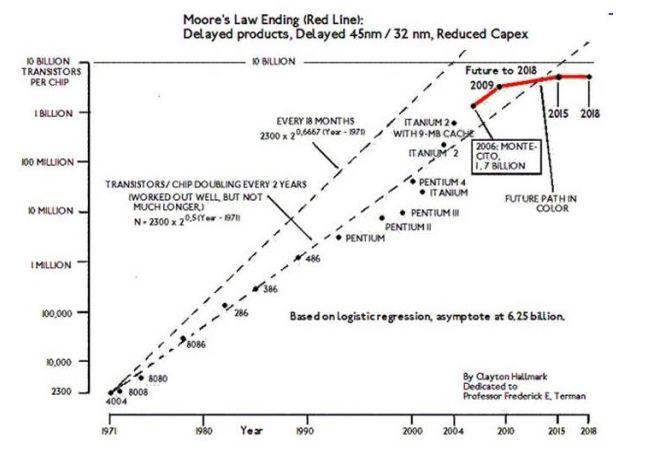

而当时三星和台积电还在芯片最先进制程的领域不断投入巨额资金竞赛。而随着芯片制程的缩小,后摩尔时代开始来临,摩尔定律在失效。摩尔定律是指集成电路大概 18 个月的时间里,在同样的面积上,晶体管数量会增加一倍,但是价格下降一半。但是在 28nm 时遇到了阻碍,其晶体管数量虽然增加一倍,但是价格没有下降一半。

摩尔定律正在失效

摩尔定律放缓趋势,使得工艺制程周期拉长、先进工艺成本过高。芯片晶体管的密度升幅减缓,从 2011 年到 2015 年每年提升幅度只有 12%,而 2015 到 2018 年更低,只提升了3%。

但是摩尔定律的失效,并不是都是坏事。每一代工艺的生命周期拉长,工艺节点提升的周期越来越长,对于非尖端制程来讲,他们能使用的周期越来越长。对第二梯队的制程产品,是一件好事。

在这个背景之下, 格芯几番犹豫,最终还是壮士断腕了。

重新起航

2018 年 8 月,格芯正式宣布搁置 7 纳米 FinFET 项目,并调整相应研发团队来支持强化的产品组合方案。这是 Tom Caulfield 接任格芯首席执行官以来,格芯迎来最大的变革。这代表着格芯开始了与台积电、三星、中芯国际不同的营运策略——它不参与最昂贵、最先进制程的竞赛。

除此之外,格芯还会相应优化开发资源,让 14/12 纳米 FinFET 制程能够被更多的客户所使用,同时还提供包括射频、嵌入式存储器和低功耗等一系列创新 IP 及功能。Caulfield 同时对旗下一些投资重新审视,出售一些旧厂房,优化了格芯的现金流。

放弃 7nm,注定会失去一些客户。比如最依赖格芯的 AMD,不得不在 7nm 制程的芯片领域转向台积电。

但是,减轻前沿技术领域的投资负担,也让格芯能腾出手来,也为赢得了更多的客户而努力。事实上,虽然最先进的芯片制造线宽会最引人注目、成为大家热议的头条,但事实上能够承担为实现 7nm 和更先进制程的成本的客户,是极少数的。而在后摩尔时代,14nm 及以上的线宽将继续成为芯片代工业务的主流产品。这些领域将在未来有极大的创新空间。

2019 年格芯营收有望超过 60 亿美元,自由现金流有望超过 5.5 亿美元,盈利能力大幅提高。

这是格芯转型的道路上,成功的一个小小是风险标。虽然放弃了角逐最先进的技术,但是格芯赢得了更多的客户。这得除了益于格芯成本的精简,也由于来自下游客户需求的增加。格芯转向对 IoT、5G 行业等市场,针对客户差异化的需求提供定制化的产品。5G 技术落地速度超预期,物联网连接数快速提高,叠加 NB-IoT 连接技术的普及,物联网和通讯电子领域赛道快速增长,带来了较多需求,使格芯获得了业务的高增速。

从盲目追求先进的制程,到走差异化的道路。这对很多企业,有其是中国很多基础薄弱的晶圆制造企业,而言未免是一条很有借鉴意义的道路。中国是 5G 技术落地最早的国家之一,人口红利下将带来物联网连接数的大爆发,这将是未来中国芯的大机会。