6月6日,工信部正式向中国电信、中国移动、中国联通以及中国广电发放5G牌照,刷屏整个通信圈。毫无疑问,5G牌照发放,对通信产业发展具有重要的战略意义。

此刻发牌恐怕不仅仅是为了5G商用,更赋予了多重目的。比如为了利用5G技术推动经济结构创新、促进经济增长、帮助华为中兴、结交爱立信诺基亚,分化高通英特尔……甚至可能是为了给股市提供新的活力。真正目的是什么,大家就见仁见智了。

不管怎么说,相比中国最早的5G商用规划,差不多提前了整整一年,利好整个5G产业链。工信部此前发布的《5G经济社会影响白皮书》给出权威答案:按照2020年5G才大规模商用算起,预计2020年至2025年期间,中国5G发展将直接带动经济总产出10.6万亿元,直接创造经济增加值3.3万亿元,造就直接就业岗位达310万个。那么,如今5G牌照的正是发放,具体会给5G产业链的哪些环节带来正面影响呢?下面U学为你一一道来!

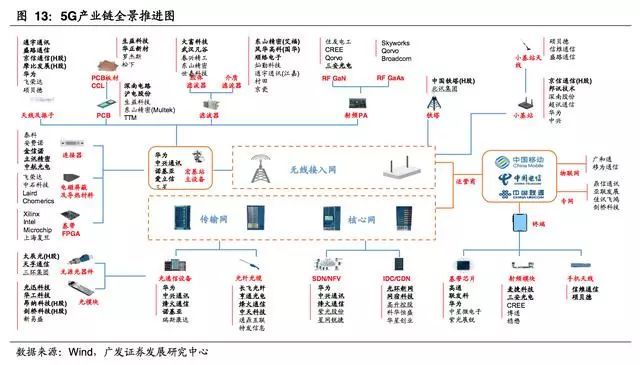

一、产业全景:从铺设到终端应用的5G生态链

对通信全产业链的投资周期进行拆解,从技术实现到推广商用可分为三大阶段:

①建设期:涵盖无线接入网与承载网的建设,无线接入网包括宏基站主设备及其电力配套、铁塔等,承载网包括SDN/NFV、传输网设备与IDC/CDN;

②运维期:主要是电信服务外包;

③应用期:涵盖了终端及其零部件与5G场景的搭建。

从技术特点和产业变迁角度看,我们认为在5G时代将出现5个方面的投资热点:新频段、新空口、新构架、新场景、新业务。

①新频段:5G采用高频段拉升高频PCB材料的市场需求。

高频PCB:电磁频率较高的特种电路板,广泛应用于通信基站的建设。5G超密集组网和MassiveMIMO技术带来基站数量和天线用量剧增,双轮驱动高频PCB需求量剧增。

②新空口:MassiveMIMO是5G关键技术,预期将导入滤波器、连接器、天线阵子、导热材料的增量需求。

滤波器:主要应用于基站的射频前端。5G时代,为满足有源天线的重量和尺寸要求,陶瓷介质滤波器具有高抑制、低损耗、温度漂移特性好、体积小、重量轻的特点,有望取代金属腔体滤波器成为新主流方案。

连接器:射频连接器主要用于电缆接口。5G时代的数据传输速度是4G的十倍以上,并采用了波束赋形技术,5G对射频连接器高数据流量的要求,将为各个射频连接器生产厂家带来新的机遇和挑战。

天线振子:天线振子为天线上的元器件,具有导向和放大电磁波的作用。5G时代基站数量剧增和MassiveMIMO技术驱动天线振子“量价齐升”。

导热材料:5G时代的移动终端和基站均对电磁导热产品产生大量的增量需求,叠加工艺升级趋势将带来单机价值量的显著提升,进而推动导热材料产业市场规模迎来高速增长。

③新构架:网络切片化,SDN、NFV等架构,拉动电源、光器件、光纤光缆、网规网优的需求。

基站分布式电源:5G时代,运算量的上升驱动基站设备AAU和BBU功率单扇区输出功率提升,引发基站供电功率大幅上涨,刺激基站电源的扩容需求。

光器件:光器件泛指光模块、光芯片等电子元件。5G基站传输架构由原来的前传和回传两级演变为前-中-后三级,带来光器件的用量提升。而MassiveMIMO技术对高速率光模块需求将进一步推动其价格上涨。

光纤光缆:5G基站超密集组网将带来光纤光缆用量激增。

网规网优:5G的超密集组网将催生海量通信服务需求,网络组网和优化服务市场有望迎来春天。

④新场景:5G的密集组网的形式对集成化有更高的要求,产品部件化、模组化,基于成本推进代工模式将是趋势。

小基站和室分设备:5G将采用“宏站+小站”的组网模式。众多室内应用场景如办公室、电影院等的需求将刺激小基站和室内设备用量提升。

⑤新业务:AI、云、边缘计算、物联网、大数据等技术融合进行垂直行业应用,带来应用终端更迭的需求。

物联网模组:车联网通信模组,智能制造、智慧交通、教育及医疗等产业互联网领域通信模组。

边缘计算芯片:边缘计算作为5G催生的新兴产业,采用网络、计算、存储、应用核心能力为一体的开放平台,将依托5G大带宽、低时延的特性,广泛应用于物联网领域,驱动边缘计算芯片的海量需求。

二、5G产业链分析

5G上游主要包括无线设备(基站天线、射频模块、基带芯片、小基站等)、传输设备(光器件与光模块、光纤光缆、SDN/NFV解决方案等);中游主要是运营商;下游包括终端设备(可穿戴、车联网、VR/AR等)及一些应用厂商。目前还处于5G建设期阶段,上游受到5G网络架构变革在材料和技术上有新选择,上游行业处于重塑阶段。

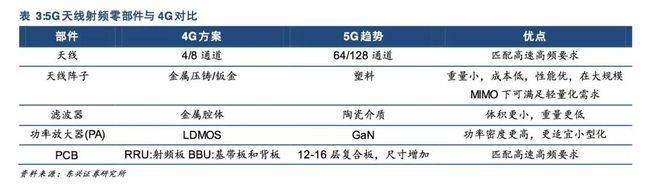

①无线侧:AAU结构变革推动核心部件升级

无线侧零部件用量提升的同时面临材料创新升级。5G的基站天线采用MassiveMIMO技术,将4G时期的无源天线+RRU的配置,改进成了有源天线(AAU)。同时,5G要求峰值速率更高,天线通道数从4G时期4T4R变为64T64R,复杂程度提高,产业链环节中天线振子、PCB板以及射频模块中滤波器、PA在用量提升的同时材料方面相应变革。

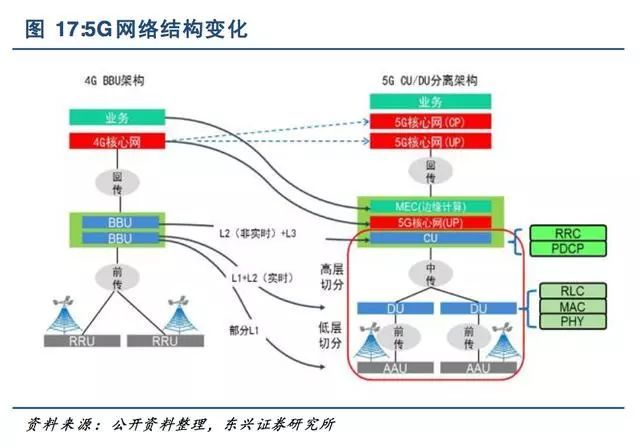

②传输侧:网络架构变化提升光器件用量

光模块用量增加且速率提升。5G时代的网络结构相比4G有所调整,5G在无线侧将原来的BBU拆分为CU和DU,原BBU的非实时部分被分割出来定义为CU(集中处理单元),负责非实时协议和服务;BBU处理物理层协议和实施服务的功能重新定义为DU(分布单元),负责处理时延敏感的信息。

光模块增加推动上游光器件行业需求量扩大。光模块上游主要是光器件包括:光芯片、光纤连接器、光分路器/隔离器、光激光器/探测器、光纤适配器、陶瓷套管/插芯等。光模块增长提升上游光器件需求的同时,光模块速率要求更高,对光器件的性能要求也会相应提高。

光纤光缆方面,5G基站密度加大光纤光缆用量相对比4G多。但是叠加移动FTTx建设接近尾声,光纤光缆行业面临5G需求不明朗,同时光纤光缆价格竞争剧烈,市场前景有待观察。

复盘3G/4G生命全周期,回溯产业链投资轨迹

①传输网、无线网结构化支出呈现不同的投资规律;

②主设备商营收呈现稳定增长的特点,零部件商的受益时点则有先后;

③5G时代终端的成长将从“价”的增长逻辑切换成“量”的增长逻辑,出货量增长曲线会更加陡峭。展望5G建设我们预判:5G初期将与4G建设协同演进,5G的建设周期较4G持续时间更长;5G基站数量将达4G的1.3至1.5倍,单基站造价达21万元,5G投资规模将达1.2万亿。

我国5G正处于建设期

根据每一代通信技术发展历程,我们将5G的发展阶段分为规划期、建设期、应用期。

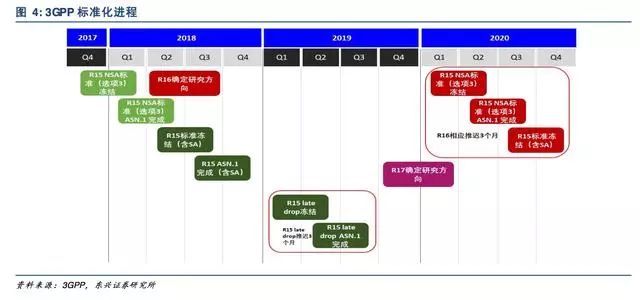

①规划期:标准制定(2017-2020)

5G标准由各国研究机构、运营商、设备制造商、标准组织参与技术研究、开发实践和标准制定。根据3GPP此前公布的5G网络标准制定过程,5G第一阶段启动R15为5G标准,于2018年6月完成,本阶段完成独立组网的5G标准(SA),支持增强移动宽带和低时延高可靠物联网,完成网络接口协议。第二阶段启动R16为5G标准,预计2019年12月完成。

②建设期:(2019-2025)

4G时代,全球运营商资本开支在2015年达到高峰,2018年4G建设尾期达到底部,2019年5G建设元年,运营商资本开始将回升。2019年三大运营商总资本开支预计为1945(移动计1585亿),其中5G建设预计投入246亿。由于5G三大场景在技术上难度不同,标准制定在2019年基本完成,5G场景较4G更广泛、复杂,建设周期预计有5年。

③应用期:(2021-)

5G应用伴随建设推进,三大应用场景应用将逐步落实。目前5G小规模试点部署的优势首先将通过eMBB业务面向移动互联网,例如以人为中心的4k/8k,360视频带来的沉浸式娱乐消费;2022年后随着基站和下游应用终端数量增加,低时延场景技术成熟度提高,运营商将关注低时延和高可靠的网络建设,工业互联网、车联网等场景的应用将使得5G价值得到充分发挥。

5G将同时带动信息产业和其他垂直行业发展

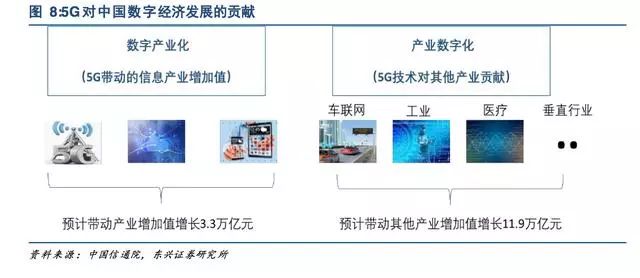

5G不仅能在全球科技发展中提升自身的竞争力,也将成为经济疲软状态下有力的抓手。据中国信通院测算,预计5G在2020-2025年将拉动中国5G带动中国数字经济增长15.2亿元,其中信息产业增加值增加3.3万亿元,而带动其他垂直产业(车联网、工业互联网、医疗)增加值增加11.9万亿元。

产业发展的动力

①政策:5G是数字化革命良机,政策方面有望持续加码

从政策角度看,2019年国家对5G有望持续加码。全球经济长期疲软,各国政府希望借由高科技产业带动全行业发展,带动经济走出低谷。5G被各国寄予厚望,被认为是打通各行业进入数字化革命的良机。

目前,我国已经将5G商用步伐作为2019年重点工作之一。工信部在5G应用场景的超高清视频、车联网等方面发布产业支持政策。同时地方级政府高度关注5G进程,截至5月10日,我国已有5省5市发布5G商用基站建设目标(2020-2022)数量达到53.22万个,全国24个省份已经打通5G电话,意味着这些省份已经具备支持5G手机接入端到端5G网络能力。

②供给端:运营商资本开支计划决定5G发展进程

运营商投资是5G发展重要的驱动力之一。目前我国4G渗透率已达到75%,4G成为运营商“现金牛”业务,借助4G带来充足的现金流,国内三大运营商紧锣密鼓进行5G实验及网络建设。2019年发放5G牌照,2020年5G实现大规模商用:

中国移动建设计划:2018年初-2019年进行5G规模试验,2019年底-2020年完成5G网络预商用和商用,形成面向运营的技术体系、面向友好的业务体验测试,开展规划、组网、建设工作。

中国电信建设计划:2017-2018年已开展小规模外场试验,进行无线组网方案与能力试验,结合终端原型机进行系统试验和业务演示;2018下半年到2019年开展规模及预商用试验;2020年是实现重点城市重点区域规模部署5G网络建设,并开展商用。

中国联通建设计划:2018-2019年初,实验室和外场组网验证;2019年-2020年初,网络规划,试商用建设和行业应用推广。

③需求方:全球移动互联网流量增长迅速,新应用拓展需5G支持

全球移动数据业务流量出现爆炸式增长,4G承载能力不足影响新应用发展。根据思科数据,2021年,全球数据量将达到49EB,是2016年7倍,视频业务成为数据流量增长的动力来源,流量的快速增长使得4G体验速率下滑,同时受限于4G带宽能力不足,4K/8K,360度视频无法实现。

产业环境与产业竞争

日、韩、中、美、欧引领5G发展

全球5G建设有序开展,韩国美国已宣布开启5G商用。我国通信技术经历“2G跟随”、“3G突破”、“4G同步”在5G时代达到全球第一梯队。目前全球5G发展主要由日、韩、中、美、欧引领。

韩国:4月3日,韩国三家运营商正式推出5G商用服务,由此正式成为全球首个商用5G的国家。同时计划在2019年下半年开始全国商用部署5G网络,同时推出具备5G毫米波工作频段的智能手机。

北美:4月3日,Verizon率先在明尼阿波利斯和芝加哥商用5G。4月9日,AT&T宣布将其5G网络部署再扩展7个城市,AT&T在美国共有19个城市部署了5G网络。T-Mobile将在今年下半年商用5G。Sprint今年5月商用5G。

中国:按照之前的规划,中国电信、中国移动、中国联通三大运营商2020开始进行5G正式商用。

日本:计划从2020年春季开始陆续推出全面eMBB服务。

欧盟:欧盟主导了5G标准进程,大部分欧洲国家计划在2020年启用5G。

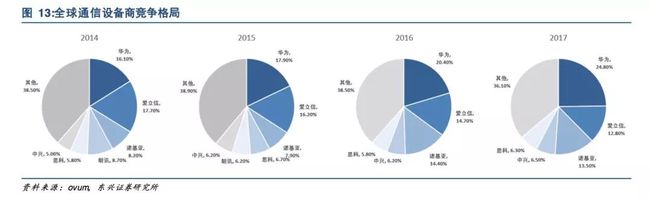

全球设备商CR5超60%,国内设备商竞争优势凸显

全球通信设备商经历数十年变革,形成寡头垄断市场,CR5超60%。设备商直接向全球运营商提供通信设备,是全球竞争的主要战场,也是产业链最重要的环节。

随着每一代通信制式变革,早期设备商(如阿尔卡特、朗讯、北电网络、诺基亚等)经历多轮并购重组整合到爱立信、诺基亚。国内设备商华为和中兴在国际巨头角逐中布局3G,4G时代逐步兴起,与诺基亚、爱立信形成四足鼎立格局。

在中美贸易摩擦背景下,短期内不改全球设备商大格局。贸易反全球化趋势愈演愈烈,2018年4月以来以中兴和华为为首的国内厂商面临海外压力不断。中兴禁令解除后,2019年5月15日美国BIS将华为列入“实体名单”,当即有部分美国企业停止对华为出货。

华为在美国在经历中兴禁购事件后,华为加大关键芯片的存货量,同时启用海思保证部分芯片持续供应。华为在5G领域领先2-3年,优势欧洲市场影响可控,短期内贸易战不改全球设备商大格局。

通信产业链全球分工明确,禁购同时影响中美两国。华为核心供应商92家中33家来自于美国,占核心供应商36%,其中大多为芯片供应商。中国企业大量采购同时给美国芯片带来丰厚利润,在通信产业链全球化生产下,禁购同时影响中美双方,因此,美国商务部发布从5月20日起90天内暂停执行“禁令”。

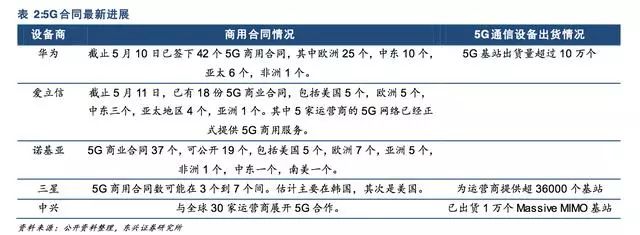

设备商竞争格局出现新变化,三星成为5G设备商新进入者。从5G最新订单情况来看,华为订单数量最多,5G基站出货量超过10万。三星在5G时代成为设备商新进入者,目前主要供货与韩国电信运营商,发货量3.6万。

在中美博弈的大背景下,全球5G仍然如期推进,其对于构建智能物联产业的竞争力来说意义重大,而随着5G进展和全球格局的变化,不仅仅是5G设备投资,产业链重构带来的上游自主可控与包括手机、物联端、智能汽车为代表的5G终端产业创新正进入实质阶段,面临投资机遇!

全球5G如期推进,中美博弈带来产业链重构和自主可控新机遇。工信部颁布5G商用牌照,意味着包括2.6GHz产业链在内外场规模技术方案已经成熟,可以投入规模商用,产业链在国内市场庞大需求驱动下进入新一轮资本开支周期,传输网与IP承载网也将迎来大规模的扩容与升级,主设备商与上游供应商在未来5年将持续受益。

面对来自外部环境的技术封锁,国内龙头厂商在网络侧核心领域已完全实现了自主可控,非核心部分的备货和替代方案也很充分,5G网络建设不会受到影响。手机射频前端目前还需依赖海外方案,安卓系统的禁令也将影响海外市场,但国内大量相关工作已在进行,有望在短期取得突破,总体风险可控。

国内上游自主体系化工作有望加速完善。5G首次构建完整的物联网网络(CT)基础设施,连接终端价值量将大幅提升。5G三大应用场景,mMTC和uRLLC都是面向物联网的新场景,将推动移动互联网向万物互联时代转变。物联网发展路径“连接—感知—智能”,第一个阶段首先是联网终端的放量,2018年我国M2M连接数共计6.7亿,成为全球最大的M2M市场。

全球运营商逐步退出2G转向4G,2019年是5G启动元年,物联网将由LPWAN向LTE/5G高速率转变,物联网终端模组和数据的单体价值都将大幅提升。边缘计算将为物联网提供全新的IT支撑。

看好车联网、以PC/pad为代表的消费电子、以POS/自动贩卖机为代表的电子支付、空港物流领域资产追踪、工业互联和医疗等物联网应用的发展。5G助力手机产业链打开新空间。根据IDC,2018年全球智能手机出货量为14.07亿部,同比下降3.7%,手机行业步入成熟期,进入存量竞争时代。同时IDC预测,2019年5G手机渗透率仅0.5%,而到2023年,5G手机出货量将达总出货量的26%,5G手机将引领全球用户换机潮。国内三大运营商正在积极推进5G试点,2019年国内将有20个城市享受5G覆盖。各家手机厂商也在同时抢跑5G赛道。

据GSA,截止至2019年4月底,全球共公开宣布的5G手机共16款,其中中国厂商4家,在5G首次参与标准制定,将获得更多话语权。从技术的角度看,5G手机面临多重挑战:由于复杂性更高,芯片将是5G手机的核心难点;同时射频数量和难度加大,对手机散热要求也更高,提升对手机散热模组的需求。

5G将推动手机产业链的发展,为产业带来新的增长空间,同时中国厂商有望获得更多的话语权。5G助力智能驾驶产业步入量产前夕。

从网络端看,5G网络切片与边缘计算能力使智能驾驶成为可能,5G的边缘计算实现在网络边缘完成数据分析处理,满足智能驾驶低时延要求;而网络切片能够根据业务需求和数据优先级来分配网络满足需求。

从车企端看,多家车企推出电动化平台,基于同一平台可提高新车型开发效率,缩短研发周期,实现零部件共享,降低生产成本,核心零部件成本逐步下降,互联网公司也相继发布应用平台。

车路协同将是智能驾驶全面实现的必经之路,首先,对多种交通场景,单车智能有局限性;其次,自动驾驶商业化需要成本可控;再者通过车路协同,可以帮助车辆做出最优决策。通过集约式的建设智能道路,能够实现给车路减配,实现大规模智能驾驶落地。

5G商用落地,将带动实体产业的创新,5G手机、5G火车站、5G地铁站、5G自动驾驶示范区等一大批5G应用领域的创新产业将迅速发展并落地。

中国信息通信研究院发布的《5G产业经济贡献》称,在经济社会直接贡献方面,预计2020年至2025年期间,我国5G商用直接带动的经济总产出达10.6万亿元,直接创造的经济增加值达3.3万亿元;间接贡献方面,预计2020年至2025年期间,我国5G商用间接拉动的经济总产出约24.8万亿元,间接带动的经济增加值达8.4万亿元;就业贡献方面,预计到2025年,5G将直接创造超过300万个就业岗位。

文章来源:U学在线

编辑:张家伟

校对:杨超

责编:钟志康

素材来源自乐晴智库精选