一、体验概述

1.1 体验目的

a)做拼多多的体验报告目的是熟悉不同模式的电商APP的产品思路及运作模式,增深自己对购物类APP的认知及了解。

b)拼多多是目前风头正旺的购物类APP,有段时间霸占着购物类APP排名第一的宝座,此次体验是为了详细的介绍下这款产品,同时我也会在微信公众号、、知乎、豆瓣平台发表。

1.2 操作环境

体验机型 :华为荣耀V10

体验系统: 基于Android 8.0的EMUI 8.0

体验版本: 4.4.0

体验时间: 2018.5.9至2018.5.11

体验者 : 王先森

二、App概述

拼多多是隶属于上海寻梦信息技术有限公司的一家商家入驻模式的第三方移动电商平台,也是以人为先的新电商开创者。在以人为先的理念下,拼多多将娱乐与分享的理念融入电商运营中:用户发起邀请,在与朋友、家人、邻居等拼单成功后,能以更低的价格买到优质商品;同时拼多多也通过拼单了解消费者,通过机器算法进行精准推荐和匹配。拼多多现有海淘、服饰箱包、数码电器、食品饮料、家居生活、美妆护肤、家纺家具、母婴玩具、水果生鲜九大类目。

拼多多的核心竞争力在于创新的模式和优质低价的商品:拼单意味着用户和订单大量且迅速地涌入,而丰厚的订单使拼多多可以直接与供货厂商(或国外厂商的国内总代理)合作对话,省掉诸多中间环节,实现C2B模式,价格优势由此体现。

拼多多发展历程:

小结:

拼多多为C2B模式的社交+电商,我们主流的电商模式如淘宝:C2C,个人对个人;京东:B2C,商家对个人;而拼多多在C2B算是独树一帜,并没有太多的竞争对手,前几年阿里旗下的聚划算,推出大规模定制产品的c2b平台–聚定制,不过现在已不见踪影。

拼多多以社交电商、低价好货,拼团购物吸引用户,有助于提升中小商家的订单量。社交电商符合当下比较流行的娱乐加分享,同时拼多多的高性价比,亲朋好友分享好货的消费理念,顺应目前App应用向三四线城市市场下沉的趋势,满足长尾互联网用户的需求,再有微信的强劲助力,所以拼多多近几年发展迅猛。

三、产品体验分析

3.1 战略层

a)产品定位

拼多多是专注C2B拼团的第三方社交电商平台,C2B(customers to business),即消费者对企业。先有消费者需求产生而后有企业生产,即先有消费者提出需求,后有生产企业按需求组织生产。帮助消费者和商家的创造一个更加省时、省力、省钱的交易渠道。

社交+电商?

看运营手段的变化,以前的电商APP从只靠电商活动、会员体系来拉新和留存,到创新性地利用社区来促活、留存,再到现在利用拼单、好友功能来完成拉新、留存、促活等一系列转化。而微信完全是一款社交APP,可是借助微信,产生了“微商”这一暴利群体,足见电商和社交是可以交叉的。

网红经济or熟人社交?

有人说,小红书是典型的社交电商,微信也做起了微店。但是为什么不温不火,而拼多多发展起来了?

过去的社交电商是以KOL为主导,就是网红经济,用户是基于对网红的信任,去购买东西。传统电商解决了信息不对称的问题,但没有解决流量的问题。比如今天在网上开一个店,其实也一样要支付流量费,网红因为自带流量,其实就是节省了这部分的成本,但是根本上没有增加流量本身。在网红经济模式的社交电商下:是KOL发表建议,其他人购买,其他的消费者对商品本身做背书的参与度不强,KOL与用户的身份是不对等的。

而拼多多的模式:所有的用户都是平等的,所有人都可以发起团购,为商品作背书,向自己的朋友圈和好友动员,这个商品怎么怎么好,有多么多么便宜,任何人都可以发出自己的声音,每个人都是KOL。基于熟人社交的电商模式,解决了信任问题。

b)用户需求

背景:长尾互联网用户的爆发

其实过去几年中国大移动互联网增长最快的方向就是三四五线城市。这些互联网应用和电商将渠道打入到三四五线城市,打破了过去的信息和渠道不对称,迎合大量长尾互联网用户,让他们也得到公平的投票,让他们的声音被听到,他们的需求被满足。

这些长尾互联网用户也能够方便的购买到品牌消费品,也能够通过快手、微博、陌陌的社交娱乐平台解决精神消费的需求。

时代的背景,整个中国互联网过去几年最大变化就是长尾用户开始崛起,而且成为了互联网的主流,而他们对价格是敏感的,买东西第一考虑的是不是便宜,所以拼多多的崛起,也和长尾互联网用户的爆发有着紧密的联系。

目标用户

分享是社交电商、拼团购物的灵魂,所以我从用户交互划分为:分享用户、不分享用户、被分享用户。

分享用户:平台老用户,喜欢并擅长用各种优惠玩法。由于是拼团的发起者,一般是有明确的购物需求,并通过邀请好友助力获得相应的优惠。他们更关注玩法、其次是商品,会有冲动消费。

不分享用户:用户跟分享好友助力模块绝缘,忽略平台各种分享优惠的行为,一般是直接参与拼团,关注点主要平台上性价比高的、目标的商品,属于相对理性消费用户。他们将购物当作比较私人的事情,社交分享完全对这类用户无效,除非是优惠度大的目标性商品。

被分享用户:如果是新用户,则可能在反复被分享后形成拉新转化;

如果是老用户,对于规则有一定了解则有可能带来留存和活跃。

若被分享属于邀请参团,这个时候主要取决于商品本身是否刚需、目标商品;

若属于好友助力,用户心理对价格的合算,会产生活跃。且有好友信任背书,能带来更好的转化。

用户画像

数据来自艾瑞网。

1.性别:女性用户占据人数优势,为72%,男性用户为28%;女性更偏爱网购,心思比男性更细腻更有耐心,在购物时更愿意精挑细选出性价比高的商品,遇到好东西更乐于向亲朋好友闺蜜分享。

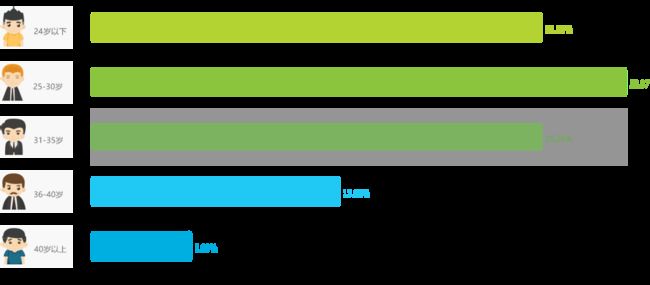

2.年龄:25-30岁的用户占比最多29.97%,其次是31-35岁25.26%和24岁以下25.23%。80后为主力,社会上的中流砥柱,有经济能力和较强的消费能力,对网购比较开放。同时他们的社交圈广,亲朋好友比较多,容易形成传播影响。

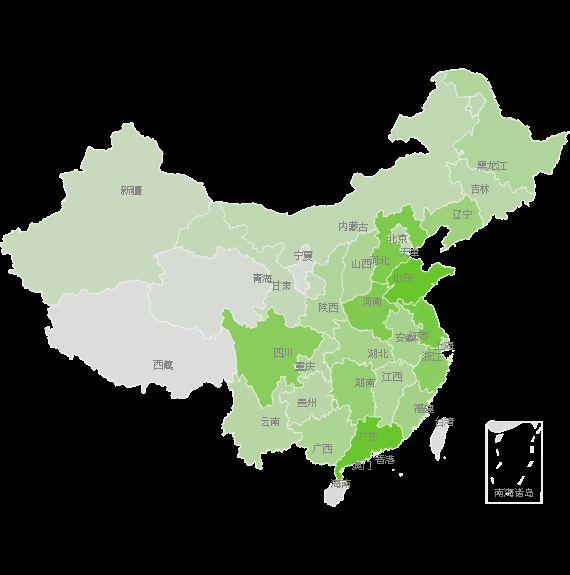

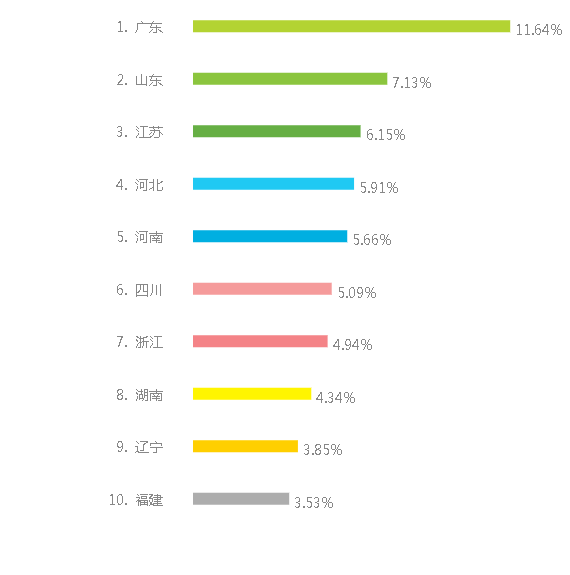

3.地域:沿海城市,尤其是东部沿海地区使用人群多,宣传力度大、知名度高,并且这些区域的人群消费能力强。

构建用户模型

建立以下ABC三种模型:

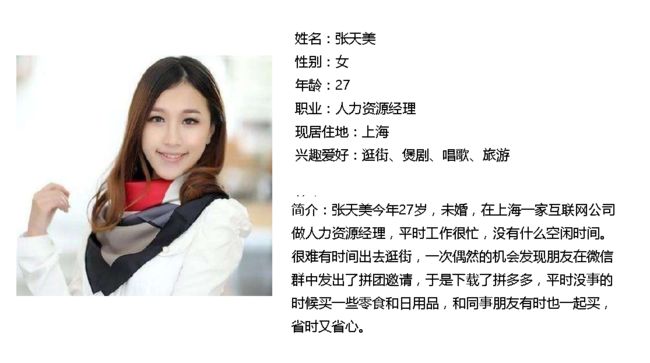

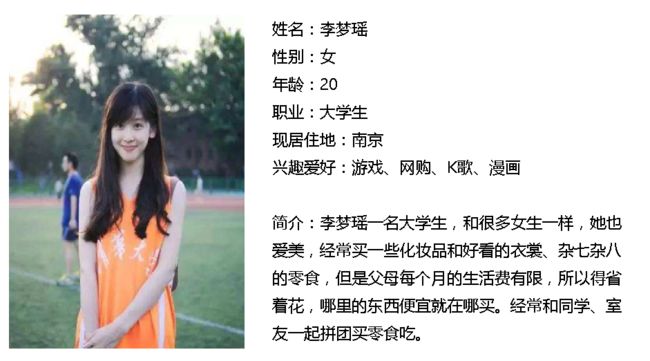

A:青年,未婚,女性,上海,收入中上,生活品质较高; B:中年,已婚,女性,广东,收入中下,空闲时间多,爱网购;C:学生,未婚,女性,南京,无收入,消费能力弱,爱网购

c)市场分析

小结:

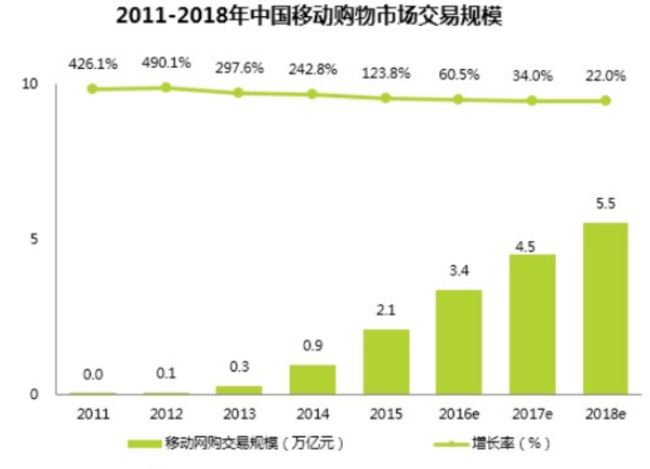

移动端的网络零售占比优于PC端,但增速减缓;根据艾瑞网的数据显示,移动端网络零售的比例2017年达到了75.6%,并有望在2019年机选增长。作为网上零售核心入口,在增速显现放缓趋势后,移动电商亟待创新模式注入发展活力。

在传统电商时代,信息大量过剩,以商品为中心,消费者通过搜素商品信息来满足自己的需求,电商平台流量是通过搜素来实现。但在社交工具平台百花齐放的今天,只靠搜索是不能带来更多流量的,随着社交媒体平台的用户规模持续扩大,流量从搜索入口转向了社交入口,新的入口效应下,人们的消费习惯因此也发生了变化,随之而来的是购买渠道的转移,通过商品信息对社交平台的渗入,朋友之间分享推荐购买商品已经成为一种潮流和趋势。

社交电商较传统电商而言,最大的区别是把社交媒介渗入消费生活中,通过社交的方式,激发碎片化的移动互联网流量自发的形成网状商业流,从而达到聚合移动流量的目的。

不止于此,传统电商平台,我们在购物时相当于信息孤岛,只是在一个封闭的APP上进行,并不与自己的社交圈子产生交集,很难让购物影响到周围的人,社交电商基于社交链条,更具产生爆款的可能性。

3.2范围层

a)核心功能

单独购买:以商品原价购买,不享受优惠。

拼团购买:形式以一人团、两人团、多人团不等,发起拼团,可以邀请微信、微博、QQ好友参与拼团,也可由系统随机分配拼团,拼团成功享受优惠价格。

b)基础功能

拼多多的基础功能有:商品分类、查看商品、购买商品、收藏,分享至社交软件等。

c)特色功能

助力享免单:通过分享可免单商品至微信好友或朋友圈,邀请好友助力,达到助力人数,即可享免单权利。

拼多多好友红包:用户可通过App和微信商城在好友红包页面生成自己的专属红包图,转发给好友,好友和自己都将获得红包。

签到领现金:每天签到,每天可领取奖励,领取到账户内的现金满10元可兑换成等额无门槛券,兑换后账户内的现金清零,需重新签到领取。

一分抽大奖:用户只需花一分钱可以报名参团,团满即可抽所选商品。

转盘领现金:注册用户每天可以有三次免费的转盘机会,有机会获得现金红包和特定奖品,抽中后分享好友,即可获得。

3.3结构层

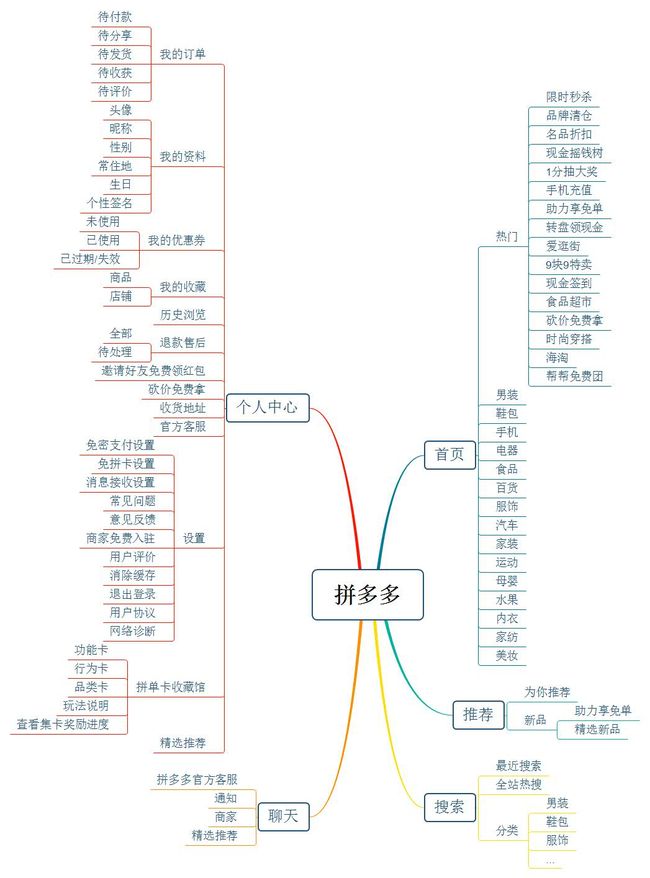

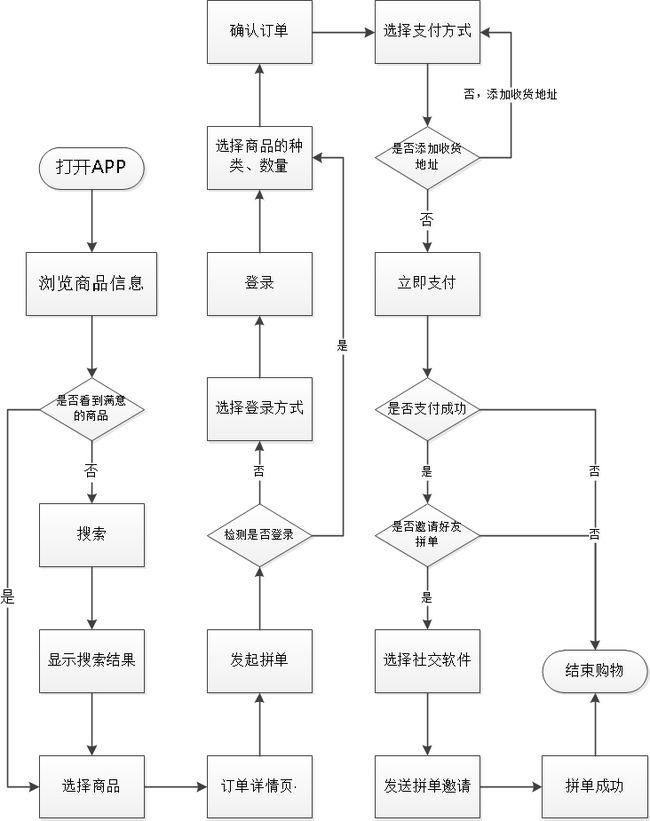

a)产品功能结构图

b)购物行为操作流程

小结

拼多多的购物行为操作流程为:商品挑选——支付流程——拼团流程,商品挑选和支付流程与目前市场上主流的购物APP相同,新增拼团流程,用户在完成支付流程后,需要选择社交软件,邀请微信、QQ、微博上的好友拼单,等到拼团人满时,就是拼单成功,商家会按时发货。如果在限定时间内拼团凑不齐的话,商家会在规定时间内退还费用。

3.4框架层

a)首页

页面、导航、信息设计同淘宝、京东等主流购物APP类似,拼多多首页更加简洁,功能模块较少,而淘宝京东的首页信息量庞大,为了满足很多无目的购物的用户的使用需求。拼多多除一些导航外,页面往下滑就只有拼团信息了。首页的左上角会不时跳出发起拼单的信息弹窗,用户点击即可拼单。

b)推荐

新版本把“新品”改为“推荐”,还是保留了新品的入口。推荐界面为用户推荐一些热卖商品和用户可能感兴趣的商品,进行个性化推荐。

新品界面中,新品推荐的准确度相对较低,没有做到个性化推荐。

助力享免单的商品都是0元,不过需要他人助力并且达到人数要求才算成功。这里采用了横向移动的方式,商品展示不够细致,而且助力享免单模块为左右滑动,精选新品模块为上下滑动,容易造成用户使用上的混乱。

c)商品详情页

详情页上“单独购买”和“一键拼单”两个按钮非常大,且分别用了粉红色和大红色,十分醒目。所以一般用户进入订单详情页关注点都在拼单价格和单独购买的价格差上,而对商品详情不会过多关注,所以拼多多在这一块很好的规避了自己的劣势,发挥了自己的优势所在。

拼多多增加了收藏功能、省去了购物车的功能,购物车的按键位置变成了单独购买,有这样的对比,让拼单抢购的优势凸显。

拼多多显示了有多少人正在拼单,点击可以一起拼团

d)个人中心

个人中心,部分按键灰色色调,缺乏活力,不会吸引用户的注意。登录默认为微信登录,也支持QQ、手机号登录,之前有微博登录,新版本没有了,没有用户注册,可见拼多多的社交理念,社交电商一定要依托强大的社交软件。新增了拼单卡收藏馆入口,通过用户激励提高活跃,留存。

3.5表现层

a)结构清晰

拼多多在结构上和主流电商APP差不多,符合用户的使用习惯,只是把购物车拿掉了,在标签栏上放置了聊天标签,每个界面功能点明确,结构布局也很好。

b)界面美观

拼多多首页的界面颜色比较杂乱,首页的每个icon都有不同的颜色,可能是为了很好的区分出他们不同的功能,整体界面仍然是以白色加红色为主,白色给用户很干净,整洁的感觉,红色给人青春活力的激情,整体的UI设计很舒服。

订单详情页则以白色为主,比较特殊的是“单独购买”按钮设计成了粉红色,和“拼单抢购”的红色区分开来,视觉效果和注目性没有红色那么高。

c)一致性

产品视觉效果一致性主要看文字、图标、按钮、背景色、图片等是否统一,拼多多整体体验下来相对统一,白色背景色加上红色的标题和图标按钮。美中不足的就是页面的信息量过大,不过这是电商类APP的通病。视觉和用户体验的统一性做的挺好,符合用户体验。

四、如果我是PM

简化icon

在功能点方面,拼多多的首页功能点太多,包括拼多多在内的很多购物类APP都不太考虑用户的选择恐惧症,组织信息架构给用户太多的选择,让用户都不知道选择什么好,难以下决策。

我建议首页的icon由16个减少为10个以内,数据分析进行排序,点击率等数据最低的几个icon都可以放在“更多”里面,保留用户点击量多的icon。缩小用户的选择范围反而会让用户做出更好地决定。

个人中心

第一,收货地址、官方客服、我的订单的icon都是灰色的,灰色过于暗淡和单调,且不易引起用户的重视,可以尝试和“邀请好友领好礼”的红色红包icon相搭配,使用其他明亮欢快的颜色。这样不仅使界面更加美观,也可以适当增加这些icon的点击率。

第二,用户登录可以自行修改头像,昵称,性别,这些信息现在是登录后从第三方自动录入拼多多账号中,而用户微信、QQ等账号的id会被商家和他人看到,隐私性得不到保护。

第三,中间的砍价免费拿的banner做的非常像广告banner,但又不能像广告一样关闭,这个入口个人感觉体验不好。

搜索界面

第一是分类页,在用户的心智模型里,如果切换到分类页,不是为了搜索某一特定商品的话,一般都是抱着随便看看的态度,所以分类的功能点的排布,建议按用户群体和点击率排布,因为这些是多数用户比较关注的商品,比如服饰(也就是女装,这里叫服饰)可以排在男装前面。

第二是商品展示页,增加排序功能,比如按热度、成交量、价格等等,便捷操作。

社群经济

在营销方面,目前拼多多的社交分享功能做的比较完善,在以后还可以往社群方面发展。毕竟是做社交电商,可以参考淘宝的微淘和京东的觅me,社群经营的基础是粉丝,粉丝的消费行为也是基于对品牌的感情基础,小米公司也是基于米粉对品牌的情感认同而建立的品牌,一旦让粉丝愿意在该平台上产生认同感,愿意去分享该产品,以后的发展也就顺水推舟了。

我还有两点设想:

留存复购是重点

在目标市场接近饱和情况下,留存、复购将成为主要方向。典型的方式有:会员、充值卡、优惠券、红包、社交触发、优惠、高频消耗品的掐点推送等。比如纸抽是高频,拼多多有优惠优势,假设平均每位用户一次购物手、纸抽可以用半个月,在第10,11,12天的时候向用户推送相关物品信息,进行优惠的高频消耗品掐点推送。

探索非分享、路径更短的玩法

分享只是形式,就像美团团购只是一张团购券,拼团形式不重要,核心是——用户占便宜的心理。随着大量无克制的分享功能透支社交关系,需要探索出一些微创新的玩法。例如:用户A需要分享等待成团时,好友可以使用杠杆红包即支付3元抵扣30元帮助A提前成功完成拼团。