七期D6:现金流量=比气长,越长越好(小结)

大家早上好!每天和你一起学财报,这里是“超级数字力 x 不读财报就出局”。

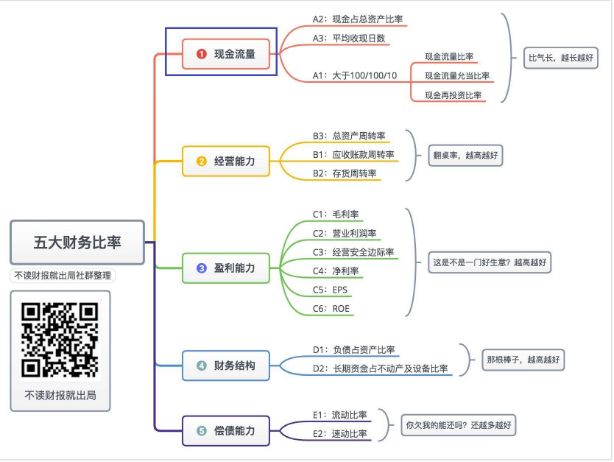

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

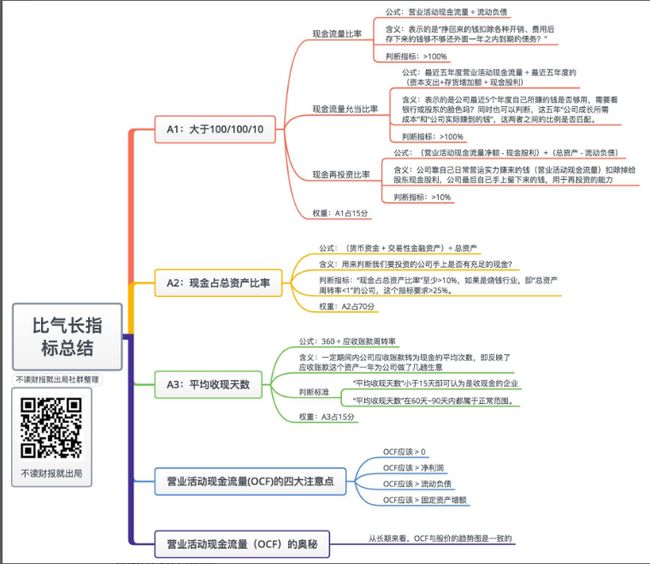

上一周,我们学习了《五大数字力》第一个模块“现金流量”,大白话就是“比气长,越长越好”,它包括A1、A2、A3三项指标。

今天我们对这一部分做一小结:

一、概念和公式

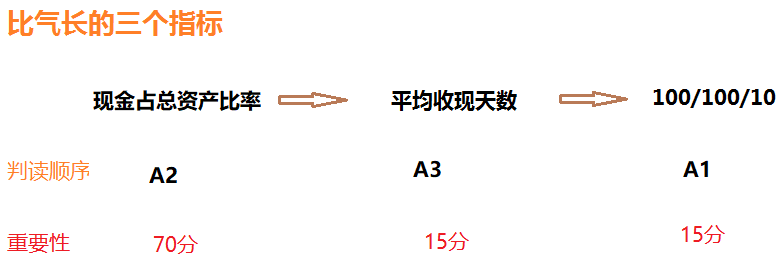

1、现金占总资产比率,占比70%

用来判断我们要投资的公司手上是否有充足的现金?是现金流量模块中的重要指标。

2、平均收现天数,占比15%

从这个指标中,我们判断这是不是家收现金的公司?经营情况如何?

3、100/100/10,占比15%

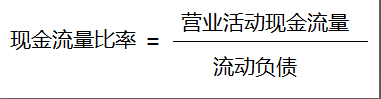

(1)现金流量比率(看1年状况):

表示的是“通过公司的经营活动实实在在赚回来的现金,能否覆盖住一年到期的流动负债?”

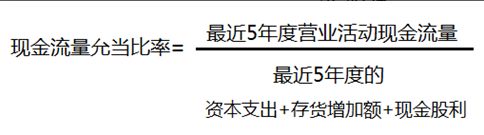

(2)现金流量允当比率(看5年平均):

表示的是最近五年,“公司成长所需成本(分母)”和“公司实际赚到的钱(分子)”,这两者之间的比例是否匹配。

(3)现金再投资比率(看1年,判断投资能力),公式可以简化为:

指的是公司靠自己日常营运实力赚来的钱(营业活动现金流量)扣除掉给股东的现金股利,公司最后自己手上的现金流,用于再投资的能力。该比率越高,表明企业可用于再投资的现金越多,企业再投资能力强;反之,则表示企业再投资能力弱。

二、判断标准

1、现金占总资产比率

“现金占总资产比率”至少>10%,如果是烧钱行业,即“总资产周转率<1”的公司,这个指标要求>25%。

贵州茅台,手里非常有钱,连续五年指标都很棒!

前几天的课程中问了几个问题,我们来思考下:

(1)为什么这个指标占比70%?

现金流量是非常关键的一个指标,看公司财报,它的心脏我们会进行多次检查、反复验证!除了第一模块的比气长以外,我们在经营能力、获利能力、财务结构和偿债能力这四个模块都会不断的回头验证,公司手上有没有钱!因此,该指标非常重要,占比70%!

(2)为什么手上要留有一定比例的现金?

主要有三方面考虑:第一,是我们跌倒时东山再起的速度;第二,预防家庭发生意外或变故;第三,大事发生时,加码用!

2、平均收现天数

(1)“平均收现天数”小于等于15天即可认为是收现金的企业。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

海天味业没有这一项,为什么?大家可以先思考一下,我们后续课程会继续分析。

3、100/100/10

(1)现金流量比率>100%;

(2)现金流量允当比率>100%;

(3)现金再投资比率>10%。

上面是贵州茅台的最新五年财报,可以看到股王的这项指标的第一个小子项也不满足哦,但这三个指标加起来,在“现金流量”模块中只占比15%,也就是每个小指标各占比5%,权重不大。所以,如果不满足,也不要紧,关键是前两个指标,要特别重视。

三、“现金流量表”中的“营业活动现金流量(OCF)”与股价的关系

除了上面的三个指标,我们对“现金流量表”中的“营业活动现金流量”要多多加以关注

“营业活动现金流量”,英文为“Operating cash flow”(简称OCF)。

它不是投资赚来的钱,更不是筹资借来的钱,是自己通过主营业务真正赚回来的现金。

之前的课程我们说过关于OCF的几个注意点,在MJ老师《用生活常识就能看懂财务报表》P184~P190页里面有详细说明,大家可以点击下面的链接补充学习:https://www.jianshu.com/p/57db3422e5b1。

今天要说的是OCF与股价之间的关系,一起来看A股龙头的几个例子:

1、贵州茅台:

它的OCF从2012年的119亿到2016年的375亿,逐年走高,2017年有所回落为222亿。

股价趋势和OCF基本一致。

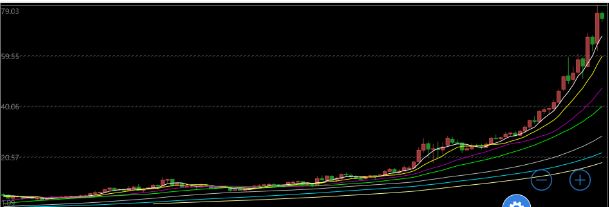

2、永辉超市:

它的OCF从2013年的17.69亿到2014年上升到20.16亿,然后2015年经历了低谷,为15.38亿,再到2017年重回26.41亿,再看看它的同时期股价见下图:

股价趋势和OCF惊人的相似。

3、恒瑞医药:

它的OCF从2013年的13.65亿到上升到2017年的25.47亿,

它的股价趋势是否和OCF一致呢?同样是一致的!

A股龙头其他公司,比如:海天味业、海康威视、片仔癀、信立泰等好公司,无不如此。

我们再来看看被冠有ST抬头的公司(有退市风险的公司),是不是也一致呢,随便找一家“ST怀油”,它的五年OCF数据如下:

它的股价呢?

同样一路下挫!

线下课上MJ老师举了包括A股的“贵州茅台”、台股的“大立光和台积电”、美股的“谷歌”,全世界OCF走势和股价趋势都有惊人的相似之处。在“独孤九剑”练习本中也有这一项:

当然,这个部分和计算股价一样,我们不能以此来判断股价每天的变化,而是多了一个参考依据!

四、总结和今日作业上面是今天课程的思维导图小结,方便大家回顾复习。