一天不到1块钱,报销可高达600万?

骗人的吧!保险公司又不是慈善机构!

你千万别不信,还真有。

这就是传说级别的网红保险,百万医疗险。

被炒得火热,保障又透彻,你说可乐不可乐。

在江湖之中,并未身不由己,

人人只道是杠杆比最高、还人人买得起的保险。

生病了,除去社保报销,超过1万块钱,剩余部分保险公司全给干掉

——最高报销600万,30岁保费不过300来块。

果然,网红总是受到追捧,市场广泛热捧,

网红不只有炒作、洗脑、包装,直到爆红,

百万医疗险当然不是博出位、昙花一现的网红。

最别具一格的优秀之处在于:

真正让咱老百姓直面高昂的治病费用,

看病难、看病贵、看病烦统统见鬼去吧。

只是保险公司蹭着热度大肆卖百万医疗险,

产品难免鱼龙混杂、良莠不齐,势要把水搅混了,

没关系,咱们老百姓不懂里面的门道,我懂!

避坑、避雷,皆不在话下。

今天我们就来看看这款网红,是否真的像李白早有诗歌赞叹那样:清水出芙蓉,天然去雕饰。

文章分为四部分:

一百万医疗杠杆高,医保当然少不了

二网红素质好修养,百万医疗全保障

三挑选误区别误入,续保容易进歧途

四全能百万医疗险,优中挑优方精选

一

百万医疗杠杆高,医保当然少不了

很多人觉得有了医保就万事大吉了,

医保当然很重要,我也强调了很多次,

写了很多关于社保重要性的科普:

一文读懂社保的用途

(点击文字可阅读)

一文读懂社保的断缴影响

(点击文字可阅读)

但是,

医保有两条线:起付线和封顶线:

低于起付线的不报,高于封顶线的不报。

还有报销比例限制、报销范围限制,

进口药、癌症靶向药,不报。

最先进治疗癌症的质子重离子技术,不报。

低于1300的、超过30万元的,都不报!

所以大部分钱还是自费:

比如,

老美在北京治疗肺癌,花了50万,

假设用药都在医保范围内,也不用先进技术,

最终报销结果:

1300-3w的部分:

(30000-1300)×85%=24395元

3-4w的部分:

(40000-30000)×90%=9000元

4-10w的部分:

(100000-40000)×95%=57000元

10-30w的部分:

(300000-100000)×85%=170000元

一共报销:

24395+9000+57000+170000=260395元

需要自费:

500000-260395=239605元

有医保依然需要负担巨额的费用,

于是百万医疗险应运而生,扣除1万元免赔额,其他近23万都给报销掉。

就是这么霸道!

可见,医保只是基础保障,人一生的保障还是要靠商业保险。

二

网红素质好修养,百万医疗全保障

杠杆高只是百万医疗险的基本素养,

总结一下无敌优势:

保费低:30岁,300来块就搞定。

保额高:优秀产品保额300万起,癌症或其他重疾住院能报销600万。

保障全:意外住院?生病住院?别担心都管!报销范围广:不限社保用药,自费药、进口药、癌症靶向药…通通100%报销。

除此之外,要重点关注保障范围,

这关系到报销的金额,可马虎不得。

百万医疗险包括的基本保障有住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这四点非常重要,一个都不要少:

住院医疗:床位费、膳食费、手术费、治疗费、药品费、检查费、材料费等。

特殊门诊:门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异。

门诊手术:脂肪瘤切除、白内障手术等。

门急诊:住院前7天以及出院后30天的费用,比如该疾病确诊前的检查费、医药费、复查花的钱等。

这四项基本保障内容是最起码的修养,

我们一项一项介绍清楚:

1.住院医疗

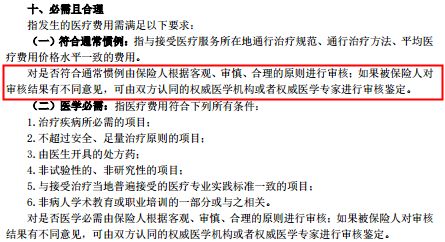

合同条款里说的是:被保险人住院期间发生的应当由被保险人支付的必需且合理的住院医疗费用。

在治疗过程中,

只有医生审批是“必需且合理”的,

你的花费才可以报销。

尊享e生2019“必需且合理”条款

除此之外,重点关注的还有住院期间:

床位费、加床费、膳食费、护理费、治疗费、手术费、药品费......

每一项可都是钱啊!

尊享e生2019的报销项指南

2.特殊门诊

必需且合理的特殊门诊医疗费用,具体要看清楚这三项报不报:

1)门诊肾透析;2)门诊恶性肿瘤治疗,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法;3)器官移植后的门诊抗排异治疗。

为什么拎出这三项呢?

因为这三项常规但特烧钱,所以一定一定多看合同搞清楚。

3.门诊手术

为了缓解住院病床占用的压力,一些简单的门诊手术产生的手术费也可以进行报销。

这样,小病就可以直接进行门诊手术,不用非得为了报销去住院。

4.住院前后门急诊

人的身体各有差异,也会有突发状况,

保险产品就会涉及住院前后门急诊的报销。

门急诊指与住院同一原因的门急诊医疗费用,

好一点的百万医疗险可报销住院前7天、出院后30天的门急诊,

部分只报住院前后7天的门急诊,选产品的时候一定注意下这条。

四大基本保障介绍清楚了,除此之外还有一些误区需要警惕。

三

挑选误区别误入,续保容易进歧途

百万医疗险值得人手一份,不是你买不买的问题,更多的是你能买多久的问题,

所以,对于挑选百万医疗险的误区,一定得知道!

误区1:百万医疗险,一定要买保证续保的

目前没有保障终身的百万医疗险,

大多是一年一买,最多保证续保6年。

有些代理人宣称保证续保99岁啥的,

别信,拉黑他,很可能他自己都不懂保险。

那么今年买到了一款特别好用的,明年还想再买,咋办?

其实不用过分担心,这并不代表一年期的百万医疗险不能买。

满足两个条件即可:

续保条件好:投保时符合健康告知,以后不会因为身体变差、或理赔过而影响续保,只要产品在售就能一直续保;产品稳定强:买的人多了,产品稳定性就更好,就不会因为几单理赔案件就赔穿、停售。

最典型的产品就是众安的尊享e生系列。

近几年停售概率非常小。

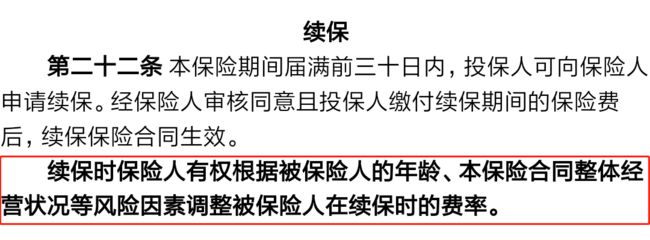

误区2.连续续保=保证续保

很多产品宣传时清楚写着:

可连续投保到100岁。

是不是有种错觉?

感觉只要买了,就能一直续保到终身。

别天真了!

连续投保到100岁倒也不假,

但是必须产品一直不停售,

谁能给这样一个明确的保证?

银保监会都不敢!

所以目前批准的、最长的保证续保期限是6年。

比如,

好医保·长期医疗、微医保·长期医疗和平安e生保都有可以保证6年续保。

只要买了,这几年内身体出现了变化,对保障也没影响。

阶段性续保的产品对担心自己身体会有异常的人来说就很好。

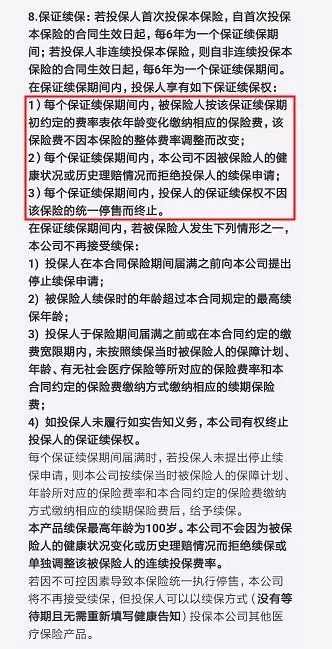

续保条件一定得优秀无坑:

续保无需审核,无需健康告知,无等待期,

健康异常和理赔经历不影响保费。

好医保·长期医疗的续保条款

而有些隐坑很多的产品也要很警惕,

比如京东和安心财险联手出的京心保,

续保要重新审核,理赔和身体状况也会影响保费,

就非常不靠谱,不建议购买。

只要弄懂这两个容易踩坑的误区,就可以挑选一款很好的百万医疗险。

四

全能型百万医疗险,优中挑优方精选

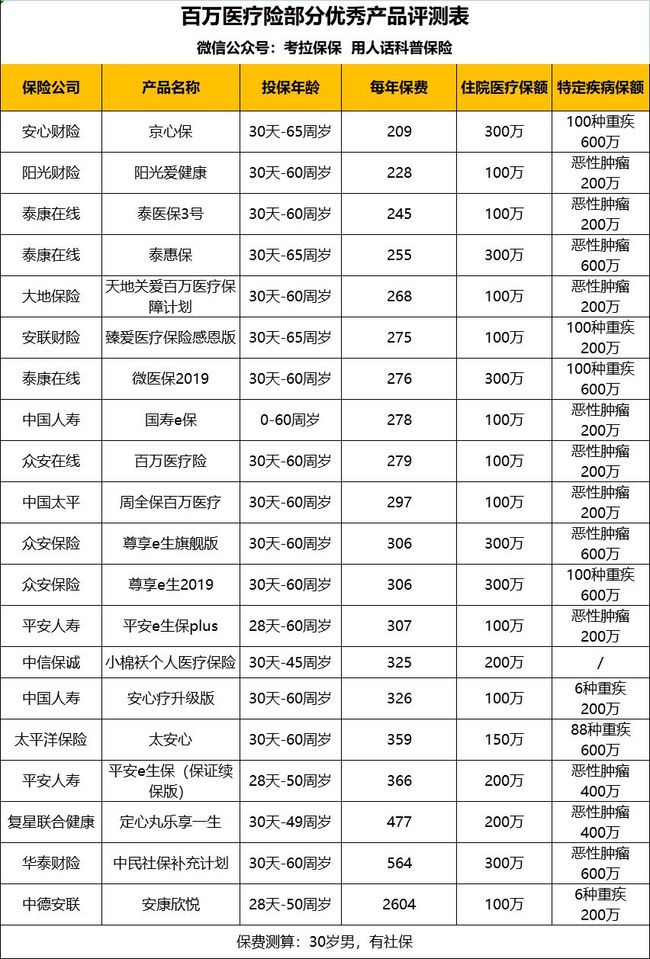

先从市面上挑出优秀的235款百万医疗:

再次优中选优,选出6款最全能的选手:

分两个系列介绍,主力型选手和候补型选手:

3款全能型主力选手:

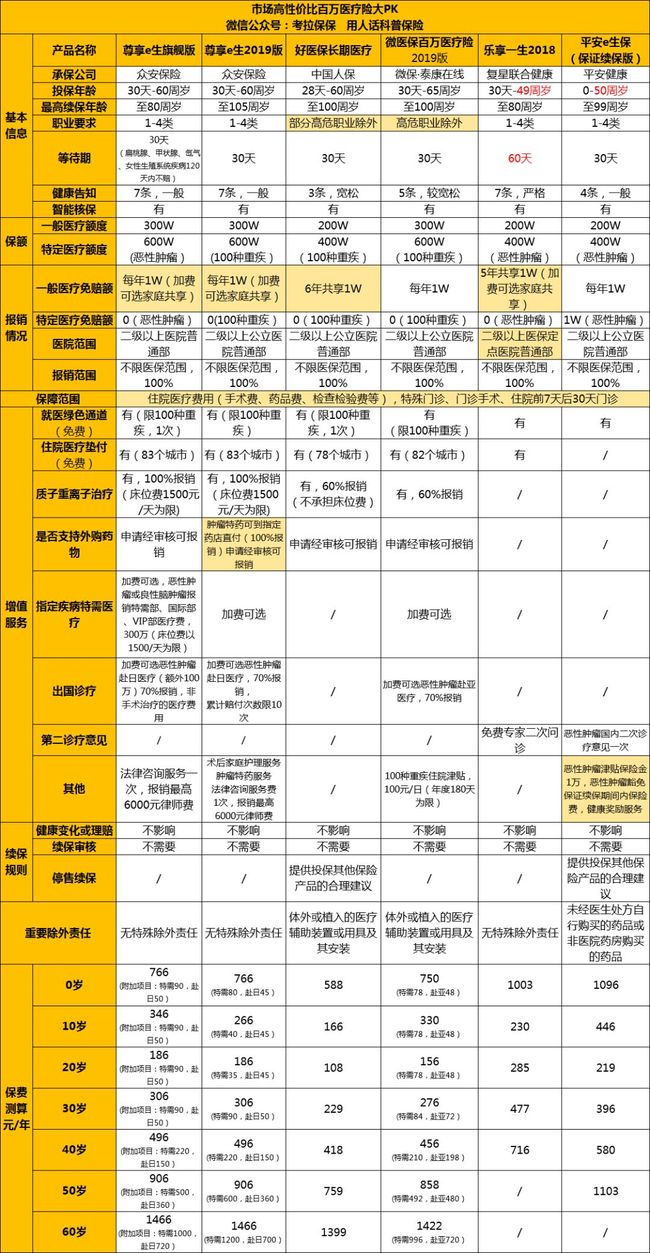

尊享e生可谓集众安保险万千宠爱于一身,

百万医疗险祖师爷级别的系列产品,

用标杆性、现象级形容再适合不过。

永远在被模仿却超越不了的选手。

4年升级14次,保险界的“博尔特”,

不断自我升级、自我超越,倍儿优秀。

众安背后是:腾讯、蚂蚁金服、中国平安,这三位大佬一起创办的互联网保险公司。

众安实力咱没话说,旗下尊享e生更是被称为国民医疗险。

依次说说旗下目前最火爆的两款产品:

尊享e生旗舰版

尊享e生2019版

1.尊享e生旗舰版

1)基础保障很齐全

住院医疗、特殊门诊、门诊手术、住院前后门急诊都包括。

你以为这就完了?

普通疾病保额300万,属于市面上百万医疗险里报销额度最高档。

恶性肿瘤的报销额度再加300万,而且0免赔,

要是真得了癌症,社保报完,尊享e生旗舰版直接报。

报销医院也宽松,二级及以上医院都能报,公立、私立均可。

正常操作,勿惊,坐下,继续听我说。

2)增值服务更不错

质子重离子100%报销,最高能报100万,

还提供每天最高1500元的床位费补贴。

好医保.长期医疗也有此项保障,但是只报销60%。

质子重离子属于癌症治疗手段的一种,

是利用质子或重离子射线来治疗肿瘤。

能够在精准杀灭肿瘤细胞的同时,更好地保护正常组织。

上海质子重离子医院四年来生存率高达97.1%。

所以质子重离子这项报销非常实用且贴心!

这还没完,可选指定疾病及手术特许医疗,

也就是重大疾病可以去特需部、国际部、VIP部治疗,

医生和护士小姐姐围着你转,治病成享受,美滋滋。

还可附加恶性肿瘤赴日医疗,对国外医疗环境和技术信赖的朋友可选。

此外,它还有其它的增值服务:重疾绿通、住院垫付、法律咨询和6000块律师费等等都不错.......

最后来说说最关键的续保条件,

虽说尊享e生旗舰版不像好医保·长期医疗保证续保,

但续保不用健康告知,也不用等待期,再次购买也很方便。

2.尊享e生2019版

尊享e生2019是尊享e生旗舰版的优化版,

优化后,保障更加全面了,

但保费一点没贵,反而5-10岁的保费更便宜了。

可谓是加量不加价:

1)最高续保年龄80岁增至105岁

2)恶性肿瘤额外300万保额优化为100种重疾额外300万保额

3)可选特需医疗的范围:新增指定移植手术、指定重大手术(11种)

4)新增肿瘤特药可到指定药店直付(并且100%报销)

改版过程也确实有了一点小瑕疵:

1)可报销医院范围缩小了,由二级及以上医院,改为二级及以上公立医院。

2)投保门槛更高,健康告知更严格了,身体有点小毛病的话买这款会比较费劲。

两款尊享e生确实是啥啥都有了,

但确实健康告知要求严,很多人买不到。

那也不要灰心,如果身体有点小毛病,

那还可以考虑好医保·长期医疗。

3.好医保·长期医疗险

好医保倚仗最靠谱的支付平台——支付宝

健康告知很宽松,非高危职业就能投保。

如果有点小毛病导致没法以健康体投保,

那还能通过智能核保后除外承保。

除了健康告知宽松,续保条件也很好。

好医保·长期医疗刚出道的时候,

凭借首例保证6年续保的医疗险产品,

在行业圈可是狠狠红了一把。

6年内,即使产品停售,也能续保,

6年后,只要没停售,无条件续保。

普通医疗保额是200万,而且6年内共享1万免赔额。

6年内,前后住院自费破1万后,即可开始报销。

最后还有一个要注意:

好医保免责条款里面提到体外或植入的医疗辅助装置或用具及其安装

-----心脏支架、人工关节、人工器官等都是除外不保的,介意的慎选。

总体上来说,以上三款各有独家优势,看重保障全、就医质量高、甚至能报销出国治疗的人,可以选尊享e生2019款/尊享e生旗舰版。

身体有小毛病,重视阶段稳定的续保,可以选择好医保.长期医疗。

如果以上3款都买不到,别担心,还有3款候补呢。

3款精选型候补选手:

1.微医保·百万医疗---替补尊享e生2019

区别于好医保·长期医疗背靠的支付宝,

微医保·百万医疗背靠的是微信,

都是很比较“靠谱”的平台。

它的健康告知比尊享e生2019宽松,

适用于那些很看重医疗服务条件,

但尊享e生2019买不了的人。

而且增值服务也很有优势,

外购药报销、重疾绿通、住院医疗垫付,

质子重离子60%报销都包括,还有重大疾病住院津贴。

加费可选5种重疾特许医疗保险金、恶性肿瘤海外医疗保险金。

2.乐享e生2018---恶性肿瘤翻倍赔

对恶性肿瘤的医疗费用需求比较高的,可以选这款。

另外可以5年共享1万免赔额,也可选家庭成员共享免赔额。

但投保年龄限制在49岁,年龄太大的话就选不了。

3.平安e生保---大品牌,保证续保6年

独特的地方在于,罹患癌症后,

“剩余年度保费豁免”+“1万津贴”。

简单解释下,

投保后第3年初次得癌症,后3年的保费就不用交了。

恶性肿瘤住院金有1万免赔额,但是又提供一笔1万的恶性肿瘤津贴,

相当于0免赔。

还会提供恶性肿瘤国内二次诊疗意见一次,挺实用。

保证6年续保,但是没有6年共享1万免赔额。

其他增值服务就很少了,比如不支持医疗垫付。

价格也比较贵,平安的产品,如果大家比较看重大品牌公司的产品,可以选它。

老生常谈:

1.以上6款产品都很不错,自行对比挑选就好;

2.百万医疗险真不是你想买就能买的,趁年轻身体没有太大毛病,早点配置是为王道。

3.保险是很简单的商品,一切细节皆在合同里,只要你有耐心,很容易就看清一份保险。

好了,今天的文章到此结束,

想让更多亲人朋友知道百万医疗险,欢迎分享。

如有任何保险相关问题,欢迎关注同名微信公号:考拉保保 进行系统学习。

也可加考拉先生微信号:kaola19491001,领取免费福利。福利包括:

1)已买保单分析评估;

2)家庭保险方案私人订制;

3)协助投保;

4)预核保;

5)协助理赔。