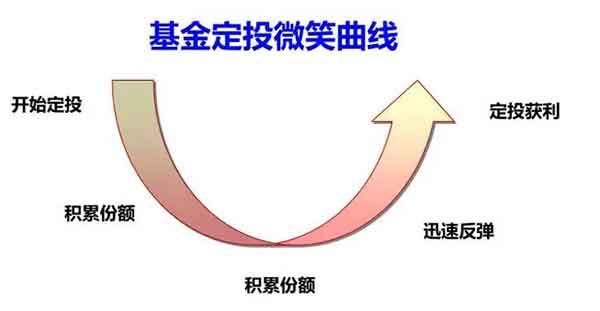

基金定投(定期扣款投资),被称为上班族基金小白的好帮手。因为定投里的定额投资天然实现——涨势少买,跌时多买,平均摊低成本;二来,定期投资,在“强制约束”下,规避贪婪恐惧下“追涨杀跌”的出现。

一般,实现定投的方式,有两种:

(1) 自己记好日子来投资。比如:提醒自己每月6号进行扣款投资;

(2) 签订定投协议,在固定的日子自动扣款投资。比如:与南方基金公司签订定投协议,约定每月的6号扣款买入某只基金,那么每到6号左右自动实现基金申购…

不过,第一种很多人会忘记,可能是因为自己的惰性,或是有些紧急情况的发生,总之无法实现,回想,年底总结时我们有多少年初设定的计划没实现就知道了。此时,第二种方式——“强制性”的定投协议就要多多利用。

总体来说,有两大好处:

(1) 协议自动生效,自己不用花费时间精力去记住去实现定投计划;

(2) 约束效力下,更强地规避情绪作用的影响。

了解了定投计划的好处,有些人会有些顾虑,比如:在定投协议签订之初怎么设置定投扣款计划比较好?在定投计划的过程中是否可以改变?定投协议扣款日是非交易日怎么办?没钱了定投协议无法生效会不会对自己造成不良影响?定投中扣款失败应该怎么去解决等等…

应该说,这是思虑成熟的体现,哈哈,我自己就在往这方面努力。

下面对上面的种种疑问进行回答:

1、怎么设置定投扣款计划比较好?

在签订定投协议时,会出现一些定投模式:比如,以下四种。这是各大基金公司在互联网下为了吸引客户所采取的更加智能的也是在目前股市惨惨戚戚下基金公司推出的像0费率申购基金一样的吸引顾客的投资方式。

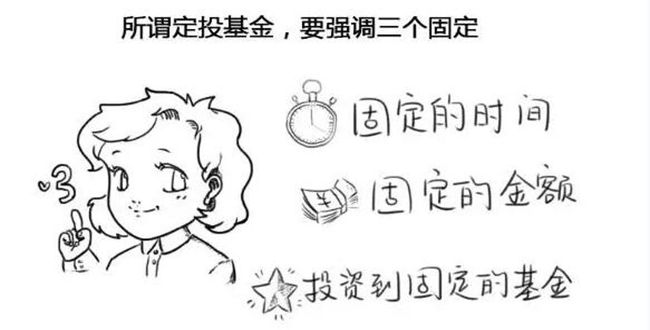

总之,这四种投资方式或者更多更精确的投资方式,都需要回答【扣款日期】、【扣款日期】、【扣款金额】这三个最本质的问题。

扣款周期:可以指定每周、每双周、每月进行一次扣款。

扣款日期:如果扣款周期是每周、每双周,可以约定周1至周5任意1天扣款;如果扣款周期是每月,可以约定1-28日任意1天扣款。

扣款金额:大部分基金都是100甚至是10元起投。

建议是:

【扣款周期】每周、没双周、等区别不大,当然,如果您资金量大,想更好的发挥基金波动下“跌时多买”的优势,可以选择,每周投一次平摊成本。

【扣款日期】选在工资下发日的当天或是第二天,这样可以起到“强制储蓄”的功能,不经意下将“储蓄=收入-消费”变为“消费=收入-储蓄”的良好模式。没有工资的,您选择您喜欢的日期(比如:我特别喜欢3和6)就可以了。

【扣款金额】按照实际情况来,扣款金额=每月的可投金额/每月定投次数就可以了。

2、在定投计划的过程中是否可以改变?

当然是可以改变的。基金定投计划可以变更、终止。如果终止,定投计划将不再执行定投扣款;如果变更,将按变更后的定投计划执行定投扣款。

不过,提醒一下:在定投扣款当日是不可以改变的。比如:您设置在每月的6号进行扣款,那么您在6号当天9:00——15:00是不可以进行基金计划的变更和终止的。别的日期则可以任意改变。

3、定投协议扣款日是非交易日怎么办?

没事,在非交易日结束后的第一个交易日会“续补”之前没进行的扣款投资。一般会有短信提醒。正所谓——待到春花烂漫时,她在丛中笑。

比如:您设置在每月3号扣款定投,不过凑巧某月3号刚好是节假日/周六周天,那么等到5号(假设5号假期结束又刚好是工作日)协议再次启动,当做本月的定投日期(弥补3号没实现的扣款)。

4、没钱了定投协议无法生效会不会对自己造成不良影响?

不会。因为定投协议是双方“非常松散”的您情我愿协议。银行卡直接扣款或是“活期宝”转换基金(基金公司自己的货币基金,相当于余额宝,从活期宝里申购其它基金0折,没有手续费,在签订定投协议时您可以设置在哪儿扣款)没钱了,将会扣款失败,不会从您的银行卡里扣除资金。相当于您自动放弃了这次的定投。

建议您往扣款的银行卡/活期宝存入扣款的金额。毕竟基金定投是长远的事,扣款失败就无法买入基金实现定投平摊拉低成本的作用了。

5、定投中扣款失败应该怎么去解决?

一般来说,扣款失败的原因有两个。

1.银行卡余额不足(比较常见)。

2.基金暂停交易或设置交易限额

这种情况并不常见,部分基金产品出于投资运作的考虑,会不定期暂停申购、定投,或降低每日申购、定投额度上限,也会导致扣款失败。

建议:

当定投扣款失败时(没有短信通知成功定投了),先查看自己银行卡/某某宝等约定的扣款来源中是否备有足额的钱;

其次,查看该支基金是否正常交易;

如果还是不行,电话联系客服,让工作人员帮我们查询。

总结:定投协议,省心省力,好工具。