选股五大财务指标:

分别是现金流量、经营能力、盈利能力、财务结构、偿债能力。

今天分享如何判断企业经营能力的好坏。

企业经营能力用白话解释:生产和销售产品投入产出比如何,一年做几趟生意,企业的产品在市场上受不受欢迎。

分别对应企业经营能力的三大核心指标:

1、总资产周转率(权重50%)

2、应收账款周转率(25%)

3、存货周转率(25%)

注意:这三大核心指标要结合现金流量一起看,其中总资产周转率最重要。

总资产周转率

指标说明:

总资产周转率 = 营业收入 ÷ 总资产

其中总资产是平均资产总额:(期初资产 + 期末资产)÷ 2;

例如:2016年总资产 = (2015年期末资产 + 2016年期初资产)÷ 2;2015年期末资产就是2016年期初资产。

为什么看这个指标?

营业收入是企业这一年的产出,总资产是企业这一年的投入,即产出 ÷ 投入 = 投入产出比,也算是ROI的另一种体现。

假如,企业投入100W,产出500W,总资产周转率是5;反之,企业投入100W,产出50W,总资产周转率是0.5。

总资产周转率从一个整体的角度来看企业的经营能力如何,在筛选企业的时候,用这个指标可以进行快速筛选。

判断指标

1、总资产周转率在1~2之间,代表企业经营能力正常。

其中越接近1,代表企业经营能力普通,越接近2,代表企业经营能力优秀。

2、总资产周转率<1,代表企业在资本密集行业或奢侈品行业,也叫做“烧钱的行业”。

我的应用方法

在《财报入门学习系列---企业现金流量判断》文中,我说了选股的基本筛选原则,选择细分行业入手,用两个指标同时进行判断:

1、总资产周转率 >= 1;(制造业、流通业、快销业除外)

2、现金占总资产比例 >=25%;

注意:不论什么指标,在符合具体应用的前提下筛选出的企业,都要看该企业连续5年的指标趋势情况。

具体应用:

1、优先同行业里对比总资产周转率,如果行业里80%以上企业<1,就选出>=1的企业,然后现金占比>=25%,直接进入你的50库。

如果总资产周转率符合,现金占比<25%,但>10%,先进入200库。

2、如果同行业里总资产周转率普遍大于1,例如:超市行业,由大到小选出top3,然后现金占比>=25%,直接进入你的50库。

【PS:选企业时,我建议你有一份自己的企业库名单,分为3份,第一份:200个备选企业(简称200库);第二份:50个看好企业(简称50库);第三份:10个准备持有企业(简称10库),最终持有的企业因人而异,个人建议控制在5个左右,可以保证收益比较大。一般情况下后两份名单满不了,这样分配是希望你有这么一个筛选企业的层级标准】

解释一下这么应用的逻辑:

当一个行业80%以上企业的总资产周转率<1的时候,说明这个行业属于烧钱行业,在烧钱行业里,能做到>=1,说明企业经营能力在行业里是top级别,已经不在“烧钱”阶段。

另外,烧钱行业里的企业,要看现金占比是否>=25%,手上越有钱,才能在烧钱行业里活的更久。这两点都符合的企业,经营能力好,抵御风险能力也强,当然要优先考虑。

那进入200库的企业,可以后续继续观察,如果50库差很多,就从这里面继续筛选。

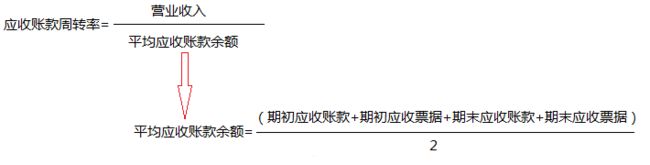

应收账款周转率

在《财报入门学习系列---企业现金流量判断》文中,讲“平均收现天数”时分享过概念、指标判断和应用方法,简单回顾一下公式

平均收现天数 = 360(天) ÷ 应收账款周转率

具体应用:

判断50库企业进入10库的筛选应用

1、总资产周转率 >= 1;

2、现金占总资产比例 <25%;

3、平均收现天数 60~90 天;需要同行业比较。

不解释为什么了,不明白的可以看《财报入门学习系列---企业现金流量判断》。

存货周转率

指标说明:

存货周转率 = 营业成本 ÷ 库存

其中库存是平均库存:(期初库存 + 期末库存)÷ 2;

例如:2016年平均库存 = (2015年期末库存 + 2016年期初库存)÷ 2;2015年期末库存就是2016年期初库存。

延伸指标:平均在库天数 = 360 ÷ 存货周转率。

为什么看这个指标?

存货周转率代表企业存货资产的变现能力,存货周转率越高代表企业变现能力越强,产品在市场上越受欢迎。

如果这个值在每年变小说明企业产品竞争力在减弱,反之,说明企业产品竞争力越来越强,经营的越来越好。

判断指标

书中对“平均在库天数”指标总结如下:

1、<30天,经营能力非常优异!

2、30~50天,通常在流通业中属于模范生了!

3、50~80天,经营能力不错!

4、80~100天,大多为B2B(公司对公司)业务!

5、100~150天,工业类或原物料行业(如石油、钢铁等,需求不旺盛)。

6、>150天,要么能力不佳、要么属于特殊行业(如造船、造飞机、奢侈品、房地产公司等)。

我的应用方法

同样,同行业直接横向对比该指标。

将50库中企业,重新放回到所属行业,横向对比平均在库天数,来判断企业竞争力。

在50库的企业,在该行业属于top级别或者<30天,并且符合总资产周转率、现金占总资产比例、平均收现天数判断条件,可以先进入10库企业。

小结

1、总资产周转率 >= 1,同行业横向对比,取top;

2、现金占总资产比例 >=25%;

3、平均收现天数60~90天,收现金行业平均收现天数<15天,非现金行业<30天属于非常优异;

4、存货周转率越大越好,平均在库天数50~80天,<30天属于非常优异。

注意事项:OCF>0、OCF>净利润(NI)、OCF>流动负债。

我把企业现金流量和经营能力判断整合在一起放在本篇小结,重复,是怕你忘了。

顺便说句:重复,才能精进。

相关文章:

财报入门学习系列---利润表

财报入门学习系列---资产负债表

财报入门学习系列---现金流量表

财报入门学习系列---企业现金流量判断