课前问答

问:在主题模型中,PageRank,某个网页的重要度DP(i)是通过D(Pj)的重要度加权算出来的,那D(Pj)是如何计算的?

答:D(Pj)的重要度是将所有的网页的重要度随机初始化,然后迭代,当能收敛的时候,就认为结束计算了。

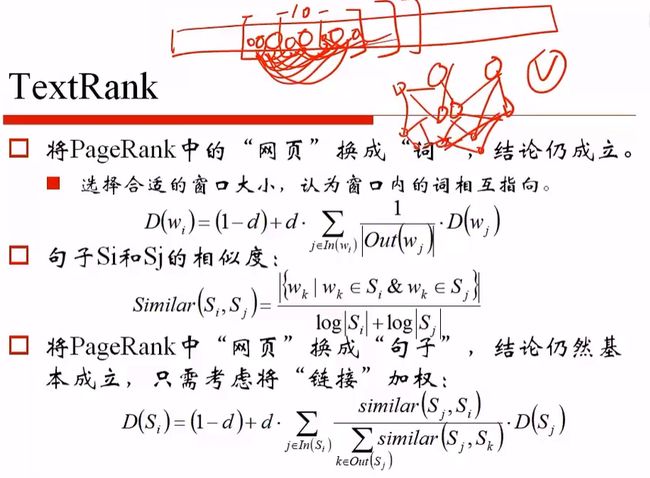

问:TextRank中的D(wj)是如何计算的?

答: 2019-02-20 14_50_37-机器学习第七期升级版.png

2019-02-20 14_50_37-机器学习第七期升级版.png

我们想求取文本相似度的时候,需要求取单词的重要度,需要给定窗口。假定窗口长度为10,我们认为窗口中的词都是有链接的。如果一个词重复出现,则它们的链接会越来越多。用这个D(w i)的计算公式,就能计算词的重要度。有了词的重要度,就能够使用交集数目,计算两个句子之间的相似度。两个句子的相似度有了,可以利用加权,获取句子的重要程度。

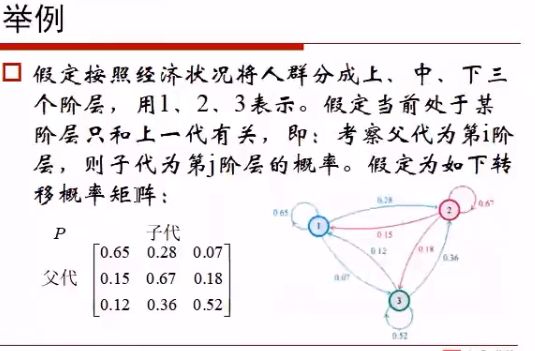

问:为什么感觉EM、LDA、HMM都有一个隐变量,这三个算法后面有什么暗中的联系或者共性么?为什么老师正好把这三个算法放在一块讲了?

答:EM算法确实是带有隐变量的,这是一个通用求隐变量的模型。

LDA,主题是我们观察不到的,也是隐变量。

但是EM,LDA,HMM并不是刻意的课程安排在一起,不过EM之前的内容,都是x直接得到y的,比如:随机森林,决策树,GBDT,逻辑回归,都是给定样本建模的过程,带隐变量的部分,偏难一些,所以放在后面了。

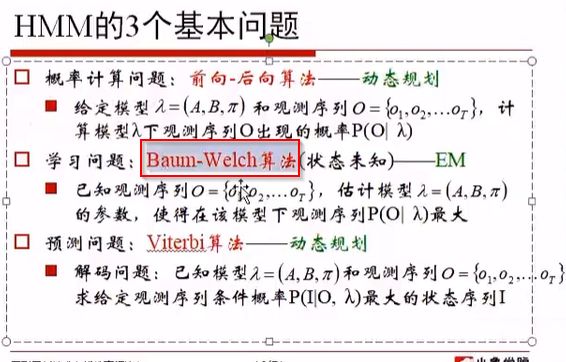

但是EM算法的一个实现版本:Baum-Welch算法,其实是对隐马尔科夫模型发展起到决定性的作用。 2019-02-20 17_13_37-机器学习第七期升级版.png

2019-02-20 17_13_37-机器学习第七期升级版.png

即红框中的算法。

而LDA也可以使用EM算法,进行参数学习。我们简单提了Gibbs采样,但是我们也提了变分EM算法,也是更快速的计算得来参数的。

现在发展出了很多在线学习算法,能够遍历一遍,就能得到结果,如Gensim中的实现。

这三个确实有一定联系,EM是算法基础,LDA和HMM都是两个贝叶斯网络,EM算法可以解决它们的求参问题。

问:很多书或论文上都说数据进一步处理前要去趋势,去周期,这是必须的么?

答:这要看时间序列,如果是的,确实需要做这个事情。

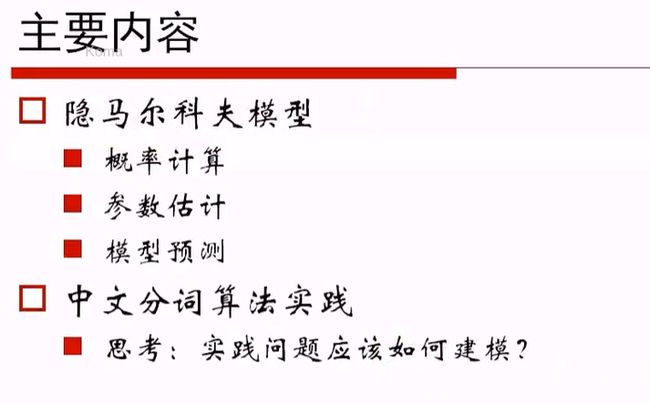

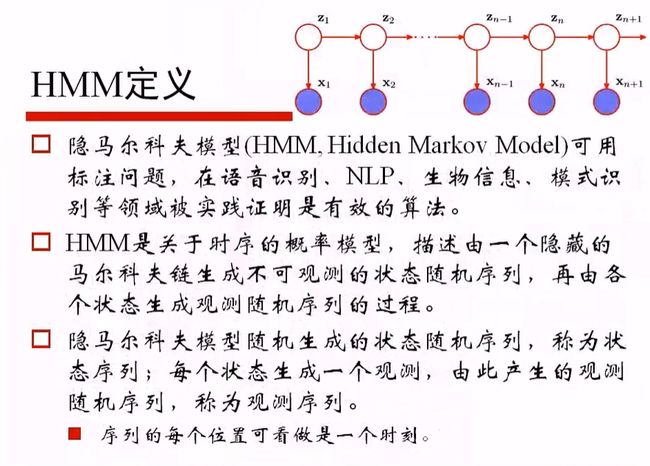

主要内容

我们想象一下,比如做事情时,考虑Logistic回归,模型为:

P(x|θ) = 1 / (1 + e -θ*x)得到的结果。这个是Logistic回归想解决的问题。

于是会引出三个问题:

- 概率计算

给定了某一个样本,X1,想计算X1属于哪一个类别,或者概率?

在θ已知的前提,将X1代入公式即得到概率。

2.参数估计

我们得到(x1, y1), (x2, y2), ..., (xm, ym)共m对样本,希望通过这么多样本,计算参数θ?即参数的估计问题。 - 模型预测

如果我们有一个估计的θ结果,对于新的样本,Xj,将其代入公式,即利用模型做预测,与概率计算差不多。

所以说Logistic回归,也是根据概率计算,参数估计,模型预测去做的,而HMM也是这个套路,但会复杂一些。

而且会花50%~60%的时间,用于说明概率计算。

隐马尔科夫模型的用途

中文分词,引申问题:实践问题应该如何建模?

先了解什么是马尔科夫模型

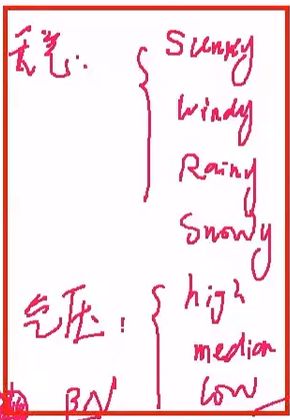

以天气为例

假定每天天气只有四种情况

sunny

windy

rainy

snow

并且我们认为天气的情况是随机变量,如:

x1, x2, x3, ..., xt

我们认为第一天天气对第二天天气是有影响的;第二天天气对第三天天气也是有影响的,同理,构成一个链路

x1 -> x2 -> x3 ... -> xt

则,P(xi-1, xi+1|xi) = P(xi-1|xi) * P(xi+1|xi)

这意味着,给定xi的时候,xi-1与xi+1是条件独立的。

这其实是一种假设。

根据这种模型,我们如果有足够多的数据,那么根据最后一天的情况,我们其实是可以预测之后的天气情况的。

当然,这个模型有些简单。

简单到了,这个模型拟合数据没那么多,我们希望将模型做复杂一些,做更细致的拟合。

还是x有这四种可能天气,有第i天的天气状况,可能由某种隐含的因素λ决定的

λi -> xi

这些因素,比如气压,气温,含水量,云高等等。

我们这里只考虑气压这种情况,气压包括:

high

medium

low

这三种情况,高气压大概率引起天晴,低气压大概率引起下雨,即气压与天气是有相关性的,并且我们认为第i-1天的气压会影响第i天的气压,而气压同时影响到同一天的天气状况。

即气压之间存在着链路,而天气之间也存在着链路,形成下面的样子。

而λ,即气压这条链路,构成了马尔科夫模型,而马尔科夫模型隐藏在我们观测值:天气之内的。

即我们能够观察到天气的情况,但是观察不到气压的情况。

气压这条链路,所构成的马尔科夫模型,因为是隐藏的,所以又被称为隐马尔科夫模型,可以简写为"HMM"

天气的观测随机序列以及对应隐藏的气压状态可能为:

状态:H L H L H M M L L M H L L~~~~

观测:S S R R W S S S S W W R R ~~~~~

课题问答

如果有多个隐变量,在EM算法这种处理隐变量的算法里是怎么处理的呢?

答:一样可以求解。 2019-02-21 15_55_35-机器学习第七期升级版.png

2019-02-21 15_55_35-机器学习第七期升级版.png

我们可以观测到a也可以观测到v,我们想得到其他节点,其发生概率,或者条件概率或者估计参数,其实就是我们建立的贝叶斯网络,也可以使用EM算法,一点点求:先得到总体的趋势,总体的每一个节点集合上的值,再得到每个具体的值。这个并不是深度学习,因为每个节点只是随机变量,与神经网络每个节点是神经元不同。

而贝叶斯网络很有可能与深度学习结合,因为贝叶斯网络是深度学习火爆之前,很重视的一个方向。

问:有没有某种办法确定隐变量是否存在呢?而不是事先假定隐变量存在?

答:这个没法确定,因为我们没有办法判定这种建模模式是否适合。只是因为处理过程中,发现第一好计算,第二有一定合理性,能够做一些预测,而且简单,就这么做了。其实到底是不是这样,很难讲。隐马尔科夫模型,是属于非常简单的贝叶斯网络了。

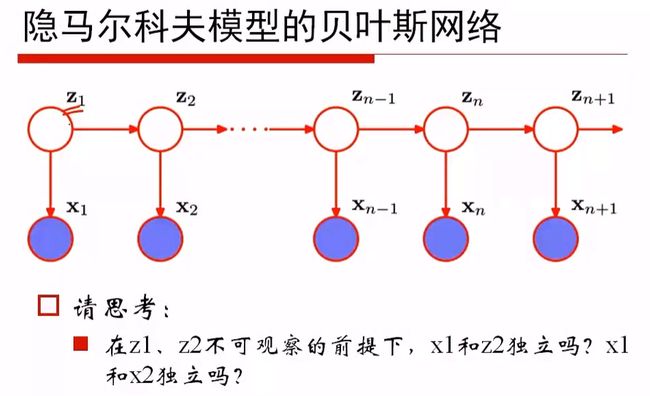

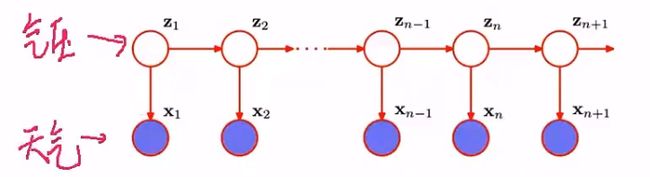

问:明面上的样本分布模型和HMM有关么?

答:如图,进行解释: 2019-02-21 16_04_43-机器学习第七期升级版.png

2019-02-21 16_04_43-机器学习第七期升级版.png

z1是未知的,x1与z2其实是相关的,不独立,z2与x2显然不独立,x1与x2自然也不独立。即建模方式,x1, x2, ..., xn+1其实是结构化数据,并不是随机序列。

所以说,凡是看到空间连续,时间连续的数据,就有可能尝试用隐马尔科夫模型做一些预测。

所以HMM的使用场景与之前提到的不一样,包括LDA,因为LDA也是认为样本是独立的

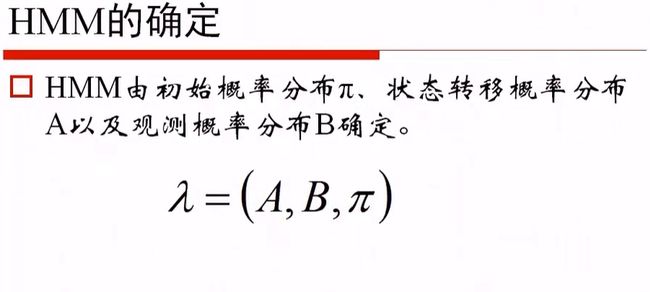

HMM的确定

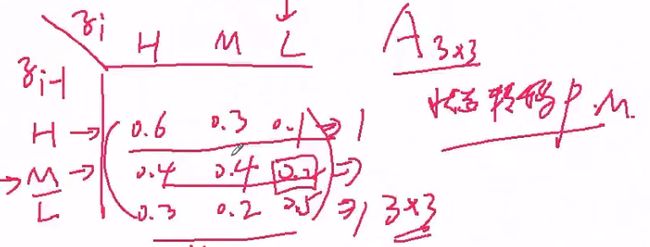

依然以天气(预测)与气压(状态)作为场景:

任何给定一个天气,比如气压: H, M, L,三种情况,下图说明前一天与今天的气压概率分布,而这个气压概率分布就是状态转移概率矩阵,其实就是隐状态之间的相互转移概率矩阵。

之前所述的阶层之间的变化,就是马尔科夫模型,它想做的就是状态转移,形成的状态转移概率矩阵

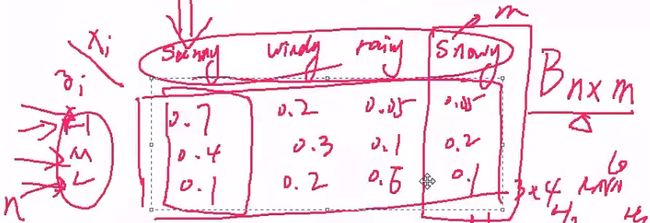

然后看第二种,当今天知道气压的时候,第i天的天气状况是什么呢?比如,sunny, windy, rainy, snowy,可以通过概率表示。

即B为nxm的矩阵,n为隐状态,m为观测值。B为观测矩阵,或者说发射矩阵,混淆矩阵。

所有的模型中,有z1 (见上图:隐马尔科夫模型的贝叶斯网络),初始情况,将z1拿出来,可能为气压的(H, M, L)中的某一个,其对应的概率为π(0.3, 0.3, 0.4),即可以将A, B, π写在一块,构成:

λ = (π, A, B),即描述隐马尔科夫模型的参数情况

问答

问:怎么感觉和LSTM很像呢?

答:不太像。只能说LSTM做连续值的计算,比如从X1想到的H1,需要得到前一天的状态H0参与计算,然后输出给下面的环节。

如图示:

2019-03-01 18_26_03-机器学习第七期升级版.png

2019-03-01 18_26_03-机器学习第七期升级版.png

其与隐性马尔科夫模型并不完全一样,因为隐性马尔科夫模型中的z1是随机变量,而LSTM是将模型中具体的样本数据喂进去。

有一定相似的感觉,但完全不一样。

隐性马尔科夫模型是贝叶斯网络;

LSTM模型是神经网络。

问:这个矩阵是根据历史值来定的么?

答:肯定是根据历史的数据计算。

问:B矩阵不需要保证每一列的和为1么?

答:因为我们这里只是保证其是状态转移概率矩阵,不需要它的列相同。如果B矩阵的列的值相加和>1,说明这个地区不管是各种情况(高气压,中气压,低气压)平均出现,其出现Sunny的概率,超过Snowy的概率。说明这个地方不容易下雪,非常容易天气。

所以完全不需要保证每一列和为1

问:转移矩阵是已知的么?

答:是否已知,需要根据样本来算。就是我们要想做结果,如果要计算预测值,必须已知。但是,如果建模的时候,只有样本,没有参数,需要根据参数计算值,还是要计算的

问:这些概率,样本固定了,不就固定了么?

答:是的,所以要说明的就是怎么求。

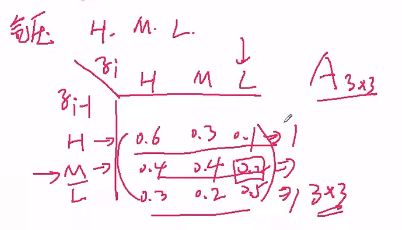

隐性马尔科夫模型的两个基本性质

举例,使用HMM建模,建模出某地区的气压以及天气状况

其中A为如下矩阵,即气压状态转移概率矩阵A:

B为如下矩阵,即气压与天气的状态转移概率矩阵B:

同时,我们也有了π向量,

问题:经过一段时间观察求,

第一天:sunny

第二天:sunny

第三天:windy

第四天:rainy

第五天: rainy

第六天: snowy

的联合概率,

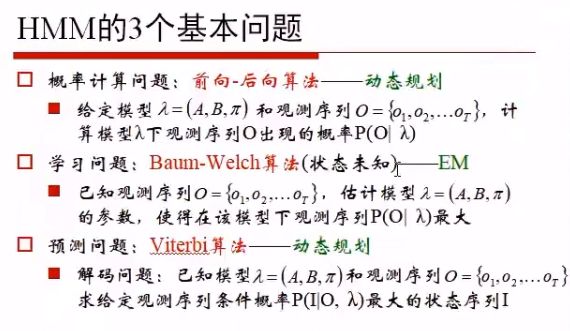

即求P(sunny, sunny, windy, rainy, rainy, snowy)的联合概率,观测值为O:sunny, sunny, windy, rainy, rainy, snowy,求P(O|λ),其中λ为给定参数:A, B以及π,这是第一个问题,即:

- 求P(O|λ)

- 求P(λ|O)

如果经常长期的观测,得到大量的数据,(如观测10天数据 + 观测5天的数据 + 观测20天的数据 + ...)然后希望根据观测到的数据,估计P(λ|O),即参数的估计或参数学习的问题。

可以这样考虑,计算给定λ的时候,哪一个λ可以使得P(O|λ)得到最大值,那么此时的λ就是我们所要求的,即maxλP(O|λ),这个本质是最大似然估计,或者EM算法 -

P(I|O,λ)

假定已经求出来λ,使得P(O|λ)得到最大值,有新的一条观测数据O,我们想看看隐状态序列:P(I|O,λ)到底是什么

如,天气序列O为:Sunny Sunny Windy Rainy Windy Windy Rainy Sunny,这些天气各自对应的气压I(High, Middle, Low)是什么。

相当于根据已经观测到的数据,推导背后的隐变量,是将已经被混合的数据,重新解混出来(un-mix),即对O进行解码。

上述三个问题,就是隐马尔科夫模型的主要作用,即what

三个问题的PPT表述如下图:

2019-03-04 15_39_29-机器学习第七期升级版.png

2019-03-04 15_39_29-机器学习第七期升级版.png

2019-03-04 15_41_03-机器学习第七期升级版.png

2019-03-04 15_41_03-机器学习第七期升级版.png

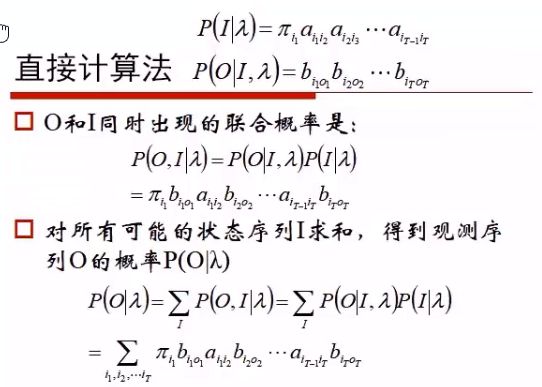

直接计算

如何做概率计算呢?

因为根据λ直接求O不好算,所以需要加入隐状态随机序列I,并根据I求加和。

P(O|λ) = ΣIP(O, I|λ)

= ΣIP(O|I, λ) *P(I|λ)

= Σi1, i2,...itP(o1, o2, ..., ot|i1, i2, ..., it, λ) *P(i1, i2, ..., it|λ)

我们先看这一项:P(i1, i2, ..., it|λ)

令:P(i1, i2, ..., it|λ) = P(i1|λ)P(i2|i1, λ) P(i3|i2, λ)...P(it|i(t-1), λ)

因为Z1 = (π1, π2,..., πt),所以

= πi1 Ai1i2Ai2i3...Ai(t-1)it

然后再看这一项:P(o1, o2, ..., ot|i1, i2, ..., it, λ)

P(o1, o2, ..., ot|i1, i2, ..., it, λ) = P(o1|i1)P(o2|i2)...P(ot|it)

P(o1|i1),即矩阵B中,隐变量气压与观测值天气的关联概率:

所以:

=Bi1o1Bi2o2...Bitot

所以:

P(O|λ) = Σ IP(O, I|λ)

= Σ IP(O|I, λ) *P(I|λ)

= Σ i1, i2,...itP(o1, o2, ..., ot|i1, i2, ..., it, λ) *P(i1, i2, ..., it|λ)

= Σ i1, i2,...itπ i1 A i1i2A i2i3...A i(t-1)it * Bi1o1Bi2o2...Bitot

因为A, B, π,都是已知的,i1, i2到it,总是可以遍历的。所以说,我们刚才所要的P(O|λ)就能够求解了。

更直观的如下图:

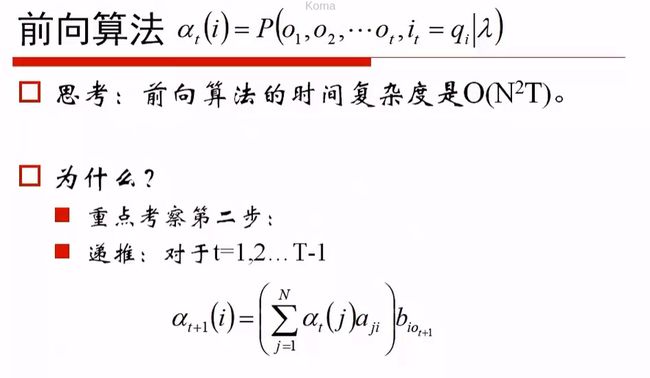

时间复杂度是指数级别的,其实不堪用:

问答

问:难道是主题模型+主题下词分布么?

答:有点这个感觉

问:隐马尔科夫模型解决的问题可以用RNN解决么?有没有可能被RNN相关模型取代呢?

答:有。隐马尔科夫模型解决的是一个时间序列问题,RNN解决的也是一个时间序列问题。今天我们更关注通过RNN解决时间序列问题。但是即使如此,不排除一些领域,使用HMM的效果就已经不错了,比如中文分词。

问:求出的应该是一个隐变量吧,如果有多个隐藏因素的话,能否再细分?

答:可以通过隐马尔科夫模型求出多个隐变量,比如刚刚的例子,除了气压之外,还可以加入云量等隐变量。

问:这是概率链式法则么?

答:谈不上,这是暴力求解

问:π是什么?

答:π是Z值,即隐变量,本例为气压,π1,即是第一天高气压,中气压,低气压的概率分布,如π: (0.3, 0.3, 0.4)

问:暴力求解是把所有的结果都求出来么?计算量很大

答:是的

问:求解目标是给定λ计算O,但是在求解过程中又把O的概率当做已知条件,这岂不是矛盾了么?

答:并没有。我们求的是,第t天的,样本的似然概率。因为已经知道了π,A,B,所以显然是可以求的。O1, O2, O3...Ot序列本身是已经知道的,但是不知道其发生概率。

问:A矩阵是隐变量的转移矩阵吧?可是隐变量是无法观测到的,怎么能用呢?

答:隐变量是无法观测的,但是状态转移矩阵,我们是可能从某种算法算出来。

问:这样乘出来是一个很小的浮点值吧?有啥作用?

答:我们会通过某种方案将其算出来。我们可以用来求,比如取对数。

优化算法

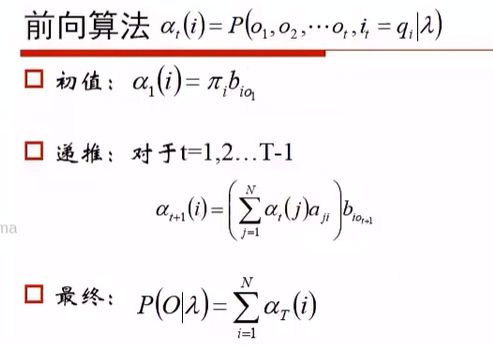

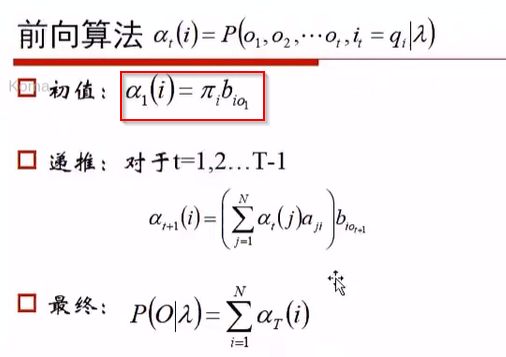

如果计算的时间成本太高,可以通过如下方式进行优化,也就是所谓的动态规划的方法:

即αt(i) = P(o1o2...ot, qt=i)

当t=1,则P(o1, qi=i)=P(o1|q1=i)*P(q1=i)

而P(q1=i)与πi是等价的。

P(o1|q1=i)的发射概率为Bio1

所以t=1时,P(o1, qi=i) = Bio1 * πi

也就是我们所写的,下图中的初值

当我们想计算αt+1(i),其概率是什么?

我们想去让第t个时刻:αt(j)在什么状态上呢?不知道,也无所谓,但是我们需要让第t个时刻的状态j,转移到状态i,并且让它的j号隐状态,从1到n做加和,即:

αt+1(i) = (Σj=1nαt(j)aji)*Bio(t+1)

其中αt+1(i),我们观测从o1, o2, ..., o(t+1),而右侧:(Σj=1nαt(j)aji),我们观测从o1, o2, ..., o(t)

Bio(t+1): 是t+1个时刻,从i隐状态观测到o(t+1)的发射概率。

这个就是状态概率转移矩阵。

最终:

αT(i) = P(o1, o2, ..., ot, qt=i)

当Σi=1nP(o1, o2, ..., ot, qt=i)时,qt=i积分积没了,就只剩下Σi=1nP(o1, o2, ..., ot),所以:

P(o1, o2, ..., ot) = Σi=1nP(o1, o2, ..., ot, qt=i)

或者简写为:

P(O|λ) = Σi=1nαT(i)

问答

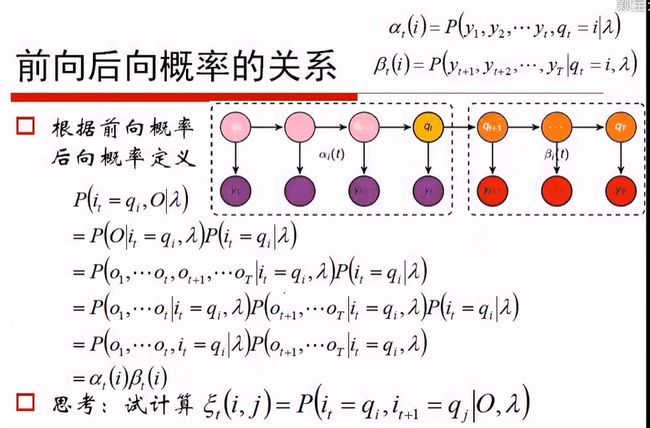

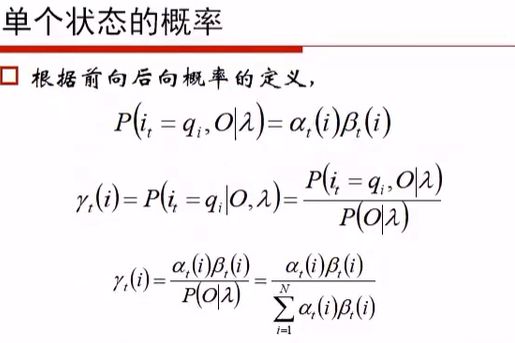

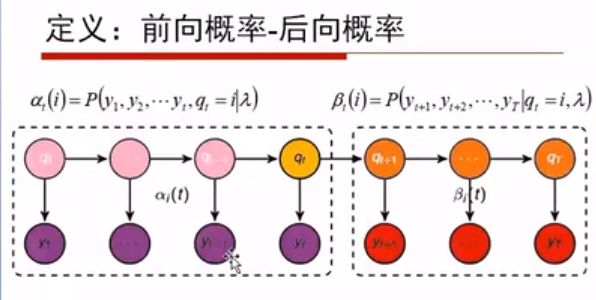

问:发射概率是什么?

答:即观测概率,混淆概率或混淆矩阵

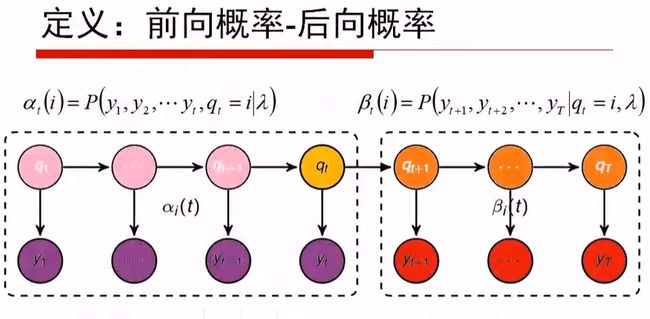

B t(i)指的是,第t个时刻,让它位于第i号隐状态的前提下,我们观察到后面所有值的观测概率。

想计算O的第t个时刻,对第i个隐状态的联合概率:即前向概率与后向概率的乘积,要求位于同样时刻,同样隐状态

因为P(q t=i, O|λ) = α t(i) * β t(i),所以可以得到:

P(q t=i|O,λ) = P(q t=i, O|λ)/P(O|λ) =( α t(i) * β t(i) )/Σ i n(α t(i) * β t(i))

求P(q t=i|O,λ)的值的意义在哪呢?

因为:我们的O,即o1, o2,..., ot已经存在了,换句话说我们已经观测到了天气情况,如Sunny Sunny Windy Rainy Rainy Windy这么一个序列。

我们可以计算t=1的时候,隐变量,即气压是高、中、低的概率,这个三个概率,通过上述公式就能求解计算。

因此这三个概率,谁最大,我们就认为其背后的隐变量是哪个,比如低气压概率最大,那么低气压就是隐状态。

每个值分别做计算,就能得出隐变量分布,如:

Sunny Sunny Windy Rainy Rainy Windy(观测序列), 算出气压的:

Low High Middle Middle High Low High(状态序列)

γ的意义

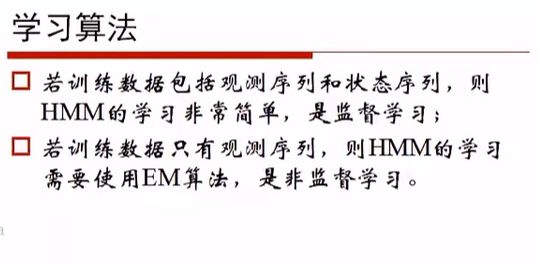

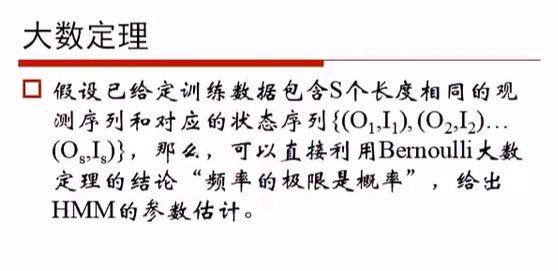

学习算法

问答

问:P(q, o)与前向概率有区别么?

答:P(q, o)指的是P(qt=i, O|λ) ,不是前向概率,等式指的是同一个时刻,前向概率与后向概率的乘积,但是其定义是,第t个时刻等于i的同时,观测到的o1, o2,..., ot的联合概率。并不是前向算法。

问:状态转移概率是怎么求的?

答:其实是用学习的算法进行求解。

问:P(q, o)与P(o, q)的区别?

答:P(qt=i|O),这个是可以求解的;而P(O|qt=i)这个是无法求解的。意义上是想计算:第t个时刻,位于i的隐状态上,得出o1, o2,..., ot的联合概率。得到所有的隐状态,是可以求的;但是只有一个隐状态i,是无法求的。

问:递推公式的加和是什么意思?

答: 2019-03-05 16_44_39-机器学习第七期升级版.png

2019-03-05 16_44_39-机器学习第七期升级版.png

应该是问的这个公式中的加和。我们想计算第t+1个时刻的时候,它现在的某种位于第i号状态上的某种概率。但是i号状态怎么来的呢?它一定是前一个时刻,位于任何一个状态上,转移过去的。

如果前一个时刻位于j号上,后一个时刻位于i号,j是什么根本不关心,因此令j从1到N做遍历,最后都能转移到i号上。

所以有Σ这个加和。

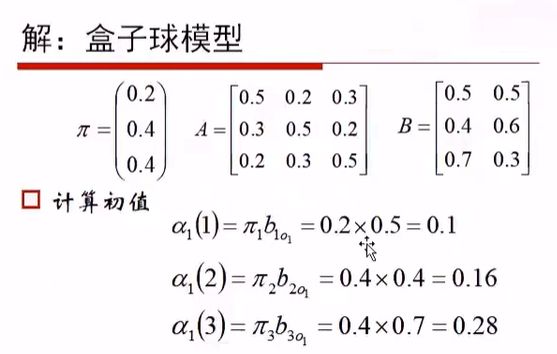

问:前向算法求红白红,为啥乘的概率是0.5,0.4,0.7,第28页

答:问的问题如图: 2019-03-05 16_50_45-机器学习第七期升级版.png

2019-03-05 16_50_45-机器学习第七期升级版.png

π,我们都清楚,O的解释:o1:红,o2:白,o3:红, B矩阵,第1列是红,第2列是白。其实就是代公式的过程。

问:为什么计算的过程中没有π了?

答:因为只有初值才使用到π,而初值是参与后续计算的,其实π是有的。 2019-03-05 16_56_37-机器学习第七期升级版.png

2019-03-05 16_56_37-机器学习第七期升级版.png

问:前向算法中间P(O,I|λ) = P(O|I,λ)*P(I|λ)没理解

答:P(O, I) = P(O|I)*P(I),这个几乎是条件概率的定义。既然如此,P(O, I|λ)=P(O|I,λ)*P(I|λ),这个式子就是这样推算的。

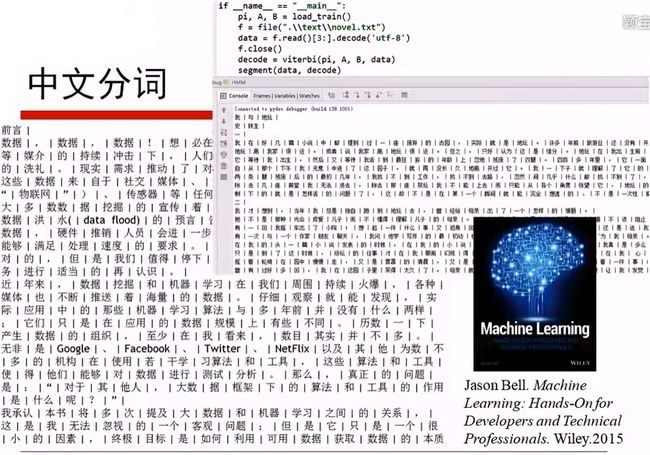

问题:如果想做中文分词,该怎么做?

我们给定任何一个句子,进行切词。

我们可以定一任意一个汉字为两种隐状态。

- 这个汉字为所在词的最后一个字

- 这个汉字不是所在词的最后一个字

这个构成了状态序列的可能取值:Q:{End, not End}

观测序列为:如果是unicode编码,其为216,

即V:{0, 1, 2, ..., 65535}

现在考虑这个隐马尔科夫模型的时候,相当于:

即观察到的字(对应下方的y序列),它们对应的隐状态可能是终止字,可能不是终止字。

即构成了状态序列的可能取值: Q: {end, ^end}

观测序列是UNICODE编码,V: {0, 1, 2, ..., 65535}

我们观察文字,第一个字是否是终止字,是与之后的字有状态转移关系的。

如i-1的时刻可能是终止字也可能不是终止字

i的时刻,可能是终止字也可能不是终止字

构成一个2x2的状态转移概率矩阵:

0.1 0.9

0.3 0.7

假定根据终止字与非终止字,各为一行;

汉字0~65535各为一列,

则构成了2x65536的观测矩阵B。

此时设一个π(π end, π ^end)

则模型就有了,这就是所谓的参数求解过程,即得到:

(π, A, B)

然后根据这个模型,对新的句子做分词。

下面讲讲分词学习的过程。

比如下图这个已经做好分词的文本:

我们现在想对这个数据求解π,A,B

实际当中,获取Begin, Middle, End, Single四种隐状态

比如总书记,总: Begin, 书: Middle, 记: End

我:单字成词,Single

π: 将每个句子的第一个字取出来,然后判断是属于Begin, Middle, End还是Single,然后构成一个列表

A: 首先考虑B M E S构成4x4的矩阵:

B M E S

B

M

E

S

然后按照one-gram移动,得到两两匹配,比如中国 政府,中与国属于BE,国与政构成EB,政与府构成BE

然后按行做归一化,得到A

B:为4x65536的矩阵

0 1 2 3 4 ... 65535

B

M

E

S

然后逐字填入矩阵,按行做归一化,B就做完了。

这样就完成了参数学习。

公式就能体现出上面的说法:

无监督的算法

这个有一丢丢难,是用EM算法做的,而且效果不堪用