《五大关键数字力——不懂财报,也能轻松选出赚钱绩优股》

作 者:林明樟

出版社:商周出版

书 号:ISBN978-986-477-158-5

版 次:2016年12月27日第1版

作者简介

林明樟职业生涯曾创立过科技、网路及美妆平台公司,并在数家大型企业担任欧洲区与新兴市场财务主管长达10年。擅长分析各项工作所面临的数字迷思,拥有两岸多项数学专利,现为国际级企业的指定财务课程师,授课对象包含:阿里巴巴、梅赛德斯奔驰、索尼、好市多等大型企业。著有畅销书《用生活常识就能看懂财务报表》。

推荐语

这本书除了教会我阅读财报所需的最少必要知识外,更让自己领会到中翻中能力的重要性。对于很多人来说,数学是一门晦涩难懂的学科,也许很多人会怀疑,自己本身数学基础就查,财务知识更是一片空白,自己是否有能力读懂这本书。我可以大胆地告诉你,你的担心是多余的。林老师用他强大的中翻中能力,向读者清晰的介绍了财务3个报表及5大财务指标,相信任何人都能轻松读懂本书。

财务报表

财务报表中最重要的三张表分别为:损益表(statement of income )(又称利润表)、资产负债表(balance sheets)、现金流量表(statement of cash flows) 。

这三张表具体的用处是什么呢?

1.损益表:告诉你这家公司是赚钱还是亏钱;

2.资产负债表:告诉你这家公司在做这门生意时,拥有哪些资产、借了哪些负债,以及股东出资了多少钱等信息;

3.现金流量表:告诉你这家公司是否有能力把获利转换成现金流回公司,提供公司持续成长所需的动能。

通过这3张财务表,进而引出了5大财务指标。

5大财务指标

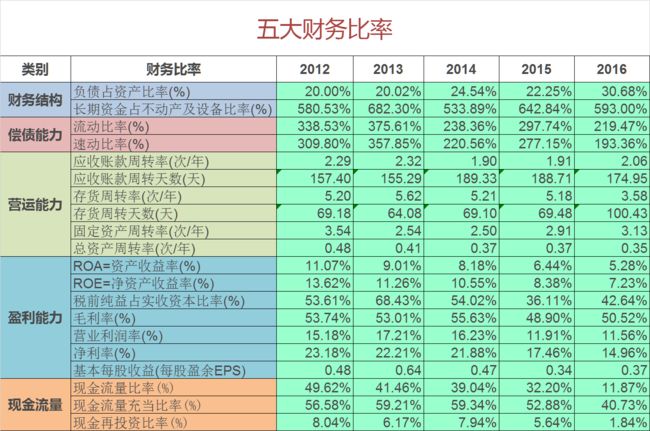

A、 现金流量——比气长,越长越好

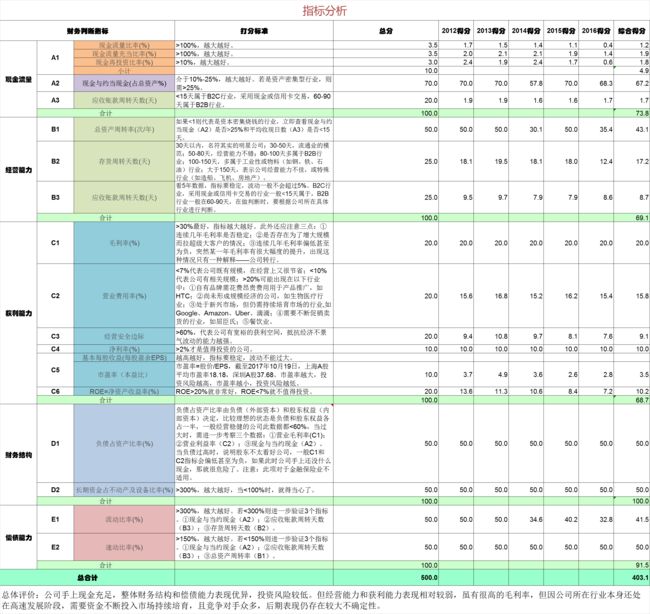

现金流量反映的是一家公司生存能力,要确认一家公司的生存能力,需通过以下三个指标进行判断:100/10/10分析指标、现金占总资产比率和平均收现日数。

A1、100/10/10分析指标

这一指标由以下三个方面构成:

①现金流量比率

计算公式和数据出处为:

这一指标反应公司的经营所带来的现金流入,是否足以偿还所欠的流动负债。

指标判断标准为:>100%,越大越好。

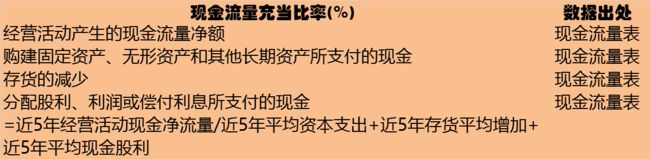

②现金流量充当比率

计算公式和数据出处为:

这一指标反应了公司最近5年,靠正常的营业活动所赚的现金流量是否大于最近5年为了公司成长所需的资本支出、存货和发给股东的现金股利。

指标判断标准为:>100%,越大越好。

③现金再投资比率

计算公式和数据出处为:

公司靠自己日常运营实力所转进来的钱(营业活动现金流量),扣除给股东现金股利之后,公司最后保留下来的现金,可以再投资于公司所需资产的能力。这一指标越高,说明公司的再投资能力越强。

指标判断标准为:>10%,越大越好。

A2、现金占总资产的比例

计算公式和数据出处为:

这一指标由财报中的现金与约当现金体现,体现的是「现金为王」的理念,当危机来临时,手里握着大把现金的公司和手里没钱的公司度过危机的可能性,你认为谁会更高呢?当然是前者。

指标判断标准为:10~25%,越大越好。如果是资本密集(烧钱)的行业,现金占总资产的比例应该高于25%。

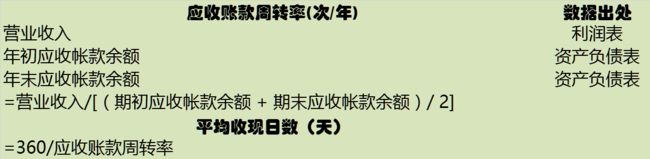

A3、平均收现日数

计算公式和数据出处为:

平均收现日数,又称应收账款周转天数。应收账款周转越快,销售实现距离实际收到现金的时间就越短,手上的现金就越充分。常见收现金的行业有:B2C行业中的便利商店、百货公司、铁路运输、航空等;B2B行业中,因产品价格波动过大,需现金交易的行业,如金银铜铁、石油、计算机储存芯片等。

指标判断标准为:<15天的公司可以认为它是做收现金生意的行业,这样的公司就很棒。

小结:通过3个指标对现金流量进行评价,判断这三个标准的优先顺序为A2>A3>A1,用分值表示为,A1为10分,A2为70分,A3为20分。

B. 经营能力——翻桌率,越高越好

翻桌率常用于对餐馆经营情况进行评价,这里是类比一家公司的经营能力。一家公司的经营能力好不好,要看这一家公司的资产一年帮公司做了几趟生意。判断这一能力涉及的主要指标有平均收现日数(应收账款周转天数)、存货周转天数和总资产周转率。

B1、平均收现日数

计算公式和数据出处为:

应收账款周转率指应收账款这个资产,一年帮公司做了几趟生意,当然也是越多趟越好。(PS:书中每年的天数是按照365天计算的,但A股中在计算这一数值时,常用360天,为了方便核对,平均收现日数以及之后出现的存货周转天数均用360天计算。)

平均收现日数除了能反应公司的生存能力(现金流量)外,还能看出公司应收账款的整体经营管理水平。不同行业间交易的状况有差异,不过大多介于月结60天~90天之间。一般公司如果经营稳健,平均收现日数会相当稳定,不会有太大起伏。

指标判断标准为:看5年数据,指标要稳定,波动一般不会超过5%。B2C行业,采用现金或信用卡交易的行业一般<15天属于,B2B行业一般在60-90天,在做判断时,要根据公司所在具体行业进行判断。

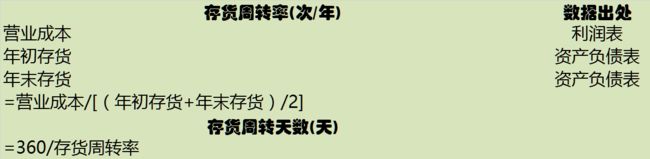

B2、平均销货日数

计算公式和数据出处为:

存货周转率反映的是存货这个资产帮助公司一年内做了几趟生意。

平均销货日数(又称存货周转天数),指的是这些存货平均在仓库里待了多少天才卖出去,天数越少说明产品越畅销。具体天数与行业密切相关,

指标判断标准为:

30天以内,代表产品非常热销,是名符其实的明星公司。

30天到50天,通常为流通业的模范,要么有热销产品,要么存货管理能力非常强。

50天到80天,代表经营能力不错的公司。

80天到100天,多属于B2B行业。

100天到150天,多属于工业性或原材料产品行业,需求不够旺盛。

大于150天,则说明公司的经营能力不佳,或处于特殊行业,如造船公司、飞机制造公司、房地产等行业。

B3、总资产周转率

计算公式和数据出处为:

这个指标代表一家公司的总资产在实际经营的过程中是否有效率,它就像餐厅的翻桌率,也是越多趟越好。一般来说,总资产周转率介于1~2之间,都是营运正常的公司,一般传统行业的总资产周转率通常会大于1,流通业或者快时尚行业的总资产周转率会大于2,对于总资产投资率小于1的,代表这家公司是资本密集或者奢侈品行业,是属于烧钱的行业。

指标判断标准为:如果<1则代表是资本密集烧钱的行业,立即查看现金与约当现金(A2)是否>25%和平均收现日数(A3)是否<15天。

小结:通过3个指标对经营能力进行评价,判断这三个标准的优先顺序为B1>B2>B3,用分值表示为:B1为50分,B2为25分,B3为25分。

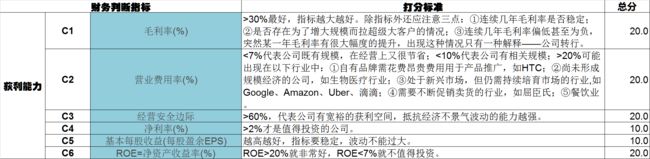

C.获利能力——这是不是一门好生意?越高越好

一个公司是否挣钱,挣钱的本事如何,就需要考察获利能力。判断这一能力涉及的主要指标有毛利率、营业利益率、经营安全边际率、净利率、每股获利(EPS)和股东报酬率。

C1、毛利率——一门生意的好坏

计算公式和数据出处为:

毛利率的概念很直观,可以直接用于判断一门生意的好坏。

指标判断标准为:>30%最好,指标越大越好。此外还应注意三点:①连续几年毛利率是否稳定;②是否存在为了增大规模而拉超级大客户的情况;③连续几年毛利率偏低甚至为负,突然某一年毛利率有很大幅度的提升,出现这种情况只有一种解释——公司转行。

C2、营业利益率——一家公司赚钱的真本事

计算公式和数据出处为:

营业利益率也称营业利润率,在对公司获利能力进行判断时,除了判断公司毛利率如何外,还要看公司的开销怎样,开源和节流是否都很好。如果公司开销过大,即使毛利率再高,公司最后可能也赚不到钱。营业利益率=毛利率-营业费用率,通过计算营业费用率,利用营业费用率对这一指标进行判断。

指标判断标准为:

<7%代表公司既有规模,在经营上又很节省;

<10%代表公司有相关规模;

>20%可能出现在以下行业中:①自有品牌需花费昂贵费用用于产品推广,如HTC;②尚未形成规模经济的公司,如生物医疗行业;③处于新兴市场,但仍需持续培育市场的行业,如Google、Amazon、Uber、滴滴;④需要不断促销卖货的行业,如屈臣氏;⑤餐饮业。

C3、经营安全边际率——对抗景气的能力

经营安全边际率是营业利益占毛利的比率,即=营业利益率/毛利率。这一指标是判断一家公司对抗景气波动能力的指标,越高则代表公司获利的宽裕度越高,也代表面对杀价竞争时可以撑得比较久。

指标判断标准为:此值越高越好,>60%代表公司有宽裕的获利空间,抵抗经济不景气波动的能力越强。

C4、净利率

计算公式和数据出处为:

投资人投资一家公司,最起码的要求是报酬>成本,即净利率>资金成本。

指标判断标准为:净利率至少要>2%才值得投资。

C5、每股获利(EPS)——股东可以赚多少

每股获利=净利/总股数,可以直接在利润表中查询。这一指标是让投资人了解,公司努力经营所赚得的税后净利,除了净利的总金额,如果换成股份,每一股能帮股东赚多少钱。

指标判断标准为:此值越高越好,指标要稳定,波动不能过大。

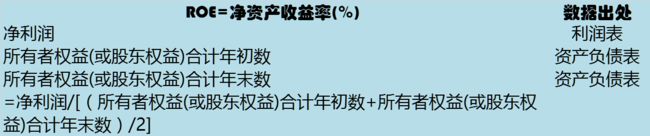

C6、股东报酬率(ROE)——投资获得多少回报

计算公式和数据出处为:

股东报酬率指的是相对于股东出的钱,可以获得多少的报酬率。

指标判断标准:此值越高越好,ROE>20%就非常好,ROE<7%就不值得投资。

小结:通过6个指标对获利能力进行评价,各项分值为:C1为20分,C2为20分,C3为20分,C4为10分,C5为10分,C6为20分。

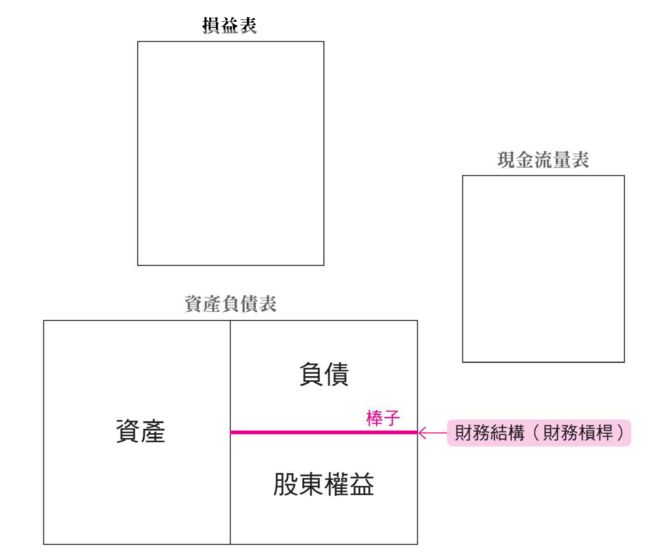

D. 财务结构——那根棒子,棒子的位置越高越好

在资产负债表中,左边=右边,即资产=负债+股东权益,那个棒子的高低决定了负债和股东权益的大小,进而也决定了一家公司的财务结构。判断这一能力涉及的主要指标有负债占资产比率和长期资金占不动产、厂房及设备比率。

D1、负债占资产比率

计算公式和数据出处为:

负债占资产比率由负债(外部资本)和股东权益(内部资本)决定,比较理想的状态是负债和股东权益各占一半。位置偏高,代表股东出资比较多,外债比较少。位置偏低,代表外债较多,暗示股东不太支持公司。

指标判断标准为:一般经营稳健的公司此数据都<60%,当过大时,需进一步考察三个数据:①营业毛利率(C1);②营业利益率(C2);③现金与当约现金(A2)。当负债过高时,一般C1和C2指标会偏低甚至为负,如果此时公司手上还没什么现金,那就很危险了。注意:此判断对于金融保险业不适用。

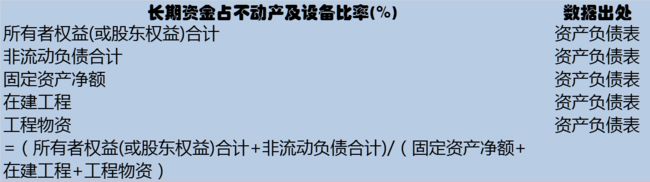

D2、长期资金占不同产、厂房及设备比率

计算公式和数据出处为:

这个指标反映的问题是公司到底是用「长期资金」还是「短期资金」来买「长期发展」,即公司到底是以长支长,还是以短支长。一个企业经营中的致命危机之一便是以短支长,拿着短期资金去支付投资公司长期发展所需的机械设备厂房。

指标判断标准为:>300%较好,越大越好,当<100%时,就得当心了。

小结:通过2个指标对财务结构进行评价,各项分值为:D1为50分,D2为50分。

E. 偿债能力——你欠我的,能还吗?还越多越好!

判断这一能力涉及的主要指标有流动比率和速动比率。

E1、流动比率——你欠我的能还吗?

计算公式和数据出处为:

这一指标反映公司是否能够轻松还债,设想如果一家公司的流动资产是100万,向银行借了10万元,那应该能看出还债能力不大。

指标判断标准为:>300%,越大越好。若<300%则进一步验证3个指标。①现金与当约现金(A2);②应收账款周转天数(B3);③存货周转天数(B2)。

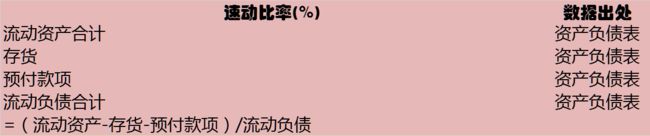

E2、速动比率——你欠我的,能速速还吗?

计算公式和数据出处为:

这一指标是对流动比率的补偿,在流动比率的分子流动资产中,包含了“存货”和“预付费用”两项不容易马上变现的资产。因为存货并不能快速地兑换成资本,同样地已经交付出去的费用也很难再变现。

指标判断标准为:>150%,越大越好。若<150%则进一步验证3个指标。①现金与当约现金(A2);②应收账款周转天数(B3);③总资产周转率(B1)。

小结:通过2个指标对偿债能力进行评价,各项分值为:E1为50分,E2为50分。

实践

本书在于实践,看完之后我就迫不及待地开始了自己第一支股票的财报阅读。我从今年年初开始购买股票,选择了自己买的第一支股票——科大讯飞进行财报阅读。

1.资料查询。首先,需要找到查阅利益表、资产负债表和现金流量表的地方。我推荐雪球,雪球上可查询A股、港股、美股3张表的资料,并且A股提供数据下载。

2.数据查找。将3张表的内容导入excel,利用vlookup函数快速查找5大指标中的数据。

3.数据计算。将查找出的数据按照公式进行计算,得出五大财务比率和财务分析数据。

4.数据分析。根据指标判断标准,利用函数对各指标进行打分,最终得出结论。

最后附上我计算科大讯飞的excel表格,供大家参考,http://pan.baidu.com/s/1miDseVY 密码:no13。如果想偷懒直接对指标进行评价,那财报说一定是你的不二选择。