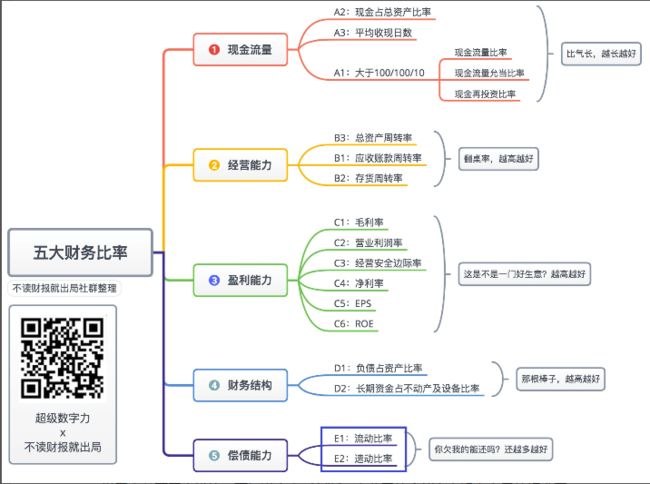

开始作业之前,先来看《五大数字力》总体思维导图。

从导图中,可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

学习完前面四大模块,不知道大家对判断一家公司综合能力有没有自己的标准了?

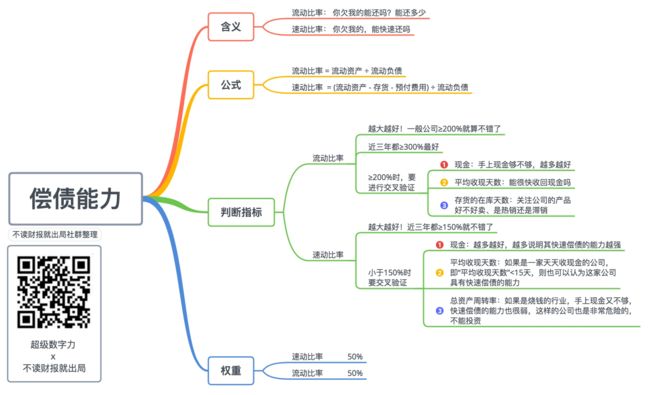

今天我们将进入五大数字力最后一个模块——“偿债能力”的学习,它用大白话翻译过来就是“你欠我的,能还吗?能快速还吗?还越多越好!”

一、两个指标

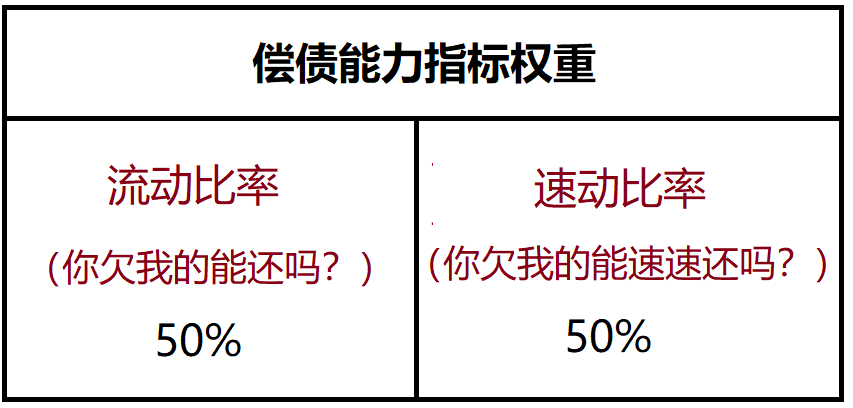

一家公司的“偿债能力”主要体现在两个指标上,分别是“流动比率”和“速动比率”。

这两个指标在“偿债能力”模块中的权重为各占50%,一样重要!

生活中,如果有朋友问你借钱买房,你总是希望他有还款能力吧。于是会去关心他工作、收入以及家庭资产是否稳定?作为他的借款方,关心这些,无非是希望对他的还款能力有所了解,如果你急需用钱的话,他能不能还清、能不能快速还清!

公司也是同样的道理:

“流动比率”想替投资者表达的意思是“你欠我的,能还吗?”

“速动比率”想表达的意思是“你欠我的,能快速还吗?”

都是还越多越好!

二、两个指标的区别

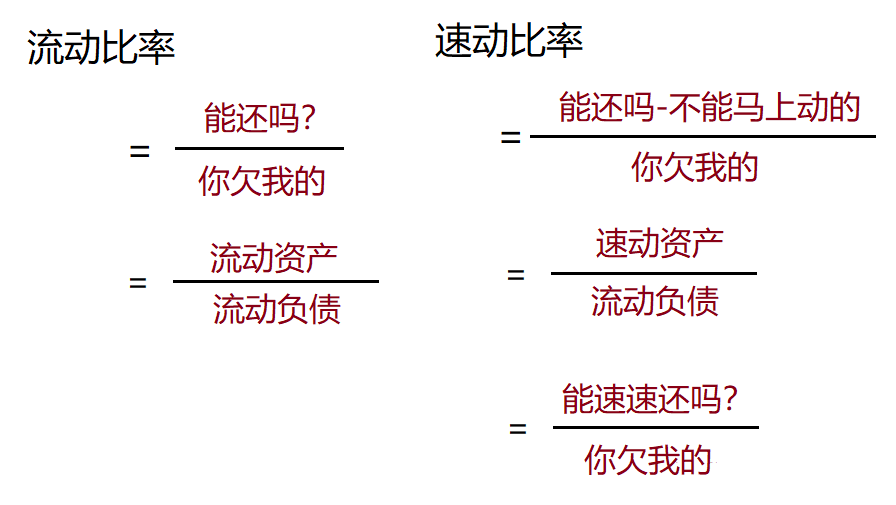

都是偿债能力的指标,这两者之间有什么区别呢?来看下面这张对比图:

可以看到,两个指标分母相同,都是“流动负债”,意思是“你欠我的”;

而分子,“流动比率”的分子是“流动资产”,意思是“能还吗?”拿什么还,当然是公司的流动资产。

这个数值越大越好!流动比率越大,证明公司可以拿来还的流动资产越多。

速动比率”的分子是“速动资产”。

速动资产=流动资产-不能马上动的资产

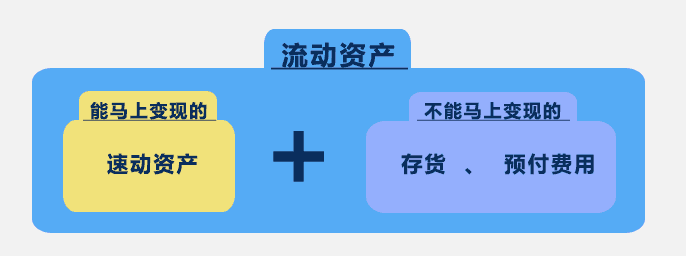

一家公司最重要的三个流动资产,分别是:(1)现金;(2)应收账款;(3)存货。

我们来看看三个流动资产中,哪些是不能马上动的资产。

存货肯定首当其冲,它是最受市场影响的,有可能很热销,也可能完全滞销,一旦存货卖不出去,虽然公司在账面上有钱,但却不能换成现金,这好比现在部分城市的房子,“有价无市”。

所以,在计算“速动比率”时,存货是第一个需要去除的流动资产。

第二,一家公司不能马上变现的流动资产除了存货需要扣除以外,还有“预付费用”

拿个人生活经验类比:我们在美容店、理发店、按摩店办的会员卡,一次性充入3000块。虽然这3000块属于我们,但真正到要用钱的时候,这3000块我们是拿不出来的。

这些先付给第三方,无法取回的也属于“不能马上动的流动资产”,在计算“速动比率”指标时也需要扣除。

所以:“速动比率”和“流动比率”分母一致,但分子有区别。速动比率强调不仅仅是能还,还要可以迅速地还!

三、公式和实例计算

1、公式:

流动比率=能还吗/你欠我的=流动资产/流动负债

速动比率=( 能还吗-不能马上动的 )/你欠我的=速动资产/流动负债=( 流动资产-存货-预付费用 )/流动负债。

2、实例计算

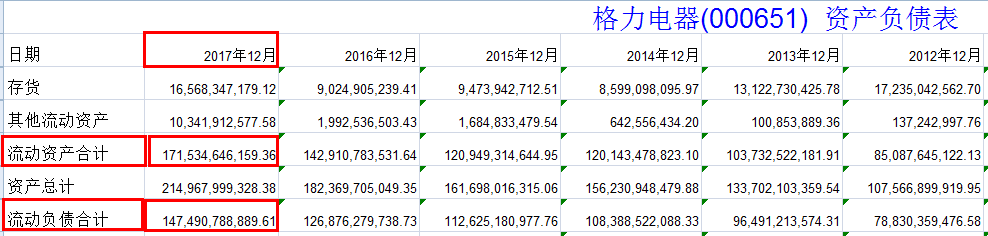

以“格力电器”为例,计算其2017年“流动比率”和“速动比率”:

1、流动比率:

(1)分子:“流动资产合计”见“资产负债表”,2017年为1715.35亿元。

(2)分母:“流动负债合计”见“资产负债表”,2017年为1474.91亿元。

代入公式,“格力电器”2017年“流动比率”指标为1715.35/1474.91=116.3%

2、速动比率:

(1)分子:在资产负债表中,分别找到流动资产、存货和预付款项2017年的数据,为1715.35亿元、165.68亿元和3.72亿元。

(2)分母:和“流动比率”分母一样,还是流动负债合计2017年为1474.91亿元。

代入公式,“格力电器”2017年“速动比率”指标为(1715.35-165.68-3.72)/1474.91=102.5%。

两个数据分别和财报说核对,结果一致,计算完成。

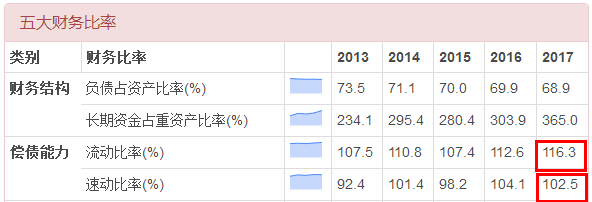

四、判断标准

1、流动比率:指标越大越好!一般公司≥200%就算不错了,但MJ老师以他的经验,这个指标最好是≥300%,而且最好近三年都满足指标!

2、速动比率:指标越大越好!以老师经验:速动比率要≥150%,而且最好连续三年都达标!

五、立体读财报,交叉验证

如果上述判断指标不满足,需要进行以下交叉验证,综合判断公司的偿债能力:

1、若200%<流动比率<300%,需要验证:

(1)现金:手上现金够不够,越多越好!

(2)平均收现天数:能很快收回现金吗?还要注意与同行对比。

(3)存货的在库天数:关注公司的产品好不好卖,热销还是滞销?!

当然<200%,偿债能力肯定比较弱,如果实在想投资,要继续弄清背后的原因以及前面四大模块各指标的情况。

2、若速动比率<150%,需要验证:

(1)现金:越多越好,越多说明其快速偿债的能力越强。

(2)平均收现天数:如果是一家天天收现金的公司,即“平均收现天数”<15天,则也可以认为这家公司具有快速偿债的能力。

(3)总资产周转率:如果是烧钱的行业,手上现金又不够,快速偿债的能力也很弱,这样的公司也是非常危险的,不能投资!

六、实例分析

今天给大家看个垃圾公司“吉电股份”1、流动比率、速动比率和MJ老师的判断标准相差甚远,而且趋势是越来越差;

2、手上现金少的可怜,2017年几乎没有;

3、平均收现天数越来越长;

4、存货在库天数还可算可以,不过没啥用;

5、翻桌率实在太慢了!

顺腾摸瓜,它的盈利能力也相当汗颜!2017年利润率、净利率、EPS都是负的!

看看它的股价走势

通过财报数据,我们很容易就能辨清这些垃圾公司,绝对不会踩坑!

补充说明:

“独孤九剑”练习册中没有设置这一项,是因为:

前面四个模块指标如果好,这一项基本问题都不大;

而前面四个模块指标很烂,这一项基本好不到哪去!

所以,在判断一家公司综合能力的时候,我们首先要重视前面四个模块各指标的分析。

七、今日总结和作业上面是今天课程的思维导图小结,方便大家回顾复习。

今天是“ 不读财报就出局”和你一起学习的第20天。

每天进步一点点,坚持带来大改变!

八、参考文献

[1] 《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2] 《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

补充声明:本课程所涉案例,仅做学术交流,均不构成任何建议,市场有风险,投资需谨慎!千万不要一把梭。