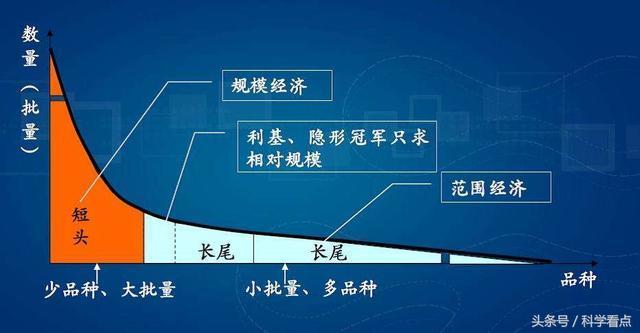

传统商业市场中,20%的产品带来了80%的销量和100%的利润。这是所谓的2/8法则,但长尾理论打破了传统的2/8原则。长尾效应催生了新的长尾市场,在小众市场中,消费者个性化需要得以满足,新的市场规则正在建立。产品数量越来越多,用户可选择的增加,将用户的需求释放,长尾的产品销量占据了越来越多的市场份额。长尾市场的价值出现了。

随时消费者选择的增多,同时营销手段的增加,之前根本买不到的商品,消费者也可以选择,大热门的商品并不是消费者唯一的选择。这就导致出现了长尾市场。

在如今,长尾市场在任何行业中随处可见,不管是数字产业市场,还是实体产业市场都出现了长尾市场,用户的选择不再只是热门商品,还有那些无限的长尾商品。

本文讨论的DEX真正的闪光点是在于为数字资产提供了一个长尾市场。

从业务视角来看,去中心化交易所模式简单,它只需要承担主要的资产托管、撮合交易及资产清算。而不需要承担像中心化交易所所需要承担的非交易的功能像账户体系、KYC、法币兑换等。用户在区块链上的账户公钥就是身份,不需向交易所注册个人信息因此就不存在个人信息安全问题也不需要KYC。与中心化交易所最大不同在于,所有的这一切都通过开源智能合约来实现,将资产托管、撮合交易、资产清算都放在区块链上。智能合约解决了中心化交易所人为因素产生的内部运营风险、商业道德风险、资产盗用等严重影响用户资产安全的风险。用户的托管资产可以自由转移无需任何人审批,安全上得到了足够的保障。由于用户的账户密钥是控制在自己手中,黑客攻击的成功取决于个人账户的安全意识和习惯。

选择合约大陆底层技术框架解决的问题:

1,去中心化交易所的一切资产和交易操作是以区块链链上撮合交易的,因此既时上就受到区块链本身的确认速度的影响,在目前以太坊上交易确认大约需要几十秒的时间,这对用户体验而言并不友好。但是合约大陆的对交易链进行优化,上面只能部署金融和衍生产品,他的撮合是在链上用智能合约做的钱包点对点的集中竞价撮合,是一种完全去中心化的方式,如果大家直接和对链读写数据,撮合速度高于3000tps 。所以体验上完全上已经完全跟中心化交易所一样。

2, 交易成本也会受到区块链本身交易费用的影响,因此对于小额交易而言交易成本会变得很高。合约大陆去中心化交易所的平台币相当于交易的燃料费,不像以太坊的gas费用,他是一种非常便宜的交易燃料目前每交易一笔需要0.03左右的CLC大约不到2厘钱,基本可以忽略不计。

3,由于区块链网络交易处理性能低下,并不能处理大并发的实时交易,所以在交易量和交易深度上远远不如中心化交易所,流动性上有所受限。交易本质上他并不是一个技术层面上的东西,它包括的是技术安全,资金安全,还有周边衍生服务的一个整体的提供,这是从我的角度上来看,我觉得要这么几点,符合了他才是一个爆发性的一个技术。合约大陆呢,就是这么几个技术的一个核心节点,因为他可以跨btc,eth,usdt,解决了交易的过程中呢,核心的流量头部交易对流量的问题,头部流量大概是占到80%,甚至90%以上,那么其他的通证的交易的流量的其实非常非常小的。所以这类的交易技术因为不能垮链,实际上来说它是没有盈利能力的。如何解决流动性的问题,合约大陆其实一个去中心化的一个金融平台,就是今年火的defi,他其实解决了很多的一些多链资产的一个抵押质押,包括一些复杂的一些金融衍生合约的商业需求。有一个完善的去中心化金融应用的生态,因为支持多链,他就可以提供更广泛的一个期权类产品的一个场外市场的交易跟一个这个这个商业的一个流转。所以合约大陆是其他金融类dapp的首要选择,引来了丰富的外部流量,在这个生态下共同促进生长。

4,当然也有真正的劣势,用户本身需要对账户公私钥有足够的安全操作知识才能保障足够安全,否则账号遗失、被盗也是会经常发生的。这个不能仅仅通过技术,产品避免,必须通过在使用产品前的教育和培训来避免这种现象的发生。

为方便阅读,以下名词将用英文代替。

DEX:去中心化交易所

CEX:中心化交易所

区块链最明显的用途之一,就是可以进行无需许可、非保管资产性的交易。通常来说实现这一用途的方式是通过“分散交换”或者是“去中心化交易所”。

虽然有许多的DEX不断涌现出来,但是和大多数CEX相比,使用DEX的人还只是少数。(光是币安就能顶上四个主要DEX交易量的1000倍,这四个主要的DEX为Uniswap,Kyber,0x,contractland)。

如果去中心化交易所真的是未来的趋势的话,为什么数据会那么难看?为什么会发生这种现象?

作者的假设是,DEX的市场其实比人们预想的要小的多。DEX正真的闪光点是在于为数字资产提供了一个长尾市场。

因为在其他时候,大多数人们更喜欢在中心化交易所进行交易。(人们更愿意选择方便快捷的服务) 而所谓的数字资产长尾市场应该在于:中心化交易所不支持的代币或者是市场。

不支持的代币要么太小,要么风险太大,或者是极具竞争性的交易所代币。

太小指的是低于一定交易量阈值的代币,泛指那些成交量低迷的代币。

高风险指的是不存在高度监管,具有很高风险的代币。

竞争性指的是那些不同交易所发行的代币,他们的利益是冲突的。

举一个满足上述三个特点的代币,就是Bitfinex发行的LEO。

唯一支持LEO的CEX就是Bitfinex自己,而他们本身就是代币的发行方。LEO在刚上线的时候,成交量非常低迷(每天的交易量大概只有500万美元左右)。

在监管政策上,LEO不支持美国的投资者购买(Bitfinex可以随时更改白皮书或者是每月回购LEO的比例,即使这样的可能性不大,但这也使LEO具有高度的不确定性)。

同时LEO和其他交易所的平台币是处于一种竞争关系,没有一家CEX愿意把自己发行的代币放在其他CEX上生成一个交易对,因为你无法知晓他们在自己的中心化体系中,是否利用不存在的硬币进行恶意操作。所以美国投资者想要获得LEO的话只能通过两种途径,OTC或者是DEX。

不支持的市场要么是新的交易对(例如早期的ETH),要么是在一个新的交易场景中(例如游戏或者应用程序,像是积分,游戏装备,虚拟宠物等)。

这些市场和那些CEX所不愿支持的代币,就价值层面来进行比较的话,前期可能会显得微不足道。

但是随着时间的推移,这些市场假如能够服务或满足大多人需求的话,将会变得举足轻重。(我们举个现实的例子,例如初期的以太坊并没有太大的法币价值体现,正真的法币价值爆发点是在ICO)。

DEX为投机者们提供了一些比较与众不同的服务:更加丰富的数字资产种类和更多的市场。

按道理来说,它们并不需和主流的老牌CEX竞争。那些新兴的CEX才是它们的竞争对象。因为新兴的CEX才可能在更多(币种的)市场上与DEX竞争,但这些CEX可能会处于一个弱势。

因为交易者们在面对这些具有高度风险的代币和市场的时候,他们更想利用非保管性交易来保证自己数字资产的安全性。 因此,去中心化交易所未来的成功,是和数字资产长尾市场未来的成功息息相关的。(长尾市场的尾巴需要足够的长)。

如果你想象一个由比特币占据主导市场的未来,那么人们能够使用带有权益和功能的令牌将会变得少之又少, DEX的存在将会变的并不重要。(根据之前的文上所述,大多数人们更喜欢在CEX上进行主流代币的交易)

但是如果你想象一个拥有数百万种不同令牌的未来,很多人都会使用不同的代币去获得不同的服务和权益。就算这些令牌的市场都只存在于市场的长尾之中,那么去DEX就已经非常的成功了。

而且我们完全无法排除DEX成为主流的一种可能性:

1. 如果DEX的交易深度和流动性超过CEX。

2. 监管的压力迫使中心化交易所迁移到DEX(参考币安)。

3. 在DEX之外的创新,创造巨大的本地加密用户基础。

例如,基于web3的应用程序,DEX完全可以作为游戏和应用程序中一个便捷的交换接口。(去除DEX作为去中心化交易所的一个概念,“DEX”的本意是分散式交换。小巧的分散式交换接口/插件将会取代去中心化平台的存在。在此它更像一个便于价值交换的快捷工具而不是平台。

就我身边听到的一些关于DEX所最常见的论点是(按人们所提及的频率来进行排序):

1.非保管性交易,用户的资金都是掌握在自己手里(减少被黑客攻击的风险,项目方卷钱跑路)。

2.匿名(提供秘密交易的工具==>避税,实现资本外逃)。

3.更宽泛的代币市场。

但我敢打赌决定DEX未来的重要因素,以上这三点应该倒过来说。

宽泛的市场是最为重要的,其次是被作为资本外逃的工具,最后的保证交易的安全性是少数人才关心的事。

我想很多人不会同意这个观点,你觉得呢?

关于LEO:

事实上LEO已经在OKEX,GATE,ZB等主流CEX上线。作为一代枭雄的稳定币USDT,背后的Bitfinex也上线了USDC,USDK等交易币种。所以是曾经王者开始衰败,还是他们组成了一个利益共同体呢?

为什么做长尾市场的不能是CEX:

大多数的项目方其实并不愿意和CEX合作,因为他们无法完全信任CEX,也无法防止他们作恶。加之CEX上币假如越来越没有底线的话,无论是用户还是市场,都将沦为投机的工具,这将是一连串连锁效应。

分散交换更适合作为一个小型的接口,例如著名团队JUST做出的P3D,分散式交换更像一个转换P3D和ETH价值的插件。也就是作者对DEX未来提出的假设之一,作为应用程序的零部件。

而0X、Uniswap这些去中心化交易所,则为用户提供了更多币种市场的交易深度,不仅限于单一币种的交换场景。用平台形容更为合适。无论是分散式交换还是去中心化交易所,他们都能够为用户提供资金安全保障。

长尾市场并不好做:

困难之处是在于如何连接长尾市场。比方涉及到一些需要跨链交互的市场,那么需要的人工成本将是非常高昂的。

假如出现一种分布式商业的架构体系,或者是一类全新的交易撮合算法,那么就是完全颠覆现有的中心化商业模式,这就更像是一个崭新的人类社会文明。还有一些DEX为了合规,拥抱监管(例如鲸交所,他们的用户就涉及到了KYC问题),那么这种DEX就很难成为漏税、资本外逃的工具。

技术和市场是处于并行的一个状态,而中心化的效率大大超过了去中心化,并且安全永远只是少数人的需求,也是DEX最容易实现的点。如何设计自驱的DEX接入长尾市场可能是个不错的方向。

参考资料:https://tonysheng.substack.com/p/niche-markets-most-likely-driver