用R建立岭回归和lasso回归

1 分别使用岭回归和Lasso解决薛毅书第279页例6.10的回归问题

例6.10的问题如下:

输入例题中的数据,生成数据集,并做简单线性回归,查看效果

cement <- data.frame(X1 = c(7, 1, 11, 11, 7, 11, 3, 1, 2, 21, 1, 11, 10), X2 = c(26,

29, 56, 31, 52, 55, 71, 31, 54, 47, 40, 66, 68), X3 = c(6, 15, 8, 8, 6,

9, 17, 22, 18, 4, 23, 9, 8), X4 = c(60, 52, 20, 47, 33, 22, 6, 44, 22, 26,

34, 12, 12), Y = c(78.5, 74.3, 104.3, 87.6, 95.9, 109.2, 102.7, 72.5, 93.1,

115.9, 83.8, 113.3, 109.4))

cement

## X1 X2 X3 X4 Y

## 1 7 26 6 60 78.5

## 2 1 29 15 52 74.3

## 3 11 56 8 20 104.3

## 4 11 31 8 47 87.6

## 5 7 52 6 33 95.9

## 6 11 55 9 22 109.2

## 7 3 71 17 6 102.7

## 8 1 31 22 44 72.5

## 9 2 54 18 22 93.1

## 10 21 47 4 26 115.9

## 11 1 40 23 34 83.8

## 12 11 66 9 12 113.3

## 13 10 68 8 12 109.4

lm.sol <- lm(Y ~ ., data = cement)

summary(lm.sol)

##

## Call:

## lm(formula = Y ~ ., data = cement)

##

## Residuals:

## Min 1Q Median 3Q Max

## -3.175 -1.671 0.251 1.378 3.925

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 62.405 70.071 0.89 0.399

## X1 1.551 0.745 2.08 0.071 .

## X2 0.510 0.724 0.70 0.501

## X3 0.102 0.755 0.14 0.896

## X4 -0.144 0.709 -0.20 0.844

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 2.45 on 8 degrees of freedom

## Multiple R-squared: 0.982, Adjusted R-squared: 0.974

## F-statistic: 111 on 4 and 8 DF, p-value: 4.76e-07

# 从结果看,截距和自变量的相关系数均不显著。

# 利用car包中的vif()函数查看各自变量间的共线情况

library(car)

vif(lm.sol)

## X1 X2 X3 X4

## 38.50 254.42 46.87 282.51

# 从结果看,各自变量的VIF值都超过10,存在多重共线性,其中,X2与X4的VIF值均超过200.

plot(X2 ~ X4, col = "red", data = cement)

接下来,利用MASS包中的函数lm.ridge()来实现岭回归。下面的计算试了151个lambda值,最后选取了使得广义交叉验证GCV最小的那个。

library(MASS)

##

## Attaching package: 'MASS'

##

## The following object is masked _by_ '.GlobalEnv':

##

## cement

ridge.sol <- lm.ridge(Y ~ ., lambda = seq(0, 150, length = 151), data = cement,

model = TRUE)

names(ridge.sol) # 变量名字

## [1] "coef" "scales" "Inter" "lambda" "ym" "xm" "GCV" "kHKB"

## [9] "kLW"

ridge.sol$lambda[which.min(ridge.sol$GCV)] ##找到GCV最小时的lambdaGCV

## [1] 1

ridge.sol$coef[which.min(ridge.sol$GCV)] ##找到GCV最小时对应的系数

## [1] 7.627

par(mfrow = c(1, 2))

# 画出图形,并作出lambdaGCV取最小值时的那条竖直线

matplot(ridge.sol$lambda, t(ridge.sol$coef), xlab = expression(lamdba), ylab = "Cofficients",

type = "l", lty = 1:20)

abline(v = ridge.sol$lambda[which.min(ridge.sol$GCV)])

# 下面的语句绘出lambda同GCV之间关系的图形

plot(ridge.sol$lambda, ridge.sol$GCV, type = "l", xlab = expression(lambda),

ylab = expression(beta))

abline(v = ridge.sol$lambda[which.min(ridge.sol$GCV)])

par(mfrow = c(1, 1))

# 从上图看,lambda的选择并不是那么重要,只要不离lambda=0太近就没有多大差别。

# 下面利用ridge包中的linearRidge()函数进行自动选择岭回归参数

library(ridge)

mod <- linearRidge(Y ~ ., data = cement)

summary(mod)

##

## Call:

## linearRidge(formula = Y ~ ., data = cement)

##

##

## Coefficients:

## Estimate Scaled estimate Std. Error (scaled) t value (scaled)

## (Intercept) 83.704 NA NA NA

## X1 1.292 26.332 3.672 7.17

## X2 0.298 16.046 3.988 4.02

## X3 -0.148 -3.279 3.598 0.91

## X4 -0.351 -20.329 3.996 5.09

## Pr(>|t|)

## (Intercept) NA

## X1 7.5e-13 ***

## X2 5.7e-05 ***

## X3 0.36

## X4 3.6e-07 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Ridge parameter: 0.01473, chosen automatically, computed using 2 PCs

##

## Degrees of freedom: model 3.01 , variance 2.84 , residual 3.18

# 从模型运行结果看,测岭回归参数值为0.0147,各自变量的系数显著想明显提高(除了X3仍不显著)

最后,利用Lasso回归解决共线性问题

library(lars)

## Loaded lars 1.2

x = as.matrix(cement[, 1:4])

y = as.matrix(cement[, 5])

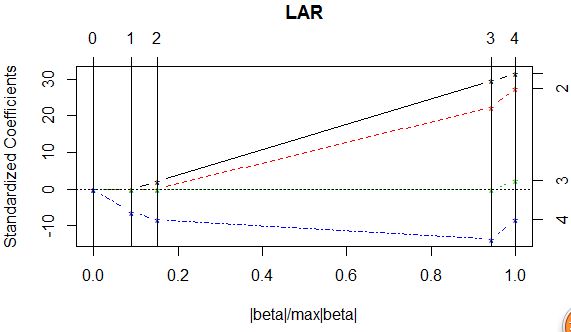

(laa = lars(x, y, type = "lar")) #lars函数值用于矩阵型数据

##

## Call:

## lars(x = x, y = y, type = "lar")

## R-squared: 0.982

## Sequence of LAR moves:

## X4 X1 X2 X3

## Var 4 1 2 3

## Step 1 2 3 4

# 由此可见,LASSO的变量选择依次是X4,X1,X2,X3

plot(laa) #绘出图

summary(laa) #给出Cp值

## LARS/LAR

## Call: lars(x = x, y = y, type = "lar")

## Df Rss Cp

## 0 1 2716 442.92

## 1 2 2219 361.95

## 2 3 1918 313.50

## 3 4 48 3.02

## 4 5 48 5.00

# 根据课上对Cp含义的解释(衡量多重共线性,其值越小越好),我们取到第3步,使得Cp值最小,也就是选择X4,X1,X2这三个变量。