按照结构性理财产品的基本构成,在设计结构性理财产品时,可以将其分拆成三大基本要素固定收益证券,基础资产标的资产和衍生合约。

1.固定收益证券

固定收益证券是结构性理财产品的载体,是结构性理财产品中收益相对稳定的部分。固定收益证券是一种要求借款人按预先规定的时间和方式向投资者支付利息和偿还本金的债务合同。它是一大类重要金融工具的总称,其主要代表是债券、银行存款、保险单、资产抵押证券等。在设计产品时候,应重点关注固定收益证券的类型、期限和计息方式。固定收益证券所占成份及其形态决定结构性存款的现金流结构,即本金和利息等现金流如何改变原先的支付方式,以反映特定的风险收益结构。

2.基础资产

基础资产是指衍生合约的标的资产,常见的基础资产为利率、汇率、股票、股票指数、商品(如石油和黄金)、商品指数、信用等,也可以是这些资产的组合。此外,通胀指数、天气指数甚至某一特殊事件(如自然灾害、体育赛事)都可以成为联动资产。连接标的资产的选择决定了哪些风险因素影响结构性存款产品现金流的支付。

3.衍生合约

衍生合约即固定收益证券和基础资产之间的连接方式。内含衍生工具的选择,是结构性存款设计中最重要的一环,它最终决定了结构性存款的根本风险收益特征。结构性产品中的衍生合约包括远期合约、期货合约、期权合约、互换合约,其中以期权合约为主。最常见的期权如看涨期权、看跌期权、数值期权或两值期权,障碍期权、分阶段期权,彩虹期权、利率上下限期权即等,下面对这些期权的基本风险收益型态进行详细的分析。

1)看涨期权

看涨期权和看跌期权是最基本的两种期权,结构性存款中的可赎回权和可回售权实际上就是以利率或债券价格为标的资产的看涨和看跌期权,进行分析的时候运用的原理是相同的。

所谓的看涨期权就是指赋予期权多头未来按照约定的执行价格买入特定标的资产权利的期权。当结构性存款中嵌入的是看涨期权多头时,由于需要支付期权费,意味着投资者的最低收益将低于市场资金成本,但投资者可以获得标的资产价格上升的收益而无需承担价格下跌的风险。反之,当结构性存款中嵌入的是看涨期权空头时,投资者由于收取了期权费而提高了投资收益率,但未来则要承担标的资产价格上升的全部风险。其到期回报正好与多头相反。显然,嵌入看涨期权多头的结构性存款适合于那些稳健型的对市场未来看多的投资者,而嵌入看涨期权空头的结构性存款则适合于那些追求高收益的对市场未来看空的风险承担者。

2)看跌期权

看跌期权与看涨期权正好相反,是指赋予期权多头未来按照约定的执行价格卖出特定标的资产权利的期权合约。当结构性存款中嵌入的是看跌期权多头时,由于需要支付期权费,意味着投资者的最低收益将低于市场资金成本,但投资者可以获得标的资产价格下跌的收益而无需承担价格上升的风险,因而适合于那些稳健型的对市场未来看空的投资者。反之,当结构性存款中嵌入的是看跌期权空头时,投资者由于收取了期权费而提高了投资收益率,但未来则要承担标的资产价格下跌的全部风险,适合于那些追求高收益的对市场未来看多的风险承担者。

3)数值期权

数值期权有时也被称为两值期权,是一种相对简单的期权类型,其基本特征就是当标的资产价格符合某一特定条件时,期权多头将得到一个固定的金额,反之期权将作废。所以其到期回报可以描述为:

A:当条件满足时,收到固定的现金或资产。

B:当条件不满足时,回报为0。

由于到期回报简单易于理解,数值期权在结构性存款中经常运用并有多种表现形式:

①现金或无价值看涨期权和资产或无价值看涨期权。

现金或无价值看涨期权是指在到期日,如果标的资产价格低于执行价格,该期权没有价值如果高于执行价格,则该期权支付一个固定的现金收益。资产或无价值看涨期权则指如果标的资产价格在到期日时低于执行价格,该期权没有价值如果高于执行价格,则该期权支付一个等于资产价格本身的款项。一个常规的欧式看涨期权实际上可以看作1份资产或无价值看涨期权多头和1份现金或无价值看涨期权的组合。类似地,如果数值期权中支付现金或资产的条件是标的资产价格低于执行价格,就是现金或无价值看跌期权和资产或无价值看跌期权,其组合可以形成常规的欧式看跌期权。

②范围两值期权。

根据标的资产价格在一段特定时间内是否保持在某个特定的范围内而支付固定金额的两值期权叫做范围两值期权或区间两值期权。它有两种基本形式一种是如果超出了特定的范围则期权作废,如果没有超出特定的范围则期权有效,期权的持有者将得到一个固定的金额。另一种是如果没有超出了这个特定的范围则期权作废,如果超出特定的范围则期权有效,期权的持有者将得到一个固定的金额。

③累积期权。

在累积期权下,当标的资产价格在一段特定时间内符合某一特定条件时,便会累积计入预定的增额回报。其中最常见的是范围累积期权,它是指在一段时间如天内,标的资产价格保持在某个特定的范围内时的每天都可以得到一个固定的利息,而超出这个范围的时间则利息为零。这种期权看似复杂,实际上是N个1天内到期的范围两值期权的组合。

4)分阶段期权

所谓分阶段期权是指将整个产品存续期分为多个小阶段,产品的总收益是由每个阶段的收益加总获得的。具体来看,常见的有三种类型

①标准分阶段期权。这种期权使得期权多头能够在投资期内定期锁定标的资产的正回报,其到期回报表示为:

其中S0表示产品发行时的标的资产价格,Sr表示到期时的标的资产价格。如果S0确定不变的话,这种标准分阶段期权可以看作系列普通欧式看涨期权之和。如果是S0每个阶段开始时才确定的话,则可以看作是系列远期开始看涨期权之和。

②逆向分阶段期权。这种期权设定很高的初始票面利率,然后扣减投资期内标的资产的各期负收益,得到投资者最终的收益,这实际上是系列普通欧式看涨期权空头的组合。

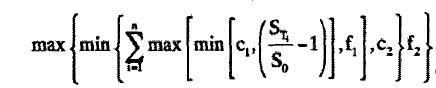

③上下限分阶段期权。这是一种较为复杂的分阶段期权,它在各阶段收益和总收益上都增设了上下限,其到期回报可以表示为:

其中cj和fj分别是利率上限和利率下限。

5)彩虹期权

所谓彩虹期权是指其到期回报取决于两种或多种资产的最大值或最小值的期权。常见的品种包括

①最小值期权。其到期收益取决于产品存续期内多资产中表现最差的资产收益。

②最大值期权。其到期收益取决于产品存续期内多资产中表现最好的资产收益。

③价差期权。价差期权的特点在于其标的资产价格设定为两种资产在产品存续期内的价格表现的差异。

6)障碍期权

障碍期权是一种路径依赖期权,其收益依赖于标的资产的价格在一段特定时间内是否达到了某个特定的水平(临界值),这个临界值就叫做“障碍”水平。

它有两种常见类型一种是敲出障碍期权,当标的资产价格达到一个特定的障碍水平时,该期权作废(即被“敲出”)。如果在规定时间内资产价格并未触及障碍水平,则仍然是一个常规期权。另一种是敲入障碍期权,正好与敲出期权相反,只有资产价格在规定时间内达到障碍水平,该期权才得以存在(即“敲入”),其回报与相应的常规期权相同,反之该期权作废。

7)亚式期权

亚式期权也是一种路径依赖期权,其到期回报依赖于标的资产在一段特定时间整个期权有效期或其中部分时段内的平均价格。亚式期权受欢迎的一个重要原因在于平均值的采用减少了波动,导致了它比一个类似的常规期权要便宜。

8)回溯期权

回溯期权是指其收益取决于标的资产在某个确定的时段(称为回溯时段)中达到的最大或最小价格(又称为回溯价)的期权。根据是资产到期价格还是执行价格采用这个回溯价,回溯期权可以分为固定执行价期权和浮动执行价期权。

9)利率上下限期权

具体来看,利率上下限期权又可以分为

①利率上限期权。利率上限期权的买方在支付期权费后,若约定参考利率高于上限水平,则从上限期权的卖方收取约定参考利率减去上限的价差,利率上限实际上是一个以利率为标的资产的看涨期权。

②利率下限期权。与利率上限正好相反,利率下限期权的买方在支付期权费后,若约定参考利率低于上限水平,则从上限期权的卖方收取下限减去约定参考利率的价差因此,利率下限实际上是一个以利率为标的资产的看跌期权。

③利率双限期权。一个利率双限实际上就是一个利率上限空头和利率下限多头的组合.。

本文作者:打不赢就吐口水

一个在当地较为英俊的银行IT产品经理

个人微信公众号:打不赢就吐口水