一个乡村老师,竟弄出全球第三大巨头!年入高达62亿,撕破垄断铁幕……这份财报里,能读出整个维生素行业的投资逻辑

说到维生素这东西,你第一时间想到的是什么?

估计是几个字母:A、B、C、D、E,大家第一时间联想到的,可能是保健品,比如:21世纪金维他、养生堂、黄金搭档、安利纽崔莱……这类电视上常见的洗脑神器。

的确,它是保健品的一种,每个人都不可或缺:维生素A,适用于儿童发育不良、皮肤干燥、干眼病、夜盲症;维生素C,治疗坏血病、抗氧化等。

不过,其实维生素除了用在医药领域,更大的应用场景,是:饲料。没错,就是饲料,其实维生素是养殖饲料领域必备的原材料。

这次,终于又研究回了我们的老本行——养猪、养鸡、饲料这些行业了。

维生素C,主要应用于医药,而维生素A、E,则最大用途是饲料领域。约有65%的VE用作饲料,VA的比例则高达82%。

并且,这些维生素添加的饲料,用途也很广,最多的是用于猪饲料,其次是肉禽类、蛋禽类、水产类。

一门生意,只要和饲料挂上钩,看上去总会感觉有点low。但其实,这门生意是很多国际巨头的兵家必争之地。其实在人类历史上,第一个将维生素产业化生产的公司,就是大名鼎鼎的罗氏(RHHBY)。

不仅如此,1989年,罗氏还曾与21家企业、200多人达成了“维生素卡特尔联盟”,这个组织,号称“全球卡特尔联盟之母”。

所谓卡特尔联盟,指的是由供应商联合起来形成的非正式组织,目的是保持产品和服务的高价位,或者控制产量,以通过保持供给短缺,来控制市场。

而维生素卡特尔联盟,也是90年代,规模最大、持续时间最长、影响最广泛的国际卡特尔联盟,涉及16个维生素品种,涉及销售金额超300亿美元。

显然,这是一种垄断。

后来,这个卡特尔联盟在1999年,被美国司法部认定违法,最终瓦解。相关公司及个人,合计被罚了50亿美元,其中,罗氏被罚最多,5.25亿欧元和5亿美元。[2]

自2000年开始,整个维生素行业开始大规模重组。2001年,巴斯夫收购武田药品;2003年,帝斯曼收购罗氏维生素业务,占市场份额35%……

而中国维生素行业,也终于有了崭露头角的机会。其中,有一家企业,赶上了这波浪潮,渐渐发展为如今的全球第三大维生素企业。

它,名叫:新和成。

直接看数据:2015年到2017年,营业收入分别为38.23亿元、46.96亿元、62.35亿元,扣非净利润分别为3.55亿元、11.48亿元、16.46亿元,经营活动现金净流量为9.72亿元、11.90亿元、12.72亿元,销售毛利率为27.22%、45.43%、50.47%。3年收入复合增速为27.71%。

3年收入复合增速为27.71%,净利润复合增速115%。这复合增速,连A股药王恒瑞(21.86%)都被甩在了身后。

不过,你一定很难想象,做出细分领域全球第三、交出这样业绩答卷的,竟是一个乡村中学的化学教师。

20年前,这个乡村老师曾一心想考研,却被学校领导拉去开办校工厂,经营一个从废角料回收工业酒精的小工厂,到现在做成了维生素领域的全球巨头。

这样的生意,究竟是怎么做的?

今天,我们就通过新和成,来研究一下,整个维生素行业的商业逻辑以及其相关的财务密码。

— 01 —

这个领域曾被全球巨头垄断

但它竟能跻身巨头行列

▼

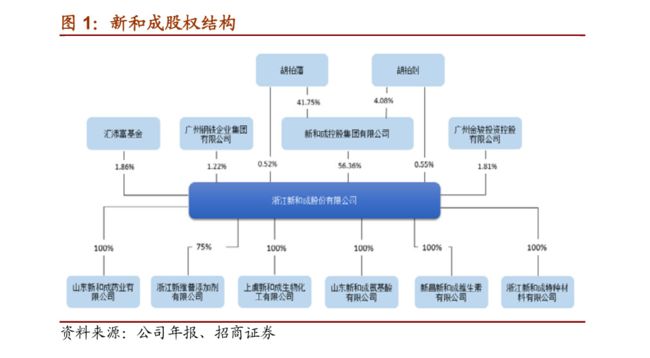

浙江新和成股份有限公司,1999年成立。第一大股东为新和成控股集团,实际控制人为胡柏藩兄弟,持有股份26.9%。

▼

胡柏藩,1962年出生,浙江绍兴新昌人。大学考上了绍兴师范的化学专业,毕业被分配到一所偏僻的乡村任教,化学、物理、体育课都能教,尤其是化学,他代课的一个年级,还曾在全县化学考试中获得了第一。

不过,乡村学校条件落后,学校负责人为了改善教学条件,提出开办工厂的想法。但是,这事谁来牵头干呢?

校方看中了胡柏藩,全力说服他牵头办厂,并发动老师们,一共筹集了5万元,创业就这么开始了。

1988年,他在县郊外租借了工一块空地,为了省钱,自己亲手盖了三间平房,开始试着回收化工企业的废弃边脚料,从中提取工业酒精。得力于化学专业科班出身,第二年,工厂就实现了利润10万,轻松回本。

一次偶然,他参观了废角料的上游制药企业,上海第二制药厂。一个搞制药,一个搞废料回收,二者地位天壤之别,这让他受到“毁三观”般的极大冲击。

回去后,胡柏藩决定:一定要加强研发,做高附加值的产品。

他首先瞄准了乙氧甲叉。这是一种用来生产抗菌素的中间体,结构、技术较为简单,但是国内暂没人对它研究,一直依赖德国进口,进口价大约在10万/吨。

到了1991年1月,仅耗时6个月,胡柏藩就成功研制出了乙氧甲叉,并且指标远远好于德国产品。乙氧甲叉,也被评为国家级新产品,这个回收废角料的校办小厂,结果一跃成为世界第一大乙氧甲叉生产商。

技术创新带来的甜头,会让人上瘾。胡柏藩按捺不住,开始寻求新的攻克目标,这一次,他瞄上了“维生素E”。

维生素E,是一种具有“抗衰老”的营养元素。这东西实际用于日化、医药的比例不多,主要还是用在饲料领域。

千万别以为这东西好做,这可是对技术要求很高的行业,做这个行业,有技术壁垒,而且重度依赖产能,不易被模仿。当时,拥有VE生产技术的公司,已经被罗氏公司、帝斯曼、巴斯夫三大全球巨头垄断,国内VE基本靠进口。

直到1994年,新和成攻克VE生产技术,打破了巨头的垄断。

但是,光有技术还不行,因为市场长期被垄断,国内市场对国产VE生产技术知之甚少。为了打开国内市场,这又变成胡柏藩面临的新的难题。

他决定上门拜访老客户,并推销自己的技术成果。当时,上海第二制药厂主要向日本厂商采购主环,主环的熔点是168℃-169℃。胡柏藩表示,自己的技术可以将熔点提升到169℃-171℃。

这句话击中了制药厂的痛点,要知道,熔点提高,对生产技术的要求更高,不仅意味着技术的突破,还可以摆脱日本进口的依赖。

随着与第二制药厂达成合作,新和成的名气大了起来,北京第二制药厂、北京制药厂等订单也蜂拥而至。

在VE领域的突破,让新和成尝到了精细化工行业以及技术研发的甜头。自此开始,研发一发不可收拾。

维生素赛道(营养品)——

1999年,实现维生素A规模化生产,年产能力达2000t/a;

2002年,成功研发生物素(又名“维生素B7”);

2004年,“β-紫罗兰酮”(维生素A的重要原材料)国家火炬计划通过验收,并于同年登陆中小板,成为中小板第一股,代码:002001。

2006年,柠檬醛(维生素A的重要原材料)研发成功,成为国内第一家、世界第三家,能够实现大规模生产柠檬醛的企业;

2005年,成功研制虾青素(一种抗氧化剂,号称“超级维生素E”,是维生素C功效的6000倍、是维生素E的1000倍),成为国内第一家虾青素工业生产企业;

高分子材料赛道——

2013年,PPS新材料项目(聚苯硫醚)试产;

2014年,特种工程材料PPA(高温尼龙)完成中试车间建设,开始中试调试;

蛋氨酸(营养品)——

2017年,氨基酸MET一期项目达产;

综上,维生素这门生意的关键在于:

1)在关键制造技术上的研发突破;

2)跟随下游需求,扩张产能;

3)掌握核心原材料生产工艺;

3)扩张新品类;

— 02 —

维生素A、维生素E

其实和农业息息相关

▼

新和成,主要业务是生产和销售营养品、香精香料、高分子新材料和原料药等精细化工产品。

上游,主要是三甲酚、原酯、丙酯等化合物供应商,原材料获取性较强;下游,主要是饲料、医药、日化、食品饮料、原料药、保健品等生产企业,如正大集团、嘉吉公司、新希望六合、普瑞纳、温氏集团等。这也是精细化工为什么能成为常青好生意的关键,因为下游应用领域极广。

2015年到2017年,新和成的营业收入分别为38.23亿元、46.96亿元、62.35亿元,扣非净利润分别为3.55亿元、11.48亿元、16.46亿元,经营活动现金净流量为9.72亿元、11.90亿元、12.72亿元,销售毛利率为27.22%、45.43%、50.47%。3年收入复合增速为27.71%。

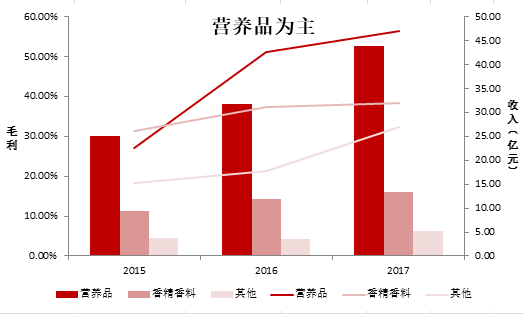

新和成四大业务板块中,最重要产品是营养品,毛利为56.28%,占收入比为70.23%,其次是香精香料,毛利为38.45%,占收入比为21.39%。

其销售方式,主要采取“内销+外销”模式,以外销为主,外销占比63.05%。

▼

营养品,主要是营养强化剂。主要包括:维生素E(VE)、维生素A(VA)、维生素D3、生物素(维生素B7)、虾青素、辅酶Q10等。主要用于饲用和人用添加剂环节。

别看这么多产品,其实都跟“维生素”有关。

维生素,它不参与构成人体细胞,也不为人体提供能量,但是维持身体健康所必需的一类有机化合物。按来源划分,可分为:天然性维生素和合成维生素,后者占比高,约80%。

维生素是一个庞大的家族,兄弟姐妹众多,VA、VE、VC、VD3、VB7(生物素)、VB3(烟酸)、VB5(泛酸钙)都是它家族子嗣。

新和成的产品,主要集中在VE和VA。

无论是VE,还是VA,大家一定不会陌生,保健品、化妆品常常都会宣称其添加这些成分,有抗衰老、抗氧化、增强抵抗力等功能。

VE,是一种脂溶性维生素,又叫生育酚,具有强抗氧化力,能调节细胞核的代谢功能,促进动物性腺发育、提高机体免疫能力和生殖能力,是VC之后的第二大类产品。

VA,是一种脂溶性维生素,又称视黄醇,具有促进皮肤和粘膜再长、防止视力减退(夜盲症)、增强呼吸系统感染的抵抗力、提高繁殖力、促进发育等功能。

但其实,有趣的是,VE、VA的最主要的适用范围,不是保健品,也不是化妆品,而是饲料添加剂——VE65%都用作饲料添加剂,VA则高达82%。

— 03 —

VA、VE技术门槛极高

原材料供应几乎被全球巨头垄断

▼

看到这里,你或许想,喂养牲畜家禽,这门生意太low了吧,有啥好看的?

但其实,这行业的技术壁垒非常高,真不是你想做就能做。目前,VA、VE的生产技术由全球巨头垄断,行业集中度很高。

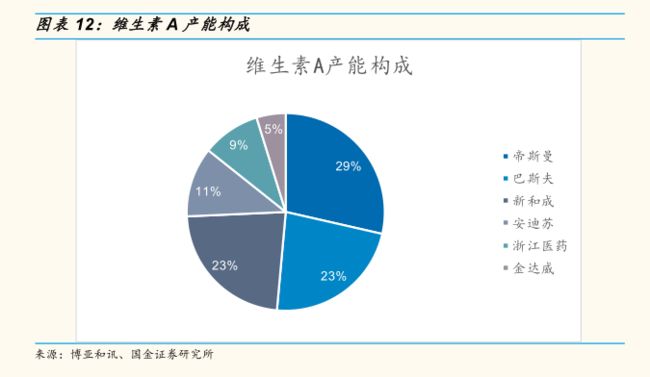

VA,市场格局:新和成(33%)、巴斯夫(23%)、帝斯曼(28%)

VE,市场格局:帝斯曼(22.2%)、新和成(18.5%)、巴斯夫(14.8%)

形成这样的竞争格局,与VA、VE的复杂生产工艺,密不可分。

先看VA。

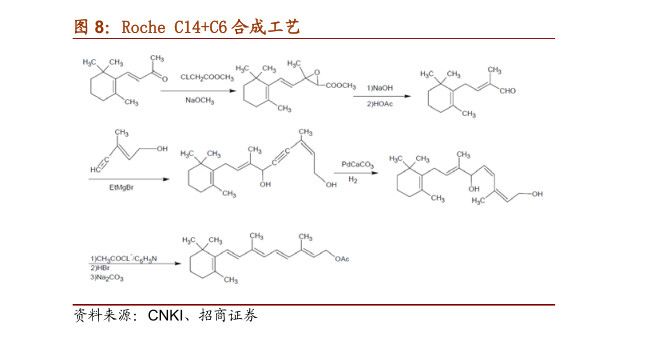

VA的化学式为C20H30O,其合成工艺有两种途径:

1)罗氏(Roche)工艺路线:该技术较成熟,收率稳定,中间体的立体构形清晰,不需要特殊原料。但是,所需要的原辅材料种类高达40种以上。

目前,帝斯曼(DSM)、新和成、浙江医药、金达威都采用该合成方法。

▼

2)巴斯夫(BASF)工艺路线:采用β-紫罗兰酮为起始原料,和乙炔进行格氏反应,生成“乙炔-β-紫罗兰醇”,再通过Witting反应,在醇钠催化下,与C5醛缩合生成VA。

此方法的优点是,反应步骤少,工艺路线短,收率高。但需要乙炔化,所以低温及无水等工艺技术要求很高。同时,核心技术Witting反应,还需要使用到剧毒的光气,对于反应设备和工艺要求较高。

注意,无论是罗氏工艺、还是巴斯夫工艺,从合成路径上来说,最必备可少的一个原材料,叫做柠檬醛。

▼

注意,这是影响整个产业格局的关键要素。柠檬醛本身的合成工艺也很复杂,目前,柠檬醛生产商高度垄断,分别是BASF(德国,占比60%)、可乐丽(日本)和新和成。而国内其他VA生产厂商,想要柠檬醛,必须要进口。[1]

可见,VA生产的关键,除了本身的工艺生产难题,还需要克服原材料柠檬醛垄断供给的瓶颈。

除了VA这个品类,VE在生产工艺、以及原材料供给上,也如出一辙。

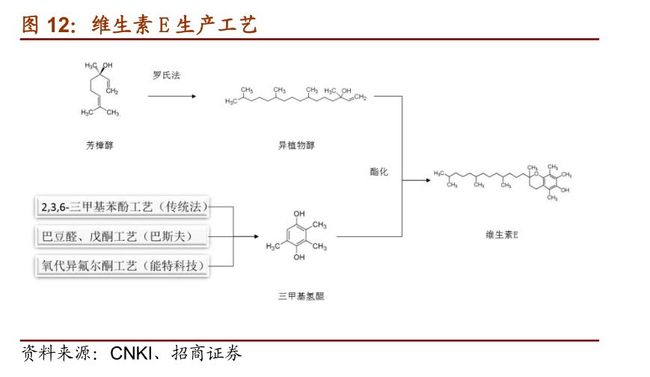

VE的化学结构,主要由主环(三甲基氢醌)和侧链(异植物醇)组成,其合成步骤也围绕此展开,合成过程中的重要原材料为三甲基氢醌。

VE的合成方法可分为两类,一类是主环合成,代表工艺有三种,传统法( 2,3,6-三甲基苯酚工艺)、巴斯夫法(戊酮工艺)、能特科技法(氧代异佛尔酮工艺);另一类是侧链合成,代表工艺较多,有:罗氏法、异丁烯法(BASF法)、异戊二烯法、异丁烯氢甲酰化法、法尼烯法。

▼

— 04 —

VA、VE的毛利率波动很大

藏着产业链的秘密

▼

你看,VA、VE的核心原材料基本被国外巨头垄断,而同时,下游几大应用领域需求保持稳定。这样的产业链格局意味着什么?

意味着,分析这条产业链,关键要分析上游。一旦上游核心材料的产能波动、供给出现不足,就会导致下游产品价格的波动。

这直接体现在毛利率指标上。2001年至2017年,新和成的毛利率波动很大。

▼

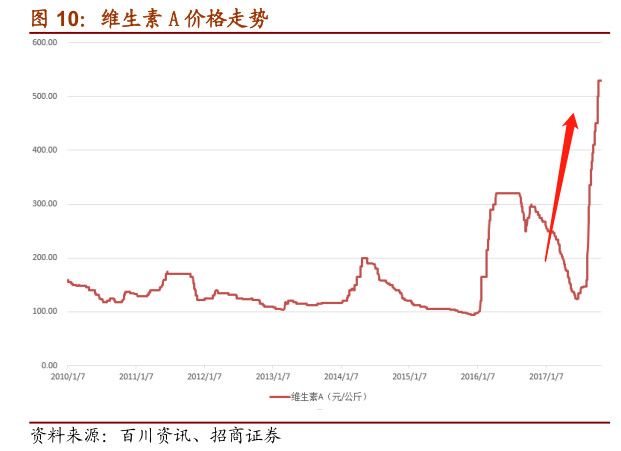

毛利率波动很大的几个关键节点,要注意:2008年、2015年、2016年。

首先看2008年——毛利率从20.5%猛蹿到64.7%,主要原因是:2006年之前,维生素的供给主要外资为主,供需维持平衡状态。但2007到2008年,外资撤退,VE供给不足,下游价格大幅增长。

以VE为例,VE价格一度从5美元/kg增长到26美元/kg。你看涨得有多猛烈,一年不到,价格翻了足足5倍。

▼

再来看2015年——毛利率从2014年的40%下降到2015年的27.2%。

2008年之后,随着浙江医药、新和成对VE供应量的上升,产能增加,价格逐渐回落,到了2015年,用了整整8年,VE的价格又回归到之前的5-6美元/kg(看上图)。

接着来看2016年——毛利率再次从27.2%上升到45.4%,主要原因有三:

一是,2016年10月,巴斯夫柠檬醛工厂发生火灾(前面说过,是VA重要原材料),修复时间尚不确定,全球维生素A及原料供给收缩,下游价格上涨;

二是,2017年10月,帝斯曼停产检修,持续约6~8周,导致全球VA产量下降10%左右,VA价格飙升;

三是,国内维生素A大部分产能位于杭州,2017年,中央环保巡视组进驻,维生素生产企业停产检修,VA市场货源偏紧。

在此背景下,维生素A价格再次迅速上涨,从 125 元/公斤涨至 530元/公斤。

▼

注意,图中还有一个细节,100元的重要价格点位。大家可以当做思考题,自己思考一下。

综上可见,VA、VE的原材料,是维生素生产的咽喉赛道,受制于国外巨头的垄断。因此,一旦国外巨头发生停产检修、或安全事故,就会导致原材料价格波动,带动下游产品价格波动,使得毛利率波动很大。

不过,有一点要注意,新和成早已经意识到了原材料的重要性,特别是VA的原材料,柠檬醛。早在2006年,它就开始对这个核心材料下功夫,自主量产柠檬醛,实现自己供给。

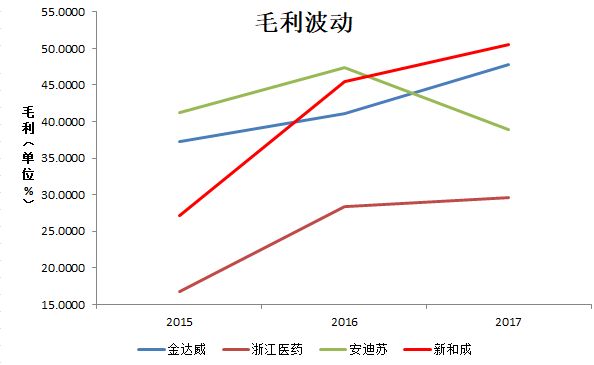

原材料突破+技术领先,使得其综合毛利率整体突破了20%的水平,迈向了50%的大关。

我们对比一下其他企业(金达威、浙江医药、安迪苏)的毛利率情况,新和成的表现确实更优。

▼

看到这里,我们可以总结出新和成的生意核心,为:

1)大力投入研发,技术领先;

2)全产业链布局,关键点位购建固定资产,扩充产能;

3)销售商品;

— 05 —

精细化工领域

其实最重要的还是研发

▼

上面说了很多关于VE、VA的技术细节,而这些技术细节落实到财报中,就是研发投入。

从研发费用的投入上看——2015年到2017年,新和成研发投入分别为2.02亿元、2.53亿元、3.36亿元,占营收的比为5.28%、5.40%、5.39%,资本化处理额度为零。

这个数据怎么样,对比一下同行便知:

浙江医药(VA、VE、医药制造)——2015年到2017年,研发费用分别为1.81亿元、2.18亿元、2.58亿元,占营收比为4.02%、4.13%、4.52%,全部费用化处理。

安迪苏(动物营养添加剂,如VA、蛋氨酸)——2015年到2017年,研发费用分别为1.99亿元、2.46亿元、3.00亿元,占营收比为1.31%、2.30%、2.89%,其中资本化处理占比为17%、1%、1%。

金达威(VA、辅酶Q10、保健品)——2015年到2017年,研发费用分别为0.34亿元、0.44亿元、0.47亿元,占营收比为2.82%、2.67%、2.25%,全部费用化处理。

从上面可以看出来,新和成研发投入高,占比大,且零资本化处理。

从研发产品管线上看——新和成不仅覆盖VA、VE等维生素领域,目前还在自主研发蛋氨酸。

蛋氨酸,是构成蛋白质的基本单位之一,它不能在动物体内合成,必须从食物中摄取,也是主要用于禽类和猪饲料的添加剂,可以促进禽畜的生长发育,缩短饲养周期。

其采用的工艺,是以天然气、丙烯、甲醇、硫磺、液氨等为原料,采用海因合成法生产。这工艺,技术含量高、工艺能耗少、 产品收率高,多类副产品循环利用,并能降低废气、废料、废水的排放。

读到此处,不得不感慨技术研发的重要性。只要掌握一门工艺,就可能吃下几十亿上百亿的市场。

蛋氨酸巨头市占率超过80%,预计新和成2020年蛋氨酸产能达25万吨,可以跻身全球四大巨头。目前一期项目已建设完成投产成功,保守估计,完全投产后每年可创收超60亿元。

▼

— 06 —

单位固定资产效率

以及固定资产折旧

▼

有了好的技术工艺流程,下一步干啥?自然是拿地、建厂、购买设备、安装,准备生产。这一切,体现在财报上主要就是固定资产和在建工程。

通常,我们通过“当年收入/当年固定资产”指标,来衡量单位固定资产的效率。此处为了平滑在建工程转入的影响,我们采取“当年收入/固定资产平均额”来衡量其对固定资产的效率。

看数据:2015年到2017年,新和成固定资产分别为26.92亿元、31.21亿元、46.48亿元,单位资产对收入的贡献为1.42、1.62、1.61。

这个数据到底是啥水平,对比一下同行。

浙江医药——2015年到2017年,固定资产分别为31.34亿元、35.26亿元、34.31亿元,单位资产对收入的贡献为1.59、1.59、1.64。

安迪苏——2015年到2017年,固定资产分别为61.76亿元、61.91亿元、63.49亿元,单位资产对收入的贡献为2.50、1.73、1.66。

金达威——2015年到2017年,固定资产分别为5.67、5.33、4.97亿元,单位资产对收入的贡献为2.19、3.02、4.05。

综合看来,新和成的固定资产对营收的贡献最低。什么?一个有着研发的公司,尽然最低,有点不可思议吧。

首先,看一下安迪苏和金达威,它们为什么会高?

2015年,安迪苏数据异常,是因为上市公司蓝星集团(已连亏两年)采用资产置换的方式,收购了安迪苏(法国动物营养添加剂生产商)。同年,金达威收购膳食营养补充剂著名品牌公司DRB(销售终端布局),并不断出售闲置设备之后,固定资产对营收的贡献逐年上升。

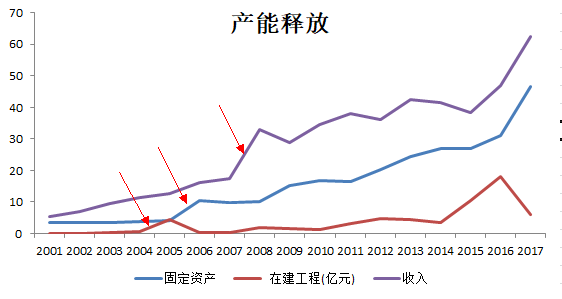

接着,看一下,新和成为啥这么低?

这是由于公司自建25万吨的蛋氨酸项目。一般来说,从建厂,到生产再到收入,这是有时间差的。以2004到2008年新和成的表现来看。

2004年到2005年,新和成开始在建VA工艺重要中间体柠檬醛生产线,其报表上有在建工程。而2005年到2006年,在建工程转固、投产,但是注意,收入在2006年并没有大幅增长,反而是滞后到2、3年后的2007年、2008年,收入大幅增长。可见,在建工程转固,对收入的影响存在1-2年的滞后期。

▼

为什么会有滞后期,一般制造业,厂房、设备就位之后到其产生效益,会存在一个产能释放的过程,也叫产能爬坡。维生素制造行业也不例外。

▼

爬坡阶段,是指:新产品上线后,由于存在质量、物料、人员技能等不确定性,不能快速地达到设计产能。

举个例子,设计产能每天1000吨,但,前期原材料性能、员工技能还不稳定,贸然生产1000吨,容易造成质量报废,成本太高。所以,产能从0开始,慢慢增加,200、400、600、800,以检验生产系统中可能存在的问题,并加以解决,直至达到设计产能每天1000吨。[3]

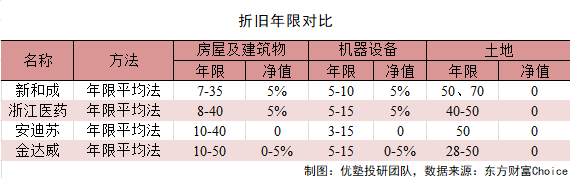

此外,维生素行业有重资产属性,那么,固定资产折旧的会计处理是否谨慎,也要当心。通过对比发现,新和成、安迪苏的固定资产折旧更为谨慎。

▼

— 07 —

维生素是个好生意

这个赛道谁的实力更强

▼

维生素是个超级庞大的家族,光品类就有几十种。它主要有两类:脂溶性(VA、VD、VE、VK )和水溶性(B1、B2、B5、B6、B12 以及VC、VH、VB3、叶酸、泛酸、胆碱)。

其中,VA、VE、VC三大品类需求量最大,全球年需求量为万吨级别;生物素(又称VH、VB7、辅酶R)和叶酸(VB9)年需量少,分别为百吨和千吨级别。

2016年,VA全球产能为30000t,需求为25000t。而VE为(73000t、50000t),VB3(60000t,50000t),VC(200000t,120000t),VB5(20000t,16000t)VD(12000t,8000t)。

维生素虽然听起来很健康,但其实,这是一个重污染行业,对技术、资金要求高。

其上游,主要是化合物、中间体等供应商,往往寡头垄断,当行业出现供不应求、原料成本上涨时,价格往往会有大幅提升。

其下游,主要有饲料添加剂、医药及化妆品、食品及饮料等领域,除VB12、VB1、肌醇、VC等品种外,大部分维生素在饲料领域中的应用超过60%。

通常,下游的饲料添加要求会规定最低添加量,维生素作为一种刚需,替代性极低,并且成本占饲料总成本的比例仅3%,下游厂商对维生素价格承受范围大。所以,下游周期性较弱,需求平稳增长。

2016年,全球饲料总产值约4600亿美元,产量规模超10亿吨,同比增长3.7%,较2012年增长了19%,其中,美国和中国合计产量占比超 1/3。

总的来说,从产业链上看,维生素领域的咽喉赛道,其实是上游原材料环节,能够生产核心原材料的巨头,在产业链上就能掌握定价权。这个赛道梳理完后,才是中游制造环节,重点要看技术。并且,即便要投中游制造商,也要投能够在上游布局,掌握核心原材料工艺的厂商。

接下来,我们对维生素行业进行细分:

1)VC——行业产能为200000吨,市场集中度高,下游市场主要为医药化妆品、食品添加剂。其主要原材料为山梨醇,山梨醇主要从玉米中提炼,因此,玉米价格直接影响VC的生产成本。VC主要供应商有6家,除DSM苏格兰厂外,其余5家均在我国。

代表企业:石药集团、帝斯曼、山东鲁维、东北制药以及山东天力。

2)VA——VA,行业需求为73000吨,行业集中度高,具有重资金和重资产两重属性,工艺复杂,进入门槛较高。主材为β-紫罗兰酮,而β-紫罗兰酮的原材料是柠檬醛。目前,全球柠檬醛产能主要集中在巴斯夫(占比在60%-70%以上)。

▼

代表企业有:帝斯曼、巴斯夫(BASF)、新和成、安迪苏、金达威、浙江医药;

3)VE——VE,行业产能为50000吨,行业集中度高,合成步骤多、技术门槛高,经常受中间体(三甲酚、芳樟醇)制约。

代表企业:帝斯曼、巴斯夫、能特科技、新和成、浙江医药。

4)VD3——VD3,又称胆钙化醇,主要促进肠道钙吸收、防止佝偻病和调节细胞生长。主要应用在饲料行业,占VD3需求70%。

VD3主要原料是NF级胆固醇,2007年以前,市场被帝斯曼、日本精化、新加坡恩凯三家公司垄断。2008年,花园生物联合浙江大学,研发了“分子蒸馏法”,打破垄断,成为行业龙头。

代表企业有:花园生物(市占率31.37%)、海盛化工(15.69%)、新和成(27.45%)、帝斯曼、巴斯夫。

5)VB3——VB3,又叫烟酰胺或烟酸,主要有利于贫血 、 肾上腺皮质功能减退症,70%应用在饲料添加剂,行业集中度高,行业龙头瑞士龙沙占全球市场份额50%。

代表企业:兰博生物、兄弟科技和崴尼达、瑞士龙沙、凡特鲁斯、印度吉友联;

6)VB5——VB5,也叫泛酸,主要用来参与脂肪、糖类能量转化,协助中枢神经系统的发育。

代表企业:亿帆鑫富(市占率40%)、山东新发(30%)、山东华辰、巴斯夫、帝斯曼。

可见,在这个行业VC、VE、VA的用量大,且下游应用范围广、需求稳定,更具有好生意的潜质。

接下来,我们选取几家代表公司,来做个对比。新和成、巴斯夫、帝斯曼、浙江医药、安迪苏、金达威、花园生物和兄弟科技。

从收入体量来看,巴斯夫最大,为644.75亿欧元、其次是帝斯曼(86.32亿欧元)、安迪苏(104亿元)、新和成(62.5亿元)、浙江医药(56.9亿元)、金达威(20.8亿元)、兄弟科技(15.65亿元)、花园生物(4.2亿元);

从研发投入来看,研发投入最大,巴斯夫18.88亿欧元,占营收比为2.9%,其次是新和成3.36亿(5.39%)、安迪苏3亿元(2.89%)、浙江医药2.58亿元(4.52%)、金达威0.47亿元(2.25%)、兄弟科技0.66亿(4.2%)、花园生物0.22亿(5.3%),帝斯曼2017年未披露(2016年3.09亿欧元,3.9%);

从固定资产对营收的贡献来看,最大的是金达威4.05、其次是,帝斯曼2.6、巴斯夫2.5,安迪苏1.66、浙江医药1.64、新和成1.61、兄弟科技1.26、花园生物0.99。(金达威的这个数据明显高于同行,值得深究,改天另行分析)

综合来看,国内的这个领域,自然要研究新和成,而在国外,则毫无争议要研究巴斯夫。

巴斯夫,德国企业,成立于1865年,全球化工巨头。其业务可分为六个门类,主要业务有:保健和营养品(制药、精细化工)、涂料和染料(燃料和涂料)、化学品(乙烯,丙烯、中间体)、塑料和纤维(聚烯烃,工程塑料)、石油和天然气(石油)。

来感受下巴斯夫的画风:

▼

(图片来源:英为财情)

综上,本文的研究逻辑如下:

1)之前通过安琪酵母,我们研究了精细化工领域,主要包括医药中间体、营养强化剂、农药、染料、涂料颜料、表面活性剂、食品添加剂、造纸化学品、电子化学品、高分子材料等十个细分赛道,其中应用场景广泛、天花板更高的,一是食品添加剂,一是营养强化剂。

2)本案所处的赛道为营养强化剂,主要包括膳食纤维、维生素补充剂、牛磺酸等。其中,维生素的应用最为广泛,下游包括医药、营养品、食品、化妆品、饲料等领域,市场规模动辄百亿级。而VC、VE、VA,是其中应用最多的支柱品种。除VC主要应用在医疗领域外,VE和VA则大部分应用在饲料领域。

3)本案,从新和成入手,以全球四大维生素生产商为切入点,研究维生素行业的投资逻辑。发现:维生素的产业链咽喉赛道,是上游原材料环节,技术壁垒高,行业集中度高,被全球巨头垄断。在维生素这个行业,谁能掌握上游核心原材料的工艺和生产,谁才能长青不败。所以,握有核心工艺的厂商,自然要优于无核心工艺的厂商。

4)从上游看,关键原材料主要由巴斯夫、帝斯曼等巨头垄断,掌握着原材料的定价权,一旦因停产检修、意外事故等原因造成供给减少,就会牵连原材料价格上涨,传导至下游价格的上涨,这也使得新和成的毛利率,历史波动幅度大。

5)维生素上游核心原材料有多重要?在1989年,世界前几大维生素原材料供应商,形成了“维生素卡特尔联盟”,通过保持高价或控制产量,来控制维生素市场。原材料厂商的话语权,可见一斑。

6)为了控制咽喉赛道,摆脱被上游扼住咽喉、毛利忽高忽低的状态,新和成自建原材料生产线,如柠檬醛(VA的中间体)、间甲酚(VE主环中间体),实现关键中间体的自给自足,从而减少原料供给波动的影响。这两大工艺突破,是其发展历程的重要环节。

7)另外,从中游看,维生素制造环节也一样具有技术门槛高的特点,所以这个领域竞争对手并不太多。

8)而从下游来看,维生素作为添加剂,应用在饲料行业,有最低含量要求,且因维生素占饲料成本低,约为3%,下游厂商对维生素价格承受范围大。所以,下游周期性很弱,需求平稳增长。所以,这门生意可以说是常青的好生意,唯一核心就在于能否掌握上游核心原材料的制造技术。

9)按照以往的惯例,做一个风险提示,目前新和成所在行业平均PE为33.78倍,新和成动态PE为7.78倍、浙江医药PE为7.53倍、安迪苏PE为24.93倍、金达威PE为8.72倍、花园生物PE为24.09倍、兄弟科技为PE21.67倍。

10)同时,今天开辟新栏目,估值概算,粗略按照现金流贴现法(分两段计算,1到10年按照固定增长率贴现,以后年度以永续年金贴现)来计算一下其合理价值:按照保守的算法,以前十年15%增长率、后面永续年份5%,以及8%的贴现率,计算出的企业价值为204亿元,按照乐观的算法,以前面十年20%的增长率、后面永续年份5%,以及8%的贴现率,计算出的企业价值为304亿元。按照DCF粗略计算,合理估值在200亿到300亿之间。目前新和成总市值为419亿元。值得一提的是,DCF是一种粗略估算法,取什么样的数值,取决于使用者对这门生意的判断,不保证完全精确。正如巴菲特所说,模糊的正确,胜过精确的错误。

文章来源时间:2018.5.30

今天六月二号,周六,天气晴,较热,但比前两天稍好一点点,上午看会书,下午到福田爱尔眼科医院,顺便做了一个检查,下午六点回到西丽。