一、企业名单与2017年审计报告意见

按照申万行业分类,造纸行业一共有12家企业(见下表)。

其中,海马汽车、江淮汽车、小康股份、力帆股份四家企业属中证500企业;长安汽车、比亚迪、上汽集团、广汽集团、长城汽车五家企业属深沪300。

本论结论:

淘汰:1家,一汽夏利,审计结果为带强调事项段的无保留意见。

通过:11家。

二、ROE指标筛选

筛选条件:2017 ROE<15,且五年ROE平均值<10,则淘汰。

本轮结论:

淘汰:7家,分别是海马汽车、一汽轿车、比亚迪、江淮汽车、金杯汽车、长城汽车、力帆股份;

保留:4家,分别是长安汽车、上汽集团、小康股份、广汽集团。

三、OCF筛选

筛选条件:2017 OCF<0,则淘汰。

本轮结论:

淘汰:1家,长安汽车。

保留:3家,分别是上汽集团、小康股份、广汽集团。

四、现金比例

一般情况,现金占总资产比例<10,且应收帐款周期>15天者,需被淘汰。

但本行业2017平均总资产周转率为0.8,近五年平均总资产周转率为0.89;2017年平均收款期限为93.4天,近五年平均收款期限为81.1,判定乘用车行业是个资金密集行业,现金占总资产比例要求上调至15。

筛选条件:现金占总资产比例<15,且应收帐款周期>15天,淘汰。

本轮结论:

保留:3家。

为提高资产使用效率,这三家企业均购买了一定比例的半年期保本型银行理财产品,调整后上汽集团现金比例为29,小康股份为48.3,广汽集团为44.4。

五、股票质押率

本行业股票平均质押比例为8.37%,上轮筛选剩余的三家企业股票质押率分别为:上汽集团0.19%,小康股份39.275,广汽集团5.03%。

小康股份股票质押率过高,当前国家去杠杆背景下存大比较大的风险,淘汰。

本轮结论:

淘汰:1家,小康股份。

保留:上汽集团、广汽集团。

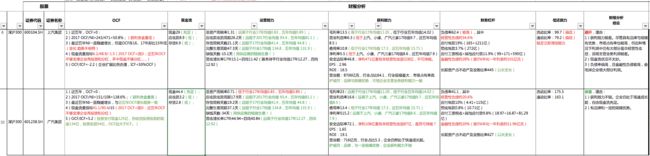

六、财报分析

红色表示警示,绿色表示亮点。

本轮结论:

淘汰:1家,上汽集团。

理由:尽管上汽集团属于行业第一,营收占上市企业市场份额64.1%,但财报分析显示:

(1)企业获利能力较差。尽管具有品牌与规模有优势,市场占有率也较高,但此种情况下利润中仍有大部分是非经营性收益,说明主营业务利润较差。

(2)现金流状况不太妙:获利含金量低(OCF/NI=50.8%,且近五年NI一直稳健增长,但OCF在16、17年却明显比15年低,说明变化趋势不相符);OCF/流动负债为6.2,企业流动比率与带动比率均低于100,缺乏立即清偿能力……

(3)负债率62.4(偏高),且金融性负债占总资产比例28%(较高),按5%的年化利息计算,这部分金融性负债每年会吃掉企业101亿元利润(2017年企业净利润为471亿元,其中328亿元为非经营性收益)。

保留:1家,广汽集团。

理由:做为行业老三,营收占上市企业市场份额5.3%,居上汽集团64.1%和长城汽车7.5%之后,有一定的品牌和规模优势,且财报显示其获利能力、企业增长情况均不错。

(1)获利能力不错。相比同行业,23的毛率,16.6的营业利益率、15.2的净利均大大优于行业均值(毛利11.05,营业利益率中位数5.47(均值为负),净利中位数4.83(均值为负))。

(2)企业仍处于高速成长期(营收增长率17年为44.94,近四年平均为40.84,远高于行业17年均值12.27和近四年均值12.92),自由现金流充足。

(3)在中国市场,目前已形成品牌认同和一定的规模生产优势。

七、营收分析和生活常识分析

广汽集团主营业务为:汽车及配套产品的研发、制造、销售和相当服务。主要产品及服务包括乘用车、商用车、发动机及其他汽车零部件和汽车相关服务。

2017年营收占比分析:

按行业分类:整车制造业72.48%,商贸服务22.71%,金融及其他3.73%,其他1.08%

按产品分类:乘用车72.47,汽车相关贸易25.13,金融及其他 3.75,平衡项目 -1.35;

按地区分类:中国大陆101.34,香港地区0.01%,平衡项目-1.35%

本轮结论:

1、营收分析得出:企业专注本业,主营业务占比高达95%,目前市场主要为中国大陆市场。

2、按照以往经验,2018年第二、三季度销售额应比第一季度提高,但实际2018年第二、三季度对比第一季度却在不断萎缩。

3、生活常识:目前汽车市场,受大众购车意愿降低(停车难、交通堵塞效率低)、分时租赁出现、网约车出行方便等影响,未来情况不太乐观;同时,中国放开进口车关税,也将对国产车的利润、营收带来进一步冲击,国内市场整体不太乐观。

4、2018年11月30日新闻,广汽集团董事长宣布广汽集团正在加速国际化布局。所以,企业未来如何,看近两年国际市场开拓情况。

5、无人驾驶技术虽然有可能颠覆传统汽车行业,但这个过程是个漫长循序渐进的过程,近几年内影响不大。

6、企业内部实施股权激励,高管在不断增持。十大股东与十大流股股东持股比例略有上升。

个人结论:

如果投资乘用车行业,广汽集团无疑是值得第一选择,且目前大环境下其市盈率已经小于10,属于被低估状态。