透彻理解线性回归 (公式推导+python实现+应用举例+sklearn应用)

线性回归 (公式推导+python实现+应用举例+sklearn应用)

- 线性回归 (公式推导+python实现+应用举例+sklearn应用)

- 1.公式推导

- 2.用数据举例

- * 简单介绍下归一化和标准化

- 3.python实现线性回归

- 4.scikit-learn中的线性模型

- 5.总结及了解扩展内容

1.公式推导

线性模型形式如下:

写成向量形式即:

而我们的损失函数为:

推广到有m个样本的情形,将其转化为矩阵表达形式,即:

把 均方误差(mean square error)即 欧氏距离(Euclidean distance)除以2m得到我们的 损失函数(cost functino): 注: 基于均方误差最小化来进行模型求解的方法叫做最小二乘法(least square method)

补充下矩阵求导法则:

设我们有m个样本,n个属性,则X是m * (n+1) 矩阵(第1列全为1), 而 θ θ 是n+1维向量, 对 J(θ) J ( θ ) 求导:

要求最小值,先令其为0,得到:

将 θ θ 代入线性模型得到:

这是我们直接得出的结果,但是有两点需要注意:

1. 这是建立在 XTX X T X 可逆的基础上,若其不可逆则不能用该公式

2. 计算量实在是太大了,光是 (XTX)−1 ( X T X ) − 1 就需要计算(n+1) * (n+1)矩阵的逆

综上,实际中往往采用的是梯度下降(Gradient Descent)方法:

因为代价函数对 θj θ j 求偏导得到:

则对 θ θ 的更新如下:

- until convergence:{

for j in 1…n+1{

}

}

同样地,将其转化为矩阵形式

注:这里 α α 是学习速率, θ θ 是(n+1, 1)的向量; X是(m, n+1)的矩阵; Y是(m, 1)的向量, hθ(X) h θ ( X ) 也是(m, 1)的向量:

注意 θ θ 是一个数,所以这里用的是点乘

2.用数据举例

这里导入的是高炉数据,高炉的含硅(Si)量预测可是个经典的问题

首先获取原始数据的DataFrame : data

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

# 这是我的环境需要,大多数人并不需要加以下两行代码

import sys

sys.path.append("C:\\python\\lib\\site-packages")

%matplotlib inline

data = pd.read_csv("raw/blast _furnance.csv")

print(data.describe())| Si | S | coal | wind | |

|---|---|---|---|---|

| count | 1000.000000 | 1000.000000 | 1000.000000 | 1000.000000 |

| mean | 0.459410 | 0.023788 | 13.159400 | 1759.686810 |

| std | 0.110965 | 0.009743 | 2.121651 | 80.083738 |

| min | 0.210000 | 0.006000 | 0.120000 | 833.520000 |

| 25% | 0.380000 | 0.017000 | 12.447500 | 1733.732500 |

| 50% | 0.440000 | 0.023000 | 13.545000 | 1775.240000 |

| 75% | 0.520000 | 0.030000 | 14.370000 | 1802.390000 |

| max | 1.260000 | 0.078000 | 17.700000 | 1897.230000 |

可以看到,该数据集分为3个特征: S(含硫量), coal(喷煤量), wind(风量)

且一共有1000条数据,不存在数据缺失

* 简单介绍下归一化和标准化

现在我们需要对数据预处理,即归一化(Normalization) 或 标准化(Standardization)

- 什么是归一化 (归一化目标是啥)

1.把数据映射到(0, 1)之间

2.去量纲化 - 和标准化的区别是啥

标准化不会改变数据的分布,归一化会改变数据分布 为什么要做归一化

1.提升模型的收敛(convergence)速度

如果没有做归一化,各特征尺度不一样的话,会造成目标函数整个图形特别狭长,梯度下降的过程会走很多”弯路”

2.有助于提升模型的精度

这在牵涉到距离计算的算法如SVM时,提升效果非常显著, 因为如果这个特征变化特别大,距离计算就主要取决于这个特征,不符合实际情况常用归一化算法:

线性转换:y=x−minmax−min y = x − min max − min- 常用标准化算法:

1.MinMax规范化(线性变换):y=x−minmax−min∗(max^−min^)+min^ y = x − min max − min ∗ ( max ^ − min ^ ) + min ^

注: max^、min^ m a x ^ 、 m i n ^ 分别是新的最大值与最小值

2.Z-Score规范化(标准差标准化):y=x−X¯maxX−minX=x−μσ y = x − X ¯ max X − min X = x − μ σ

注: 经过处理的数据符合标准正态分布,均值为0,标准差为1

3.对数Logistic规范化 :y=11+e−x y = 1 1 + e − x

4.log函数规范化 :x=lgxlgmax(x) x = lg x lg m a x ( x )

注: 属于非线性的标准化,适用于数据分化大的场景,有些值特别大,有些值特别小

这里我们选择手动实现一个Z-Score的标准化:

def standard(X):

# np.array() 可将其它一些数据转化为numpy.ndarray类型的数据方便进行矩阵运算, 而np.ndarray()是将其它numpy.ndarray作为输入

X_norm = np.array(X)

# 创建一个1行,和X列宽等长的行向量

mu = np.zeros((1, X.shape[1]))

sigma = np.zeros((1, X.shape[1]))

mu = np.mean(X_norm, axis=0) # 求每一列的平均值,axis=0指定求的是列的均值

sigma = np.std(X_norm, axis=0)

for i in range(X.shape[1]): # 遍历每一列

X_norm[: ,i] = (X_norm[: ,i] - mu[i]) / sigma[i]

return X_norm, mu, sigmadata_norm, mu, sigma = standard(data)

print(data_norm)得到结果:

array([[ 0.18564659, -0.38900304, -0.48071521, -1.441423 ],

[ 0.36597354, -1.41593821, -0.72592996, -1.33435646],

[-0.35533425, -1.41593821, -1.33896682, -0.70095235],

...,

[-0.1750073 , -1.21055117, -0.45242121, -1.71614797],

[ 0.00531965, 0.22715806, -0.99943871, -0.60125679],

[-0.71598815, -0.90247062, 0.4954281 , -1.00253766]])

接下来我们data_norm再分割为Samples(样本矩阵)和Labels(结果向量)

Samples = data_norm[:, 1:]

print(Samples)结果如下

array([[-0.38900304, -0.48071521, -1.441423 ],

[-1.41593821, -0.72592996, -1.33435646],

[-1.41593821, -1.33896682, -0.70095235],

...,

[-1.21055117, -0.45242121, -1.71614797],

[ 0.22715806, -0.99943871, -0.60125679],

[-0.90247062, 0.4954281 , -1.00253766]])

再检查标记向量:

Labels = data_norm[:, 0:1]

print(Labels.shape)结果如下:

(1000, 1)

3.python实现线性回归

"""

代价函数

X是样本矩阵(m, n+1), y是结果向量(m, 1), theta是参数向量(n+1, 1)

返回一个数,即代价值

"""

def get_cost(X, y, theta):

# 对numpy.ndarray来说,np.dot()才是真正的线性代数中的矩阵相乘

return np.dot((np.transpose(np.dot(X,theta) - y)) , (np.dot(X,theta) - y)) / (2*y.shape[0])"""

计算梯度下降, 返回最终学得的theta向量和cost function的变化list

X: (m, n+1)样本矩阵

y: (m, 1)结果向量

theta: (n+1, 1)参数向量

rate: 学习速率

rounds: 训练轮次

intercept: 若为True,则需要给样本矩阵X增加常数列

"""

def gradient_descent(X, y, rate, rounds, intercept=True):

iX = X.copy() # 如果不用copy()函数,改变iX同样会改变X

if intercept == True:

iX = np.column_stack((np.ones(iX.shape[0]), iX)) # 给第一列全加上1

T = np.full(shape=(iX.shape[1], 1), fill_value=0.5, dtype=np.float)

L, costs = [], []

for i in range(rounds):

H = np.dot(iX, T) # 求内积,先计算出假设函数

T = T - (rate/y.shape[0]) * np.dot(np.transpose(iX), (H-y))

L.append(i)

costs.append(get_cost(iX, y, T).tolist()[0])

return T, costs训练一个模型出来:

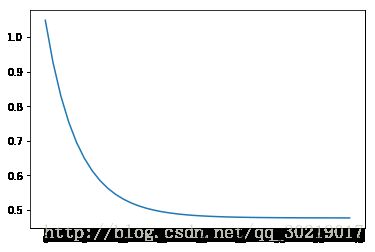

Theta, Costs = gradient_descent(Samples, Labels, 0.1, 40)再绘出训练过程中代价函数变化曲线:

plt.plot(Costs)

4.scikit-learn中的线性模型

from sklearn import linear_model

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

scaler.fit(data)

data_norm = scaler.transform(data)

print(data_norm)查看scaler缩放后的数据:

array([[ 0.18564659, -0.38900304, -0.48071521, -1.441423 ],

[ 0.36597354, -1.41593821, -0.72592996, -1.33435646],

[-0.35533425, -1.41593821, -1.33896682, -0.70095235],

...,

[-0.1750073 , -1.21055117, -0.45242121, -1.71614797],

[ 0.00531965, 0.22715806, -0.99943871, -0.60125679],

[-0.71598815, -0.90247062, 0.4954281 , -1.00253766]])

可以看到,这和我们自己写的缩放的效果是一摸一样的

再查看样本矩阵:

Samples = data_norm[:, 1:]

print(Samples)结果:

array([[-0.38900304, -0.48071521, -1.441423 ],

[-1.41593821, -0.72592996, -1.33435646],

[-1.41593821, -1.33896682, -0.70095235],

...,

[-1.21055117, -0.45242121, -1.71614797],

[ 0.22715806, -0.99943871, -0.60125679],

[-0.90247062, 0.4954281 , -1.00253766]])

再检查结果向量:

Labels = data_norm[:, 0:1]

Labels.shape(1000, 1)

接下来获取训练集与测试集的训练矩阵和结果向量:

trainX = Samples[:700]

trainY = Labels[:700]

testX = Samples[700:]

testY = Labels[700:]训练一波模型:

model = linear_model.LinearRegression()

model.fit(trainX, trainY)训练出来的是一个LinearRegression对象:

LinearRegression(copy_X=True, fit_intercept=True, n_jobs=1, normalize=False)

接下来在测试集上预测一波,再查看预测值和真实值的均方误差(mean squared error):

from sklearn.metrics import mean_squared_error

result = model.predict(testX)

predict_y = scaler.inverse_transform(np.concatenate([result, testX], axis=1))[:, 0]

print(mean_squared_error(predict_y, testY))1.06594865536

大功告成

5.总结及了解扩展内容

1.从回归算法上:

- 带L2正则的Ridge Regression

- 带L1正则的Lasso Regression

2.扩展为分类

- LDA (Linear Discriminant Analysis)

- 二分类

- 多分类 (根据不同的分类策略)

- OvO (One vs One)

- OvR (One vs Rest)

- MvM (Many vs Many)

- ECOC (Error Correct Output Code)

小小的线性模型,也能有这么多的内容。。。这只是革命第一步

注: 文中所有代码与数据下载地址:https://github.com/NileZhou/ML