写在最前

“奥斯卡,又有新重疾啦,你觉得怎么样?"

“奥斯卡,这个新的医疗险比尊享e生如何?"

.....

经常有小伙伴“咻”的丢一款产品过来咨询,广告语都是像什么“史上最牛医疗险”、“称霸业界的重疾险”、“完爆香港寿险”啦等等.

这里统一答复一下吧

奥斯卡会实时关注市面上的优秀产品,在甄选后只有真正合适的,才会第一时间更新到「保险琅琊榜」。

所以,如果你看到的「新产品」要是没出现在我的「保险琅琊榜」的话,一般都是有原因哒。

那么,奥斯卡的甄选标准是什么?

为什么别人推荐的,我却没推荐呢?

接下来,就让我来举例说明吧。

一、医疗险甄选攻略

市面上我感觉每周都在出新的百万医疗险,

小雨伞富德生命i无忧

大童众慧全能百万医疗

悟空保中英人寿百医百顺

....

奥斯卡我并没有每个都去测评,也没在琅琊榜做任何更新,主要原因有两点:

1、百万医疗险产品形态都很接近,主要还是看续保靠不靠谱。

截止目前,这些新产品在续保条款上相比「尊享e生」、「平安e生保」并没有优势,大家都不是保证续保,没有特别要推荐的。

2、百万医疗险除了看保障责任,还要看产品规模,「先发优势」很重要。

我们对于百万医疗险的最大担心来源于续保,而续保的最大问题是产品停售。

一款医疗险是否停售,主要是看这款产品是否亏损,和其他因素相关性不大。

(这个不难理解吧,如果一个产品处于亏损状态,那么离停售也就不远了~)

而产品将来是否亏损,我们需要重点关注的便是产品规模。

产品规模越大、参保的健康用户越多,抗风险能力、自我调节能力、稳定性就会越好,亏损的概率就越低,能继续销售的概率就越高。

那么,现在市面上什么医疗险用户会更多呢?

「众安尊享e生」、「平安e生保」这两款率先上线的产品可以说已经有了非常大的先发优势,在上线的一年多时间里产品规模已经变得很大,亏损的风险相对已经比较小了,并且后续会继续去巩固这个优势。

而现在新发售的医疗险,如果没有足够多的用户基础,销量起不来的话,很可能几个高额理赔案例,就会吃掉前期积累的利润,从而影响到产品的稳定性。

没错,虽然百万医疗险现在是越发越多,看着很风光,但随着时间的推移,市场份额小的医疗险停售将会是必然。

卖的少的,可能只能是来凑凑热闹! 对于新发的产品 ,建议谨慎选择。

综上所述,在百万医疗险的选择上,奥斯卡仍然会首推「尊享e生」。

二、寿险甄选攻略

关于定期寿险,奥斯卡先是推荐了「弘康大白」,之后是「瑞泰瑞和」,现在是「擎天柱」。

那么市面上就没有其他定寿新品吗?

并不是,另两款有被推荐的分别是「横琴人寿优爱宝」和「渤海人寿优选定寿」,接下去还会有「小蘑菇定寿」......

那奥斯卡为什么没有把它们放入琅琊榜呢?

定寿甄选指数

嗯,看到「甄选指数」你可能已经想到了,相比保费是否便宜,奥斯卡更看重这个产品的健康告知是否严格,也就是我们能否有资格来购买。

不然你买了之后发现自己不符合健康问卷,将来因为「未如实告知」而不能赔付的话,性价比再高又有什么意义?

接下来,就让我们对这两个产品的健康问卷进行一番剖析吧。

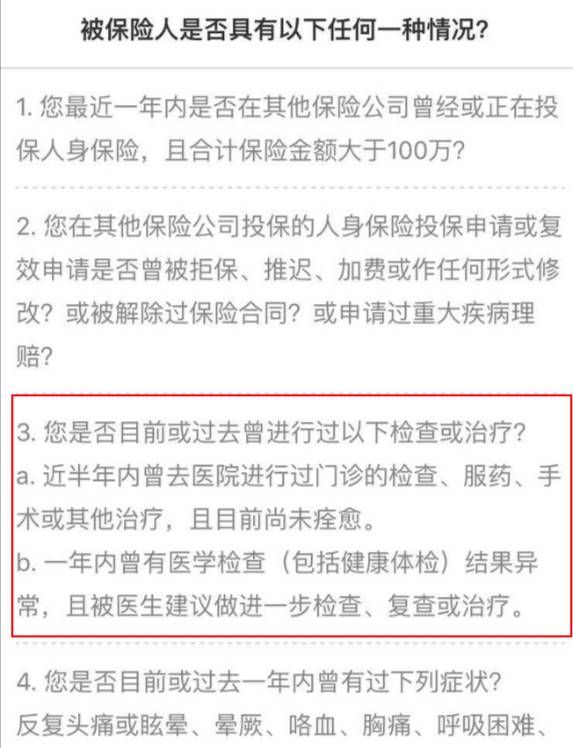

「优爱宝」健康问卷解析

划重点

近半年内曾去医院进行过门诊的检查、服药、手术或者其他治疗,且目前尚未痊愈;

一年内曾有医学检查(包括健康体检)结果异常,且被医生建议做进一步检查、复查或治疗;

奥斯卡每次看到健康告知里有这种模糊的问询都很无奈,这代表了只要你过去一年内做过体检,或去过医院,从字面理解可能就「不符合健康告知了」。

为什么这么说呢?

因为「异常」的范围实在太大,去医院验血,很难没有异常吧?至于体检单,没有任何异常的可能性就更小了。

总之,小伙伴们遇到这种类型的问卷时,还请特别注意,以免真的在发生理赔时被保险公司找麻烦~

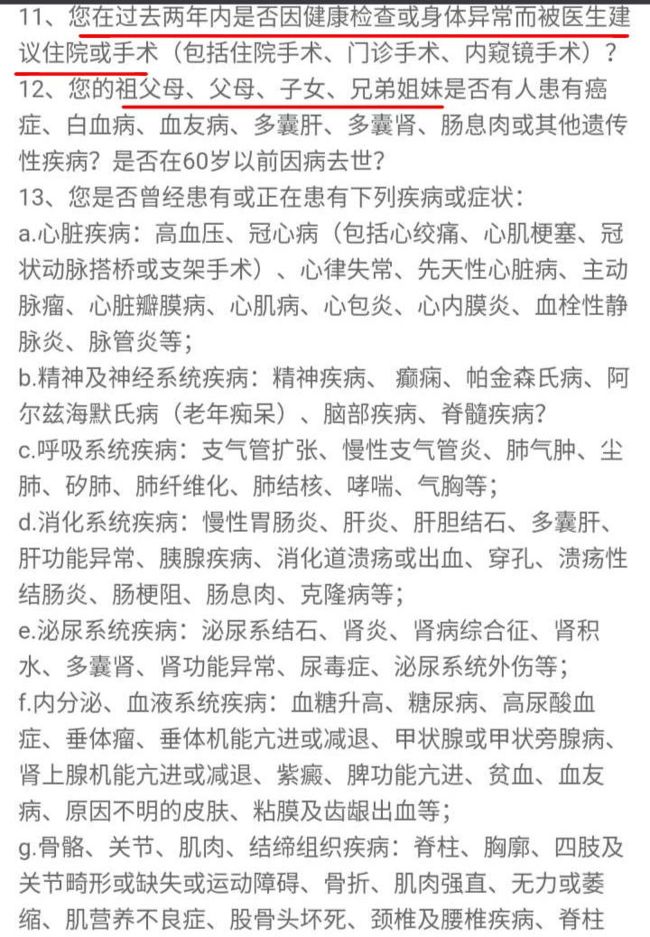

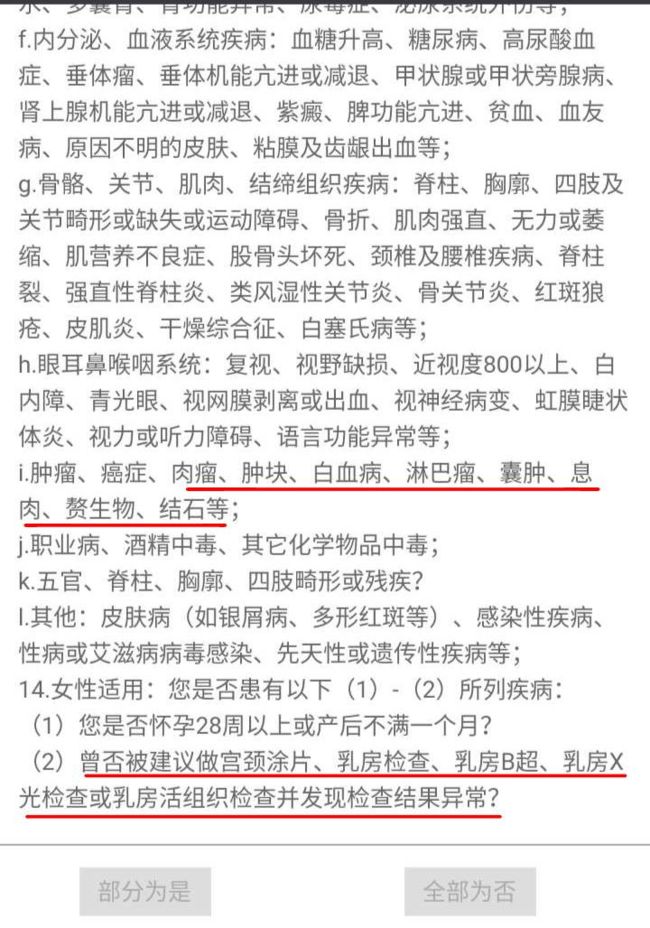

「渤海优选」健康问卷解析

划重点

房贷超过300万,喝啤酒大于一瓶,吸烟人群;

过去两年内因健康检查或身体异常被医生建议住院或手术;

祖父母、父母、子女、兄弟姐妹是否有人患有癌症等疾病?是否在60岁以前因病去世?

肿块、息肉、结石、淋巴结肿大;

常见的慢性肠胃炎、结石、慢性胃肠炎。

乳房检查异常(增生等)。

没错,这款产品是可以被冠上全网保费最低的非体检类定期寿险。

但是,能做到如此便宜的原因就是,整整三页的健康问卷,而且问卷内容极为严格,只卖给极少部分的超优体人群。

便宜是便宜,但是可能大部人都无法购买。如果买了,保费可能会是白交!

你说奥斯卡要是仅以小伙伴们眼中的性价比最高(保费最低),来将这个产品放到「寿险琅琊榜」的第一位,岂不是要出大问题~

「国民寿险」健康问卷长这样

(擎天柱健康问卷)

相较而言,前面提到的两款“国民级”定期寿险(瑞泰&擎天柱),它们的健康问卷简直不能再良心了。

没有模糊的问询(几年内检查异常、医生建议等),也没有祖孙三代的健康询问,关于疾病的问询也很合理,这才是「国民寿险」应有的模样!

综上,各位小伙伴们只要安心等琅琊榜更新就好,现在的最优选择依然是「瑞泰瑞和」和「擎天柱」哦~

三、重疾甄选攻略

说到新出的重疾险,好多小伙伴问我「百年康惠保」这个产品如何?

其实奥斯卡早在去年7月初就知道它了,售卖它的主平台(不是小雨伞,其他平台早有啦)还有找我交流过~

但我在看了这个产品的健康告知后,第一时间就有做了回复。

康惠保健康问卷

大家仔细看一下,再参考上面我对于寿险健康问卷的分析,应该就能理解啦。

而且,就我平时帮小伙伴人工核保来看,通过率也是极其低!

健康问卷严格,核保通过率低!

虽然就产品而言性价比的确很高,但我并没有发布在「琅琊榜」去给每个人推荐。

PS:具体「百年康惠保」这款产品的详细测评、健康问卷分析和购买建议,小伙伴可以看另一篇文章,点击这里可直达查看。

写在最后

保险产品每周都有新品登场,作为普通人要逐个了解太累了,我的建议是:

医疗险:

除非新产品有「保证续保」条款写入合同(现阶段不现实),那么我依然会首选尊享e生。

寿险&重疾:

新产品保费更低、最低只是一个卖点,最重要还是要适合你,大家可以对着「寿险、重疾甄选指数」去看,千万注意「健康告知」!

奥斯卡虽然不会有那么多精力每次出新产品都测评,但我会一直保持关注。

所以呢,假如你在哪里看到了新产品,只要去「琅琊榜」瞅一眼有没有更新就好。

实在不放心的,微信上或者后台问我一句,基本上我都会第一时间回复哒。

最后,很想和大家说一句,购买消费型的定期保障产品,差得不太多的时候,没必要太过纠结于价格,即使产品不断推陈出新,也未必适合你。

为了追求所谓的性加比,一年省个几百块钱,你有没有算过花在寻找产品上面的时间成本呢?

最可怕的是,在拖延、犹豫期间,万一身体健康发生变化,过不了健康告知就得不偿失啦。

推荐阅读:

☞ 不纠结解药终极版丨手把手教你选对重疾!

☞ 保单填写艺术丨你知道怎么如实告知吗?

☞ 「百年康惠保」丨奥斯卡视角解析

点击「阅读原文」奥斯卡保险琅琊榜最新更新

阅读原文